对于追求风险可控、长期稳健回报的“固收+”策略基金来说,这种经验丰富、风格稳健的投资人就显得极为重要。“投资做得越久,就越能够设身处地去体会持有人的需求,也越明白如何更好地去满足持有人需求。”广发基金混合资产投资部总经理曾刚,总结的第一原则是稳健投资。

作为从业近30年的老将,曾刚见证过期货市场的大风大浪极致行情,也经历了数轮股债牛熊的考验,当谈起投资时,我们能感受到他对于风险控制的重视,在多资产配置、多策略运用方面的积累。

1

投资理念:穿越牛熊 稳健至上

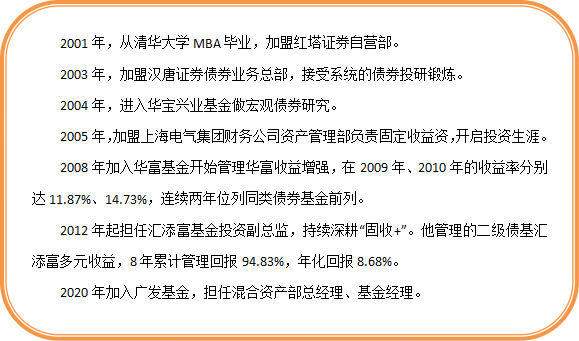

提起曾刚,大多数投资者所了解的是:深耕债市21年、涉足公募固定收益投资12年,是“固收+”领域少有的能股能债、精于资产配置的选手。

从个人履历来看,曾刚的特点可以归纳为“入行早,资历深,经验丰富”,除了债券指数基金外,固收领域的细分产品都有涉猎,包括货币、纯债、二级债、偏债混合型。

据招商证券统计,曾刚于2012年9月18日至2020年9月18日管理汇添富多元收益,任职累计收益94.83%,年化收益8.68%,在不同完整年份均实现稳定正收益,其中2014年、2015年和2019年基金收益超过10%。

股债市场的牛熊交替固然风云变幻,但曾刚见过更大的惊涛骇浪,这也是塑造今天的他更重要的力量。

1993年,曾刚进入北京和海口商品交易所担任“红马甲”(场内交易员)。

当年,商品交易所的保证金是3%(即杠杆可放大到33倍),交易品种时而有几个月几十倍的疯涨纪录。他亲眼目睹一些客户的资产在短时间翻番,也有客户的账户在瞬间内损失殆尽。

期货市场极高的风险波动,让曾刚深刻理解了风险的本质,也促使他在日后的投资中,时刻把风险控制放在重要的位置。

2008年,曾刚加入华富基金,开始管理公募基金,面向的是普通投资者,风险承受能力没那么强,为此,他感到必须要把风险控制摆在重要的位置。

“我力求在中低风险下获取中长期的合理回报,追求稳健增值。”曾刚说道。

从过往管理历史来看,曾刚的投资风格稳健,注重风控,积极而不激进;擅长中期资产走势判断,偏左侧布局;在“固收+”投资上以债为本,适度增强。在多年的实战中,他持续优化大类资产配置的体系和框架,兼顾收益和风险。

2

大类资产配置:攻守之道 贵在均衡

对于如何实现稳健增值的目标,曾刚用一句话道出了他多年修炼悟出的精髓。 “‘固收+’产品立足于股债平衡,更像是中后场球员,攻守之道贵在均衡。”

这也是对曾刚的投资框架、投资风格的凝练概括。这种均衡、灵活的投资风格,体现在他进行资产配置、确定单项资产策略以及组合构建的方方面面。

首先,曾刚认为,大类资产配置是“固收+”组合最重要的收益来源。“我会主动覆盖各类资产,保持自己的投资框架有适度的宽度和应有的深度,把握各类资产中期趋势,顺势而为,均衡配置,获得超额收益。”

其次,积极挖掘资产配置机会的同时,曾刚也不会显得激进。“在组合管理立足于股债平衡,坚持大类资产、个券以及个股的配置上保持适度低相关性,注意仓位控制,平滑波动。”

A股具有高波动的特点(年化波动率达到20%左右),且历史上股债跷跷板效应非常明显,仅有少数时期出现过股债同向的情况,这个规律为大类资产配置提供了较好的策略空间。

我们以曾刚管理时间最长的公募产品——汇添富多元收益作为分析样本。

(1)“固收+”的基础:债券

2014年债券牛市中,充分运用了杠杆与久期,获得了较好的收益;

2015年年初地方债天量供给,长期利率下降到中性水平,市场风险显著上升。曾刚提前降低信用债的杠杆,同时把久期降到比较低的水平。

2015年下半年,为了规避转债的高波动,他主动放弃牛市后期的收益。同时,还增配了一点低波动的利率债,操作细腻,也体现了他灵活、稳健、注重均衡的特点。

(2)“固收+”的弹性:股票、转债等

在“+”的资产上,曾刚的风格是积极、但不激进,积极把握确定性比较强的投资机会,提升组合弹性。

例如,在转债上,曾刚秉承“平衡灵活”的风格,当估值攀升、波动加大时止盈,不赚牛市后期的钱的原则,捕捉到了两次牛市的收益,并在牛市后期毅然转身。

又比如股票,他会根据市场趋势灵活调整仓位,既有波段操作,也会捕捉个股的超额收益。

在股票的行业配置上,曾刚注重分散均衡。个股的配置上,他会保持适度较低的相关性,分散配置。

3

投资心得:重视客户需求 兼顾持有过程的体验

经过大风大浪,才懂平静的可贵。持续在“固收+”领域深耕多年,也让曾刚明白,有越来越多的投资者能够认可“固收+”,背后是经历了很长时间的积累和沉淀。

为此,作为见证了“固收+”一路发展起来的基金经理,曾刚极为重视持有人的需求,给持有人更好的体验,让“固收+”策略能更好地满足银行理财替代客户的需求。

“做‘固收+’要从资金性质出发。不同类型的资金性质有不同的投资目标,对于风险和回撤的承受能力也不一样。甚至不同阶段中,同一批客户的资金属性要求也是不一样的。”曾刚说。

曾刚举例,有些银行渠道的客户能接受的最大回撤是3-4%,而互联网平台的用户过去持有的可能就是宝类产品,他们看重较短期的盈利概率。所以,不同客群对收益目标、回撤控制的需求就会不一样。

曾刚认为,作为基金经理,必须要事先结合持有人需求,设定好投资目标、回撤目标,而不是进入了市场再去考虑怎么做。其次,在组合管理过程中,基金经理需要按照既定的策略来执行,确保产品风险收益特征的持续性和稳定性。

结合银行理财替代的需求,7月19日至7月30日,拟由曾刚管理的新基金——广发恒益一年持有期混合型基金(A类:012661,C类:012662)在民生银行、广发基金直销渠道销售。

这是偏债混合型基金,股票投资占基金资产的比例为0-30%,其中投资于港股通标的股票的比例不得超过股票资产的50%。在运作模式上,这只产品每个开放日开放申购,但投资人每笔申购的基金份额需至少持有满一年,在一年持有期内不能提出赎回申请。

虽然是一年持有期产品,但曾刚也再三强调要重视持有过程中的持有体验,要努力不断取得阶段性的正收益。“结果固然重要,持有过程的体验同样不容忽视。”曾刚说。

评论