记者 |

编辑 | 陈菲遐

虽然亏损金额变少了,但四维图新(002405.SZ)还是无法摆脱不盈利困境。这家公司预计上半年归属于上市公司股东的净亏损4569.85万元~6528.36万元。

另一方面,四维图新股价也创下了近两年新低。

身处无人驾驶、车联网赛道内的四维图新为何迟迟不能“翻身”?归根结底是其财务数据表现。

连续三年净利润亏损

由于去年上半年较低的业绩基数,报告期内,四维图新销售收入较上年同期增长约14.41%-35.21%,这个数据并未特别亮眼,增长主要原因还是因为汽车市场回暖带来的车联网、芯片和导航业务收入增长。对于总体净利润依旧亏损,公司给出的解释是车联网业务收入增长同时投入规模也有较大增加,但其利润贡献较低;芯片出货量较上年同期增加,但汽车电子芯片供应紧张以及原材料价格增长等仍然给芯片业务造成较大影响。

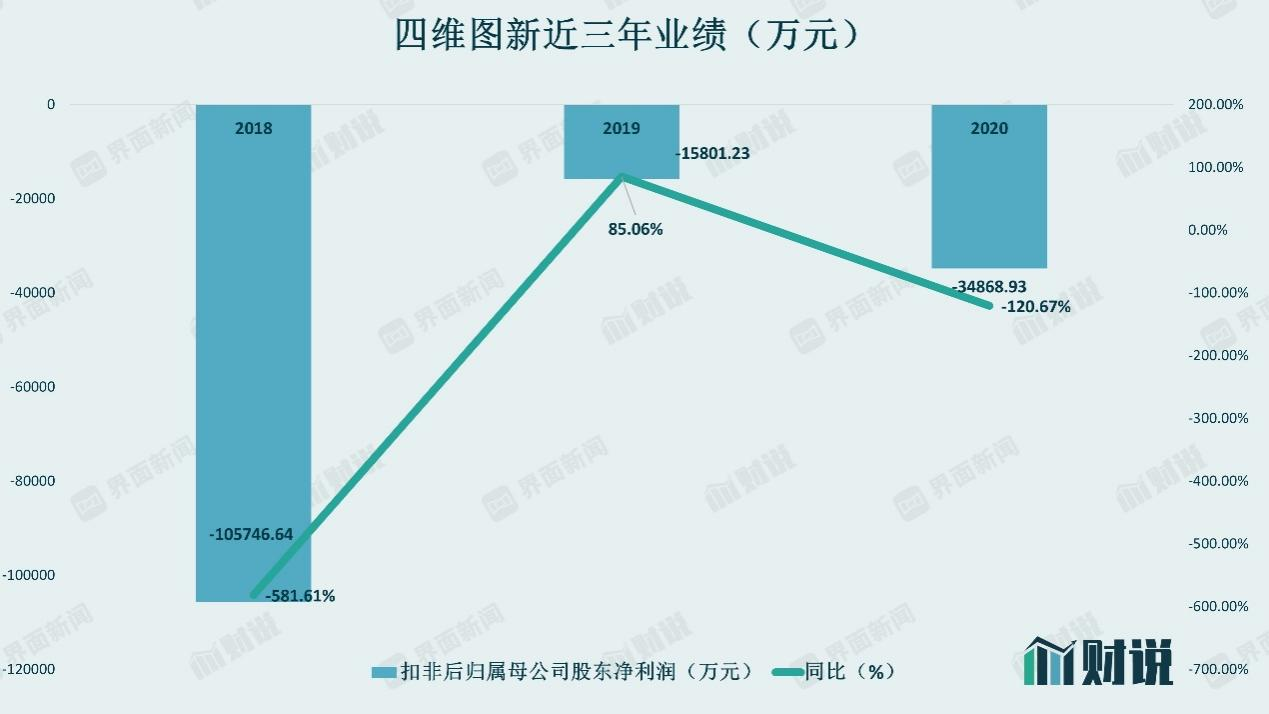

亏损对于四维图新已经不是新鲜事了,公司在过去三年内连续扣非净利润亏损,原因也各不相同。2018年扣非净利润亏损10.57亿主要原因是负责汽车芯片业务的子公司杰发科技(合肥)有限公司(下称杰发科技)在2016-2018年期间未能完成承诺,因此计提了减值;2019年扣非净利率亏损1.58亿,原因是公司加大了对车联网业务投入后入不敷出,同时乘用车销量以及芯片业务利润均有下滑而导致。2020年扣非净利润进一步扩大亏损达3.49亿元,同比下滑120.67%,其原因是过去一年受到疫情以及全球缺芯荒的影响,另外公司失去了子公司北京六分科技有限公司(下称六分科技)的控股权,六分科技不再纳入合并报表。

被迫转型

事实上,四维图新连续三年亏损的最主要原因是目前仍然处于转型期的投入阶段。至于何时能获得收益,从近几年财务数据表现来看还无法判断。

四维图新目前主营业务有导航业务、辅助驾驶、芯片、位置大数据服务以及车联网等,其中导航业务占公司总营收的比例由2016年的51.42%降至2020年的29.83%。虽然导航业务毛利率高达96.56%,但该业务收入占比在逐年下滑。

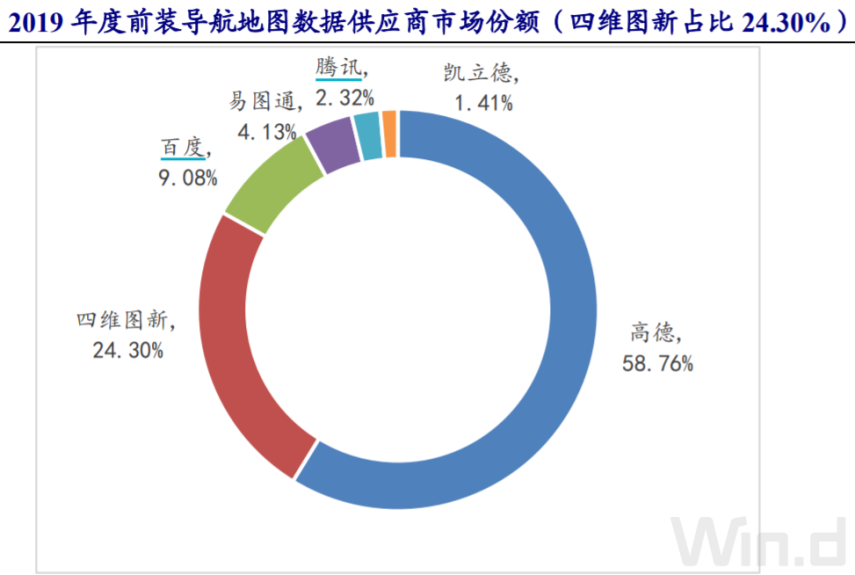

根据全球汽车领域权威调研机构Frost & Sullivan数据,四维图新2013年在国内车载导航市场的份额接近60.13%。随着市场上竞争者不断涌入,例如高德地图、百度、易图通、凯立德、腾讯、灵图等等,僧多粥少的局面渐渐涌现。截至2019年,四维图新国内车载前装导航市场份额已经降至24.30%。此外,手机导航对传统车载导航的挤占近几年也十分显著。

汽车市场整体销量下行外加市场份额下降导致导航业务的营收减少,是四维图新业务转型的最主要原因。

顺应潮流,公司目前正在大力布局车联网、辅助驾驶、位置大数据、芯片等业务。2020年年报显示车联网业务营收占比达35.81%,超越导航业务成为公司第一大主营业务,而芯片、位置大数据、辅助驾驶收入占比分别为14.16%、13.81%、4.99%。

高投入还未到头

虽然2018年-2020年四维图新营业收入出现下滑,扣非净利润连续三年亏损,但未能阻碍公司在研发上的投入。2018年-2020年,四维图新研发投入远超净利润,分别为11.66亿、13.09亿以及12.29亿,占营业收入比例分别为54.69%、56.67%和57.23%。同时,研发人员也保持相应增长,2018年—2020年分别为2408人、2718人、2896人,2020年公司研发人员数已占总人数的64.1%。

目前看,四维图新的巨额投入还将持续。

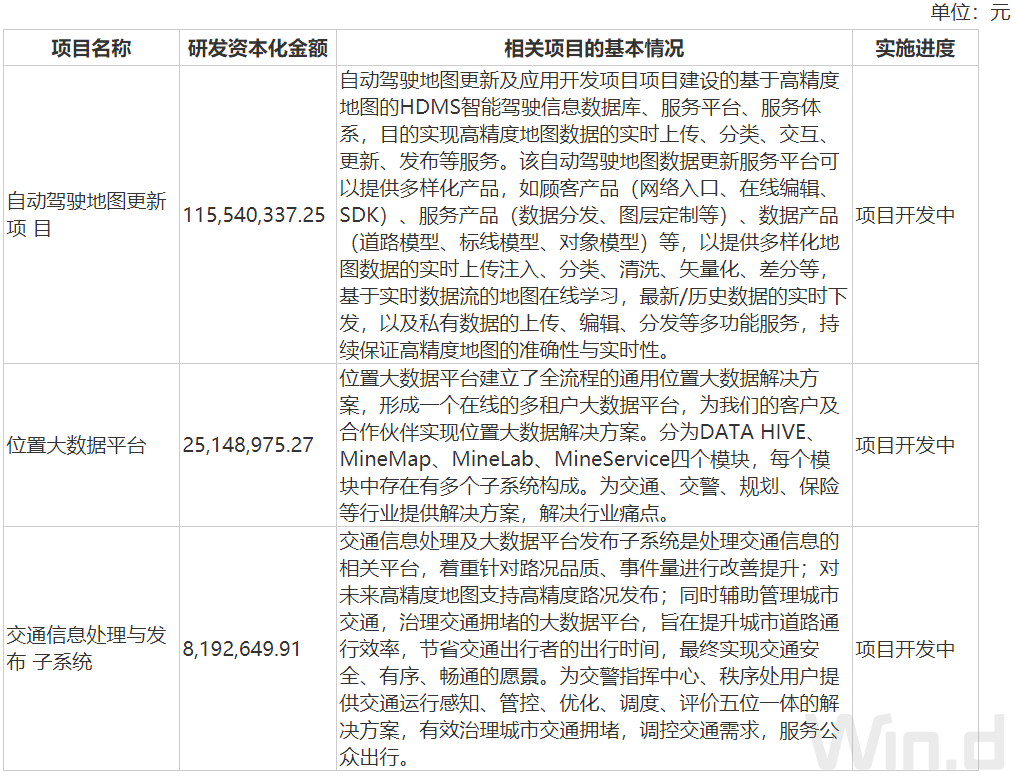

根据2020年年报显示,四维图新还在开发的项目主要有自动驾驶地图更新项目、位置大数据项目以及交通信息处理与发布子系统项目等等,新业务何时完工并获取收入目前无法得知。

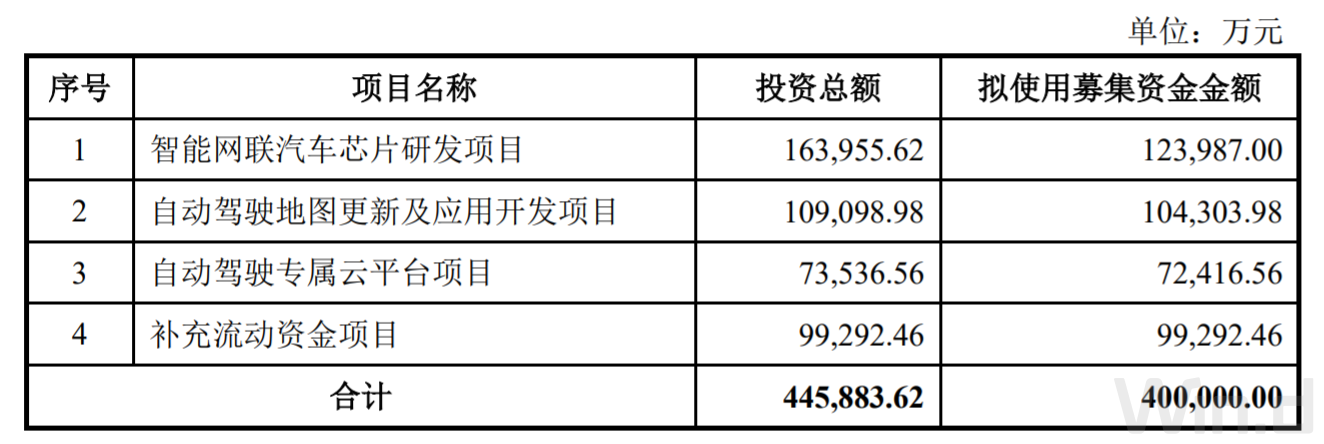

2020年8月,四维图新发布非公开发行A股股票预案,计划非公开发行股票募集资金总额不超过40亿元,目前已经定增完成。北京市经济开发区获配10亿元,成为本次非公开发行中认购股数最多的一方。其余阵容也可谓星光璀璨,包括UBS、摩根大通、美林国际三位外资机构;还有一汽集团和国投高新产业投资有限公司等。扣除发行费用后,计划投资于智能网联汽车芯片研发项目、自动驾驶地图更新及应用开发项目、自动驾驶专属云平台项目和补充流动资金项目。此次募集的40亿元将缓解四维图新在新兴业务资金上的困难,但最终效果如何还有待观察。

盈利困难

四维图新的二次创业规划了一个完整且美好的汽车产业布局,芯片业务服务于自动驾驶、车联网、位置大数据平台以及自身传统业务车载导航。那么,这个未来何时才能给公司带来盈利呢?

根据2020年报数据显示,由于疫情影响以及汽车行业经济下行等因素,四维图新芯片业务收入下降明显约降了近三成。而公司第一大营收占比的车联网业务,毛利率却是所有业务中最低的,仅为33.48%,并且营业成本较去年同期上涨28.24%。车联网业务旗下子公司还出现亏损情况。

四维图新车联网业务包括动态交通信息服务业务、乘用车车联网业务和商用车车联网业务。截止2020年底,动态交通信息服务业务中车规级路况覆盖150多个城市,高速路况全国覆盖率超过90%。乘用车联网业务主要由控股公司北京图迅丰达信息技术有限公司、北京满电出行科技有限公司及参股公司北京四维智联科技有限公司承担。商用车车联网业务由中寰卫星导航通信有限公司(下称中寰卫星)经营。

在主要子公司及对公司净利润影响达10%以上的参股公司情况中可以发现,中寰卫星以及车联网产品技术开发的Mapbar Technology Limited均处于亏损状态,且都已经连续三年亏损。中寰卫星三年合计亏损1.93亿,Mapbar三年合计亏损9.91亿。四维图新称,受国内外疫情影响,部分车厂策略性降低硬件配置,Mapbar 产品出货量减少,随着2021年全球半导体行业复苏,车厂需求逐渐恢复,对Mapbar业绩产生正向影响。至于何时才能产生盈利,或许只有时间才能给出答案。

评论