记者 |

受煤价上涨、燃煤采购价格大幅攀升影响,上市火电公司上演亏损潮。

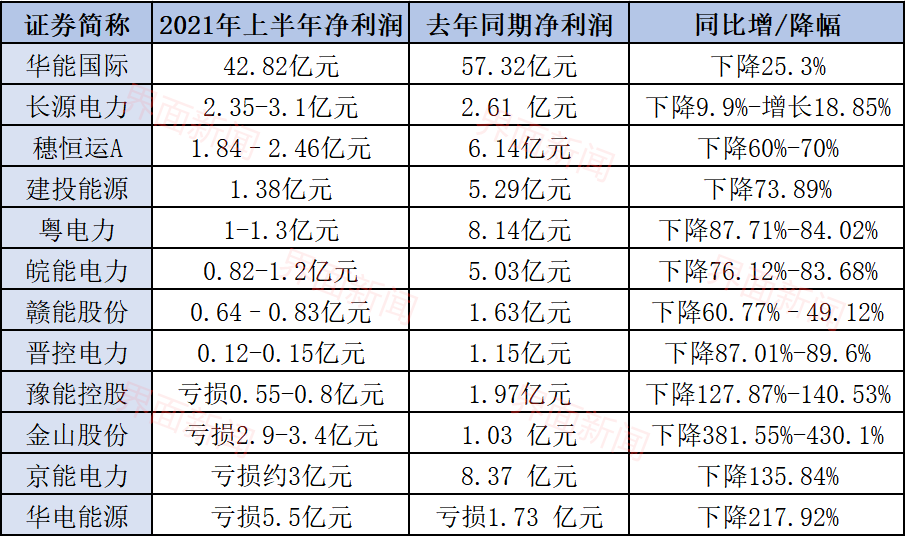

据界面新闻统计,截至7月29日,华能国际(600011.SH)、豫能控股(001896.SZ)、华电能源(600726.SH)等12家上市火电企业公布了半年度业绩,其中5家亏损,其余净利也大幅收窄。

其中,金山股份(600396.SH)的净利润下滑幅度最大。其上半年预计净利润亏损2.9亿-3.4亿元,同比下降381.55%-430.1%。

金山股份称,业绩亏损的主要原因为煤炭价格上涨,以及煤炭价格上涨后,该公司火电机组度电边际贡献持续收窄,适时调整火电机组开机方式,减少了发电量。

华电能源(600726.SH)也预计净亏损约5.5亿元,同比下滑217.92%,亏损幅度在这12家企业中最大。去年同期,该公司净利润亏损1.73亿元。

此外,京能电力(600578.SH)预计上半年亏损约3亿元;豫能控股(001896.SZ)预计亏损0.55亿-0.8亿元。

长源电力(000966.SZ)是唯一一家有希望实现净利增长的上市火电公司。上半年,长源电力预计盈利2.35亿-3.1亿元,增幅-9.9%-18.85%。去年同期,该公司实现净利润2.61亿元。

长源电力称,虽然受市场、政策影响,其所属火电入炉综合标煤单价急剧上升,但湖北省全社会用电量大幅增加,其发电、供热、固排物等销售收入都有明显增长,且该公司加大成本费用管控,期间费用较上年同期有所下降。

上半年,华能国际实现营收约951.16亿元,同比增20.2%;净利润42.82亿元,同比下降25.3%。

华能国际为中国五大发电集团之一中国华能集团旗下上市平台,是国内最大的上市发电公司之一。电力产品销售收入是该公司的收入支柱,上半年约占主营业务收入的91.04%。

截至6月底,华能国际拥有可控发电装机容量1.14亿千瓦,煤电装机在总装机占比为78.93%。

华能国际称,营收的增加主要得益于境内售电量增加。净利下滑主要由于燃料价格大幅上涨导致。

今年上半年,得益于宏观经济复苏,全社会用电需求高速增长,拉动发电侧电量同比大幅上升。1-6月,华能国际完成发电量2207亿千瓦时,同比增长22.85%;平均上网结算电价为0.42元/千瓦时,同比微升0.52%。

同期,华能国际各电厂单位燃料成本大幅攀升,达250.31元/兆瓦时,同比上升21.21%。

7月28日,华能国际管理层在召开的业绩发布会上称,截至6月底,该公司电煤库存可用天数为14天,去年同期为17天。进入二季度,进口煤与年度长协煤对于削减整体燃料成本有所助力,但二季度煤电业务仍亏损,营业利润亏损7.32亿元,较一季度环比下降133%。

上半年,粤电力A(000539.SZ)预计实现盈利1亿-1.3亿元,同比下降87.71%-84.02%。

粤电力称,受益于国内宏观经济逐步复苏,社会用电总需求增加,上半年上网电量同比增长43%。

但受大宗商品价格上涨影响,煤电、气电发电燃料成本同比大幅增长,叠加天然气标杆上网电价下调、市场交易电量增加、电力现货试运行等因素影响,主营业务毛利率同比下降13.64%。

同期,赣能股份(000899.SZ)预计盈利0.64亿-0.83亿元,同比下降60.77%-49.12%。

日前,中国电力企业联合会发布的《2021年上半年全国电力供需形势分析预测报告》(下称《报告》)显示,6月国内煤电企业亏损面明显扩大,部分发电集团煤电企业亏损面超过70%,煤电板块整体亏损。

《报告》称,二季度市场电煤价格居历史高位,电煤采购及保供工作难度加大。这导致6月部分大型发电集团到场标煤单价同比上涨50.5%。

界面新闻获悉,如果电厂没有长协合同,采购的现货煤价高于600元/吨,电厂即开始亏损。

与火电企业相反,上市煤企上半年迎来业绩大涨。目前正处于“迎峰度夏”用电高峰,煤炭仍供不应求,价格居高不下。

界面新闻从一位沿海港口煤炭分析师处获悉,7月29日,电厂日耗有所增加,下游采购意愿再起,环渤海港口5500大卡主流报价1100-1110元/吨,主流成交1090-1100元/吨。

“部分电厂之前存煤较少,叠加运输不畅,以及煤价贵等因素影响,存煤可用天数降至2-3天。预计下周,港口煤价仍会出现上涨。”上述分析人士表示。

华能国际称,下半年市场风险仍然存在。

一是因为矿山超能力生产正式入刑,矿山严格按照核定产能生产,双碳背景下产能释放幅度有限,产量增加受到影响。二是国际煤炭资源整体偏紧,再加上原油价格大幅上涨,海运费用达到十年新高,内外贸价差明显收窄,对进口煤供应影响较大。

此外,国内进口煤的主要来源国是印尼,如印尼疫情形势发生较大变化,将对进口量产生很大影响。

华能国际预测,下半年电量负荷继续增长,火电将继续发挥基础性保障作用,加上电厂库存水平较低,预计下半年基本面维持紧平衡态势,煤价或将继续高位运行。

评论