文|科技说

在对电商和线下零售格局做出分析,并对前者做出乐观判断之后,有朋友向我提出挑战:2021年的618声势已经已不如以往,行业下行抑或是行业遇到成长性困境这不是明摆着的吗?

在今年618期间,许多朋友也与我讨论过此话题,持上述观点的也不在少数,在一系列综合因素影响下,线上零售企业也确实减少了宣传规模,但这真就说明行业下行压力大么?

还是用数据和分析框架来回答这一问题。

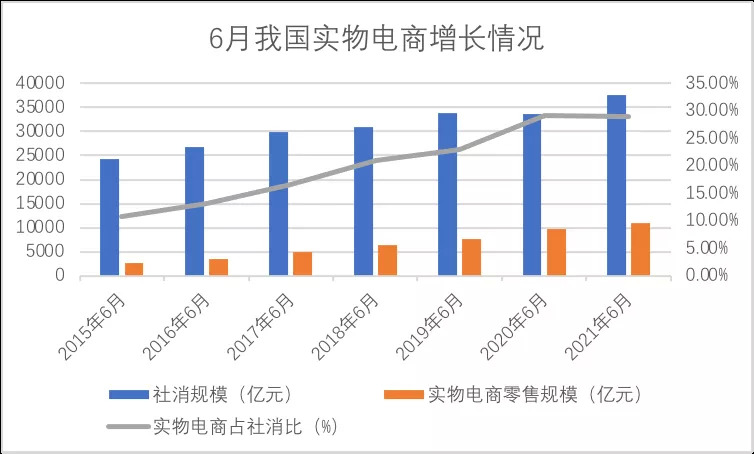

我们首先整理了2015年以来6月社消和实物电商的增长情况,见下图

在618这一电商大促的推动下,近几年我国6月电商交易规模呈迅速上涨的趋势,且当月实物电商占社消比要高于全年平均值(如2020年6月实物电商交易规模占当月社消比重比全年要高4个百分点),618作为年中大促对当月线上销售规模的拉动力是得到验证的,此应无太大争议。

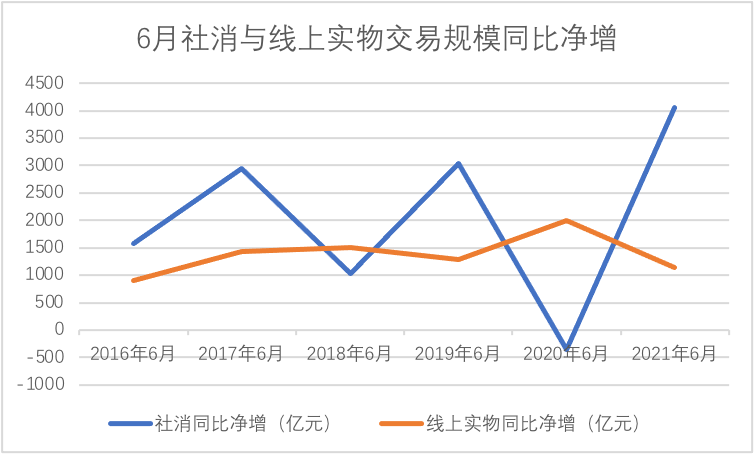

若要描述一个事物的先进性,增长效率是一个不可或缺的角度,见下图

上图中我们可以看到线上实物电商对社消的贡献是不断放大的,大多时间线上实物零售净增对当月社消净增贡献超过了30%,在2018年和2020年6月,甚至出现了线上实物零售增长规模大于总社消净增的现象,换句话说,线上业务的对于稳定社消大盘的平稳增长意义重大。

若将上述两张图表对比来看,会发现2021年6月线上实物零售占社消比与上年相差不大,且当期社消同比净增相当之大,线上零售的重要性似有降低的苗头。

由于2020年疫情因素,线下消费受到极大的抑制,这对于我们客观评判社消和线上实物零售的增长产生了一定扰动,若以2019年6月为基准,2021年6月社消规模增长3700亿元,线上实物零售数据则为3100亿元。

显然,2021年之所以出现上述现象,更多是线下零售在受挫恢复期内的追赶效应,而经过2020年之后,线上的重要性是得到强化的。

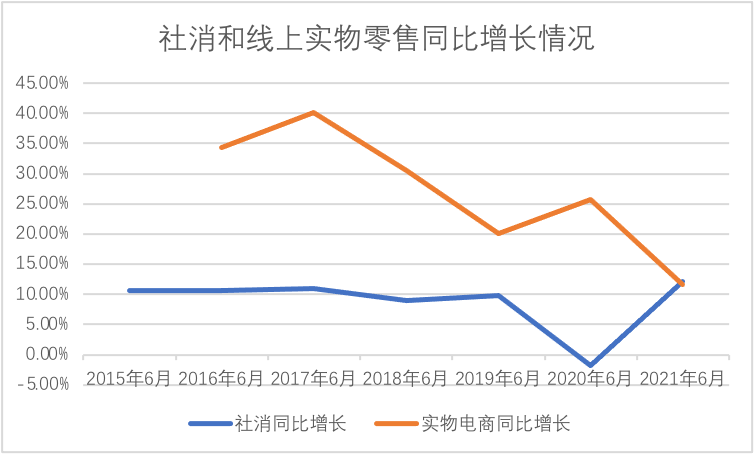

为验证此结论,我们又整理了社消和线上实物零售的同比增长情况,见下图

在上图中我们发现:

其一,从2020和2021两年增长平均值看,线上实物零售较之社消先进性大致回到了2019年之前水平,也就是说,线上较之线下仍然是具有鲜明的先进性;

其二,在过去的几年时间里,线上实物零售的增速确实是在变缓的,此前有观点将此解释为规模增大后,边际效应减少乃是必然趋势,但我们认为仅从规模放缓做结论难免有点草率。

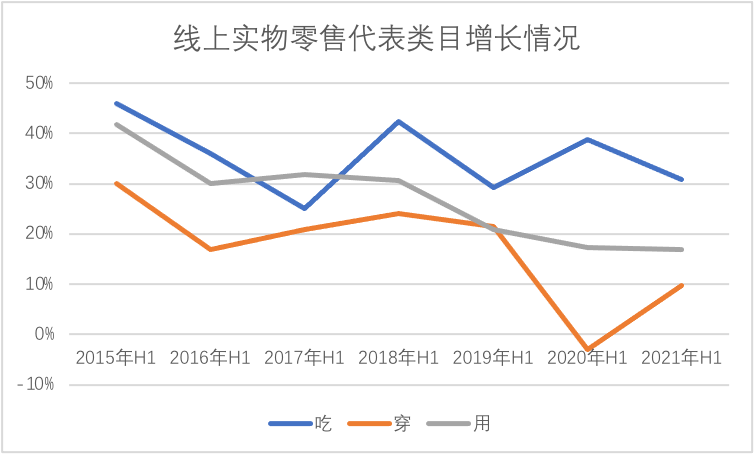

于是,我们又整理了线上实物零售几个大类的增长情况,见下图

由于主要分析618,也就选择了上述年份的上半年数据,可以较为清晰看到,若以2018年为界,上述三大类中,除“吃”这个类别外,“穿”和“用”均遭遇了不同程度的增长瓶颈问题,其中“穿”的问题要更为严峻。

以上现象,一方面从宏观经济角度解释,在经济换挡期以及去杠杠等监管手段加强之际,会对部分领域的需求造成一定扰动,如房地产的控制会降低大家电的需求,且服装行业又在一个去产能的周期,诸如此类,我们也认为宏观经济对线上经济确实有诸如此类的影响。

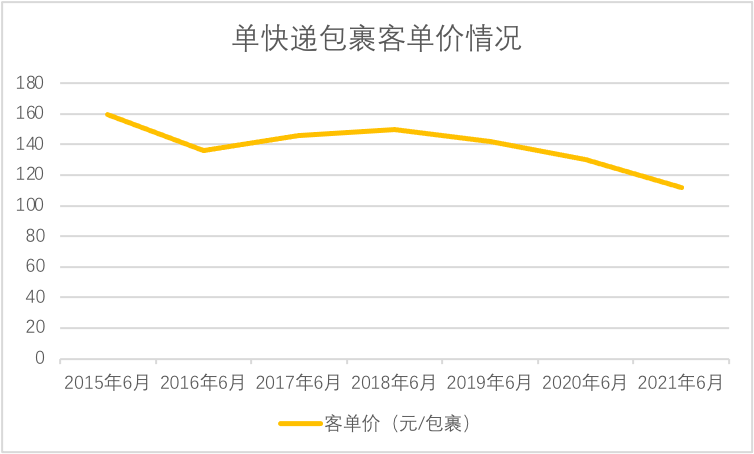

但如果从行业入手分析,则对问题研究就更为聚焦,见下图

根据国家邮政局公布的当期包裹总数,结合当期线上实物零售总规模,很容易测算单包裹的客单价,很容易看出,从2018年开始单包裹金额就在不断下降,到2021年6月该数字已经跌到了112元。

客单价下跌,一方面是2018年后拼多多为代表的低价电商平台的崛起,使行业由多年来持续进行的消费升级工作开始向降级偏移,行业内重新将9块9包邮捡起,以此拉低了客单价;另一方面,如果结合“吃”这个品类在过去几年时间内保持的增速,可以看到随着行业向农产品或农产品加工产品渗透,产业的低客单价也会影响行业的表现。

迄今为止,我们认为线上零售客单价下降既有业内价格竞争的因素,亦有品类增长起伏的客观规律,也就是说,在过去的3-4年时间里,线上整体确实在进行一定幅度的“消费降级”工作,这可能并非是所有线上企业的意愿,但确实被有意或无意卷入此进程。

那么接下来“消费降级”还有多大空间呢?

我们认为主要取决于:

其一,企业是否可以夺回定价主动权;

今年以来,我都一直在强调我国PPI和CPI的剪刀差问题,其原因在于,受全球放水影响,资产价格暴涨,加之国际主要原材料供应国在疫情下出现了停产问题,我国制造业面临制造成本飙升的问题,而另一方面,由于疫情对收入以及人们心理上的冲击,内需又明显不足,PPI无法向CPI传导,在需求不足时,企业无法实施涨价,将成本转嫁至消费者处。

我们此前经过分析得知,线下零售事实上已经将市场定价能力让位于线上,内需不足,会抑制线上价格的上扬,也即当内需未能被充分释放之时,商家大概率会选择稳定价格以保持销量,以分摊成本。

从消费者被动接受物价上涨的角度入手,“消费降级”仍然会持续一段时间。

其二,从产能供需角度入手分析;

受疫情以及诸多因素影响,2020-2021我国工业固定资产投入较往日略有疲态,也就是说,若以后内需会步入正轨,但供给有限,则会抬高商品售价,此外,我们倾向于认为,随着房地产以及诸多领域的改革的深入,居民用户负担减轻,中产阶层的扩大极有可能转向“消费升级”道路。

基于以上分析我们判断:1.短期内“消费降级”空间可能仍是主基调;2.以2-3年为限,无论是产能供给抑或是宏观结构性等调整等,消费升级都将重回轨道。

如此,对于前期获得“消费降级”的电商企业(如拼多多,部分直播电商等)要在此时间窗口内快速调整状态,以迎接新的机会,这也是我们未来对该领域企业进行评估的重要原则。

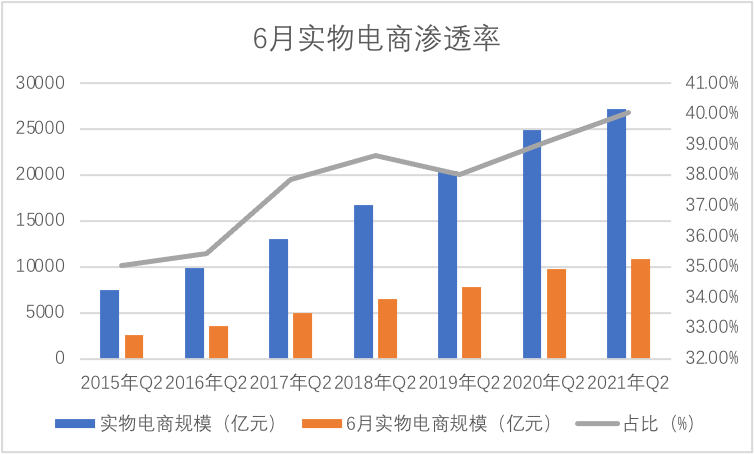

重新回到2021年618这一话题,如开篇所言,在舆论和市场宣传方面确实不如往年热闹,但我们仍然强调,市场分析会参考舆论但又不能完全参照舆论,从6月实物电商规模占当季度数据看,2021年Q2该数字仍然创了新高,见下图

2021年6月实物电商规模占当季实物电商超过40%,这说明尽管舆论声势不如往昔,但用户仍然主动或者不自觉参与到了618活动,当月对全季度业务促进意义重大,当一个行业在脱离强舆论宣传之后,仍然可保持成长惯性,这恰是成功之处。

也从另外一个角度验证,在内需恢复较慢之时,有效率的线上促销活动对于拉动需求是有着相当积极意义。

最后总结本文要点:

其一,2021年的618并未如外界想象那般悄无声息,固然面临增长变缓的问题,但在扩内需以及保增长方面更多还是以积极的一面为主;

其二,消费降级在2-3年之后极有可能会发生逆转,有关企业要及时做好应对;

其三,要淡化以舆论场看产业走向的分析比重

评论