记者丨梁怡

近年来,随着5G、大数据、人工智能以及智慧城市等信息化建设的加速,终端电子产品持续推动PCB市场长期空间向上,PCB的市场需求在未来几年仍将呈现稳步增长趋势,行业规模将继续扩大。

根据Prismark预测,2021年全球PCB产业总产值将达到5.4%的增长,2019年至2024年复合增长率为4.3%,2024年全球PCB产值将达到758.46亿美元。

2020年以来,PCB行业企业上市也在进程加速,澳弘电子、协和电子、四会富 仕、科翔电子、本川智能等PCB企业陆续启动上市申报,这无疑也加剧了行业竞争。近日,又一PCB企业柏承科技(昆山)股份有限公司(简称“柏承科技”)新三板转创业板进入问询阶段,其保荐机构为浙商证券。

柏承科技是一家专业从事高密度互连电路板(HDI板)、软硬结合板(RF板)和硬质印制电路板(R-PCB板)的研发、生产和销售的高新技术企业,主导产品覆盖了消费电子、通讯设备、汽车电子等领域。

根据CPCA发布的《第二十届(2020)中国电子电路行业排行榜——综合PCB百强企业排名》,柏承科技排名位列中下游,为第65名。不过,柏承科技仍获当地政府青睐,其本次募投项目用地由当地政府代建,且免费租赁使用。

此外,界面新闻记者梳理招股书发现,柏承科技存在业绩严重依赖小米通讯以及曾多次受到处罚的等风险。

李齐良家族分拆柏承科技上市

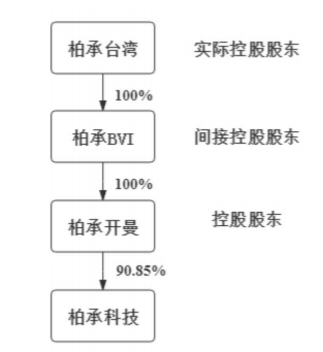

IPO前,柏承科技的控股股东为柏承开曼,直接持有公司90.85%的股权,柏承BVI持有柏承开曼100%股份,柏承台湾持有柏承 BVI 100%股权,为公司的间接控股股东。

柏承台湾为台湾证券交易所上市公司,股权代码6141,经营范围围绕传统PCB业务(即R-PCB板)、半导体业务两大主线开展。

招股书显示,柏承台湾的实际控制人为李齐良,其现任柏承科技董事长、总经理。

2021年1月28日,李学瑜、李学瑾、李婕瑜、李婕琪(四人均为李齐良的女儿)和李齐良各方签署了《一致行动人协议》,约定了各方在股东权益行使方面达成一致。

界面新闻记者注意到,为进一步稳固李齐良对柏承台湾的控制权,柏承台湾部分其他股东分别与李齐良签署了表决权委托协议、股份锁定承诺及不谋求控制权承诺。截至2021年4月20日,该部分股东合计占柏承台湾12.59%的股权。

综上,截至本招股书签署日,李齐良及一致行动人通过控制柏承台湾从而控制柏承科技90.85%的股权,李齐良通过控制柏承合伙从而控制柏承科技0.9063%的股权,因此李齐良及其一致行动人最终控制柏承科技91.75%的股权。

值得关注的是,截至2021年5月31日,李齐良及其一致行动人合计持有柏承台湾的股份数量为4679.0850万股,其中已质押股份数为2624.50万股,占持有总数的比例为56.09%。

小米贡献营收超5成

招股书显示,2018年-2020年(报告期内),柏承科技分别实现营业收入6.76亿元、4.98亿元和5.78亿元,整体呈现波动下降趋势,但其扣非净利润却逐年上升,分别为1611.48万元、2550.99万元和5909.64万元。

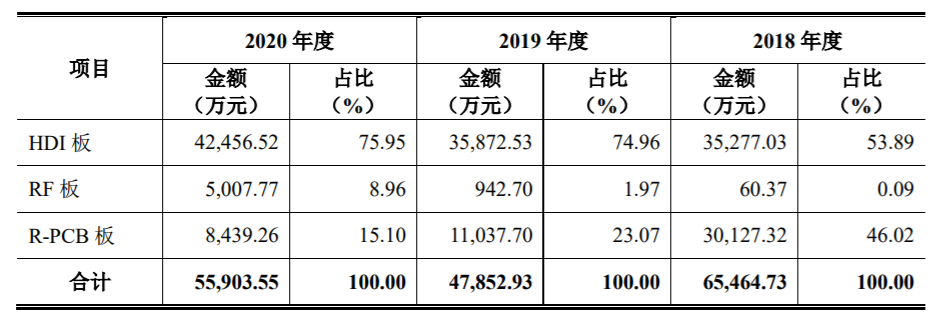

从公司主营产品来看,柏承科技主营业务收入主要来源于HDI板销售。报告期内,HDI板的销售收入金额分别为3.53亿元、3.59亿元和4.25亿元,占主营业务收入比重逐年上升,而R-PCB板则由2018年的3.01亿元下降到2020年的8439.26万元,对于营收的贡献率大幅下滑。

PCB全称“印刷电路板”或“印制电路板”,作为“电子产品之母”,PCB的核心支撑与互连作用对整机产品来说非常关键。HDI是PCB产业中的一个分支,集中体现了当代PCB产业最先进的技术。

HDI板是专为小容量用户设计的紧凑型产品,高密度集成技术可以使终端产品设计更加小型化,同时满足电子性能和效率的更高标准。HDI广泛应用于手机、数码像机、笔记本电脑、汽车电子等行业,其中以手机的应用最为广泛。

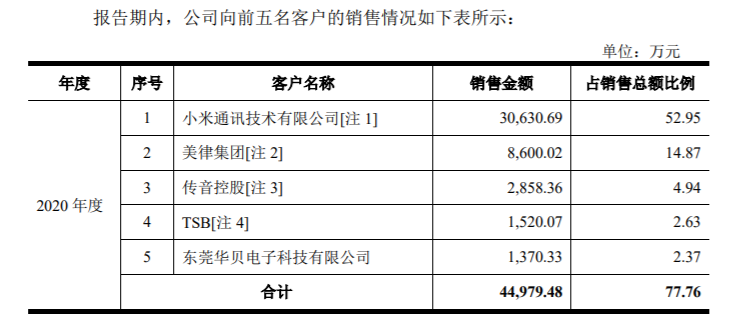

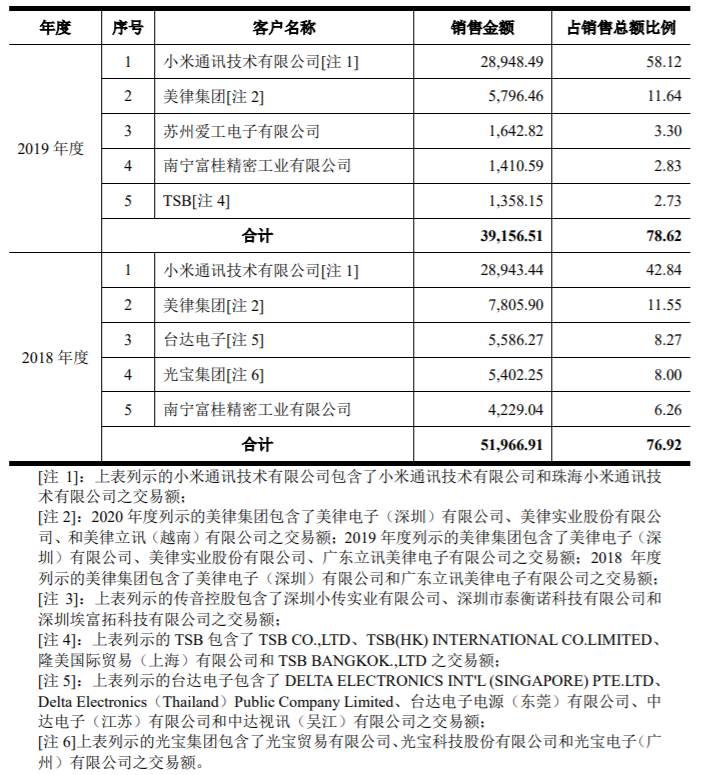

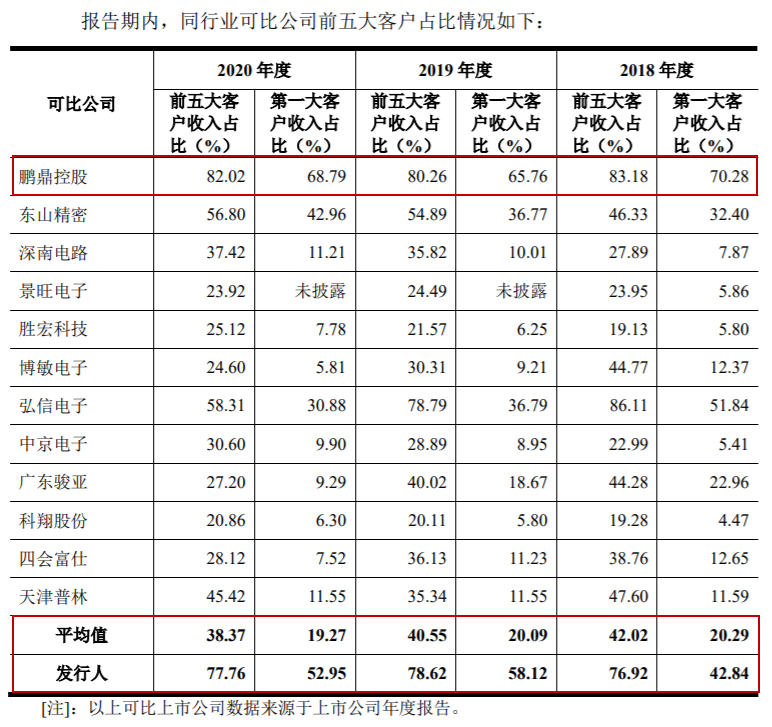

由于柏承科技的营收主要来源于HDI板,报告期内,公司产品下游应用于消费电子领域的营收占主营业务收入的比重分别为62.12%、81.49%和89.05%。此外,公司对前五大客户、第一大客户的业绩依赖性非常强。

报告期内,柏承科技向前五大客户合计销售收入分别为5.20亿元、3.92亿元和4.50亿元,占公司销售总额的比重分别为76.92%、78.62%、77.76%。其中,公司对第一大客户小米通讯的销售收入分别为2.89亿元、2.89亿元和3.03亿元,主要向其销售的产品是HDI板,占公司近一半的收入,对小米的业绩依赖极强。

据IDC中国手机市场跟踪报告的数据显示,华为、VIVO、OPPO、小米、APPLE五家手机厂商牢牢控制着国内智能手机市场,上述五家手机厂商2019年度和2020年度合计的市场份额分别为93.51%和96.47%。

与同行业可比公司相比,除了行业龙头鹏鼎控股(002938.SZ),柏承科技前五大客户和第一大客户收入占营收比均高于同行业可比公司。鹏鼎控股主营业务为通讯用板和消费电子用板,与公司下游市场最相似,其服务的客户包括苹果公司、Goole、SONY、华为、OPPO、VIVO等国内外领先品牌客户。

事实上,报告期内,在柏承科技的前五大客户中,除了第一大客户小米通讯、第二大客户美律集团外,公司对其他前五大客户的销售变动非常频繁,如若失去小米这个“盟友”,业绩又该如何?

因小米系柏承科技第一大客户,其也为柏承科技应收账款第一名。报告期内,公司对其应收账款金额分别为1.09亿元、1.19亿元和1.24亿元。

疯狂扩产能否消化

在本次IPO中,柏承科技拟募资4.5亿元用于高密度印刷电路板扩产建设项目,项目实施周期为12个月,实施主体为全资子公司柏承南通。柏承南通成立于2020年3月3日,注册资本3亿元,注册地为江苏省南通市如皋市城北街道花市北路20号。

柏承科技表示,公司现有生产能力已无法满足需求,因此在南通如皋市新设柏承南通,新建生产厂房、原材料仓库、成品仓库,增加生产线,扩大产品产能,项目建设完成后,可实现年产HDI板400万平方英尺(折合约计40万平方米)的产能。

界面新闻记者查阅招股书发现,报告期内,柏承科技HDI的产能分别为15万平方米、19万平方米和24万平方米,产能利用率分别为109.88%、103.69%和93.80%。公司HDI的产能由2018年的15万平方米增加到24万平方米,产能利用率下滑约16个百分点,接近90%的产能标准线。

本次募投达产后,公司HDI年产能将由24万平方米扩产到40万平方米,增加2/3。值得注意的是,柏承科技的HDI主要销售给小米,在产能大扩的情况下,如果未能开拓其他有效客户,公司疯狂扩产如何消化?

此外,值得一提的是,本次募投项目的厂房及附属建筑采用“代建-租赁-回购”模式。

据悉,“代建-租赁-回购”模式分为三个步骤进行:首先是由政府或其下属国有企业为招商引资对象垫资代建厂房,其次是招商引资对象通过有偿/无偿方式租赁代建厂房;最后是招商引资对象根据招商合同约定的条件回购代建厂房。

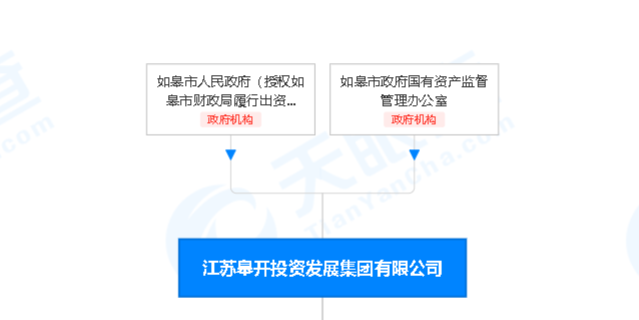

招股书披露,本次募投项目的厂房用地由皋开投资通过全资子公司皋腾建设设立的全资孙公司如皋建设为公司量身定制,并租赁给柏承南通使用3年,在协议约定的股权收购条件已具备的情形下,公司通过产权交易所挂牌竞价方式收购如皋建设的100%股权。

天眼查显示,皋开投资全称江苏皋开投资发展集团有限公司,成立于2015年5月4日,系如皋市人民政府(授权如皋市财政局履行出资人职责)投资的国资公司,营业范围包括实业投资与管理;基础设施及配套工程、保障房、标准厂房、水利工程、绿化工程的建设与管理;房地产开发经营;资产管理;物业管理;机械设备、电气设备、电子产品、建筑材料、钢材、木材销售。

如皋建设已于2020年5月9日通过网上挂牌出让方式竞得编号为R2020041地块土地使用权,并相应取得编号为苏(2020)如皋市不动产权第0006310号不动产权证书。目前柏承科技尚未通过产权交易所挂牌竞价方式收购如皋建设的100%股权。

因此,柏承科技在招股书中披露公司存在后续因无法满足约定的股权收购条件或虽满足收购条件但是未能成功通过产权交易所挂牌竞价方式收购如皋建设的100%股权,从而导致公司无法取得募投项目土地使用权的风险。

多次受到处罚

招股书显示,报告期内,柏承科技共受到6次消防处罚,被昆山市消防救援大队合计处以6.2万元消防行政罚款。

此外,柏承科技还受到2次环保处罚,其原因在于印制电路板的生产过程中,会产生废水、废气及固体废弃物,若“三废”处理不当,会对环境造成一定的破坏和不良后果。

2018年8月7日,柏承科技部分废空桶交由无资质的个人处理、未执行危险废物转移联单制度,被昆山市环境保护局出处以22万元罚款。同年10月16日,柏承科技因设施排放水样氨氮浓度超过昆山市陆家污水处理厂接管标准要求限值,被昆山市环境保护局处以10万元罚款。

柏承科技对此表示,公司已经针对相关事项进行了全面的整改,自2019年起未再受到环保处罚,但公司不能完全排除由于管理疏忽或不可抗力导致环境事故的可能性,从而对公司的声誉及盈利造成不利影响的风险。

评论