文|酒讯 方圆

7月的天,股市的脸,说变就变。这大概就是追着酒香跑的投资人们,这一个月最真实的心情写照。

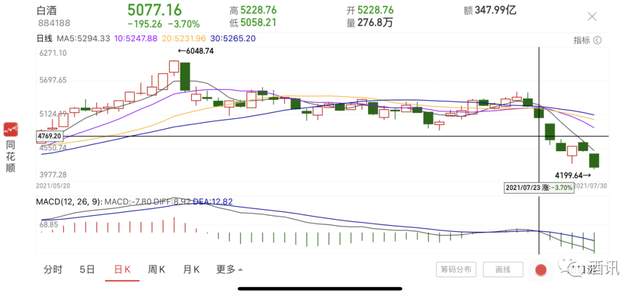

截至到7月30日,本月最后一个交易日,A股白酒板块自7月初的5384.14点跌至4238.54,累计跌幅21.28%。同期,作为白酒风向标的贵州茅台则从2105.00元/股跌至1678.99元/股,跌幅20.24%,市值蒸发超过5000亿元。

前期失速的暴涨,眼下消费淡季冲凉,贵州茅台带领的白酒板块回调,会在7月完结时走向结束吗?

白酒下跌的“两口锅”

“一个龙头下跌趋势的板块,是不可能再有大行情的。”现如今,在贵州茅台大幅下跌的氛围中,A股酒神的座上宾们,情绪已经有些崩坏了。

7月30日,白酒板块跌6.24%,贵州茅台跌4.05%,收盘报1678.99元/股,又是一个年内新低。去年这个时候,资本市场正不断循环播报贵州茅台股价连续创下新高。

同一天,白酒概念38股仅剩盘江股份、岩石股份、顺鑫农业三只个股幸免,其余个股均绿意盎然。其中,水井坊跌停,舍得酒业跌超9%,青青稞酒跌逾8%,迎驾贡酒跌幅超过7%。

板块不济,龙头得背上一口锅。幸运的是,隔壁的水井坊先行一步的半年报给贵州茅台分担些许炮火。

7月26日,水井坊发布了A股白酒行业2021年首份中报,数据显示,公司2021年上半年实现营业收入18.37亿元,同比增长128.44%,实现归母净利润3.77亿元,同比增长266.01%。

“人在家中坐,锅从天上来。”恰巧这份增长喜人的财报,遇上了白酒板块资金大撤退。从盘面来看,7月26日,白酒股集体下跌,酒鬼酒跌停,山西汾酒跌9.8%,五粮液、泸州老窖、舍得酒业等都下跌了7%以上,贵州茅台跌5.05%。这一跌势一直延续至今。

不过,拉长时间线来看,白酒板块下跌趋势早已成行。盘面走势上,白酒板块在今年6月7日走到6048.74的高点,随后开始波动下滑。而近期这波快节奏的下跌,则是从7月23日便开始有了雪崩之势。

而出来背锅的水井坊,在发布中报后,国金证券维持增持评级,安信证券、国信证券、国海证券和西南证券均维持买入评级,浙商证券则首次给出买入评级,其他一些新发布的与白酒股有关的评级也基本持正面态度。

是谁带崩的白酒?

事实上,在今年春节后,抱团股灾袭来之际,白酒板块也曾迎来大幅回调,中证白酒曾在14个交易日内,大幅下滑33.21%。随后回调结束,白酒板块从今年3月开始重新进入上升通道,最后再度回调。

但需要注意的是,对比白酒板块和贵州茅台可以发现,二者走势在年初出现分歧。和板块回调后上升不同,贵州茅台在2月18日股价达到2608.59元/股之后,开始震荡下滑,一路跌到1679.99元/股,区间跌幅为35.60%,市值蒸发1.17万亿元。

从基本面来看,白酒板块并未出现大变故,甚至在疫情防控常态化下,有着不错的成长力。从中报业绩预告看,次高端白酒舍得酒业、酒鬼酒、山西汾酒的营收和净利润增幅都比较靓丽。

具体来看,山西汾酒营收规模增加48.3亿元-55.2亿元,增幅为70%-80%;归母净利润增加17.66亿元-20.87亿元,增幅为110%-130%,仅仅是营收规模已经至少完成了2020年全年规模的84%。舍得酒业预计公司2021年半年度实现归属于上市公司股东的净利润为7.1亿元到7.5亿元,同比增长332.42%到356.78%。

不过也有人提醒,2021年的同比增长是建立在2020年疫情低谷的基础上实现,无需过度吹捧。与之相对应的,白酒板块仍然偏高的市盈率更能直白观察其生长力如何。

酒讯梳理了解到,今年春节前后,中证白酒指数市盈率接近70倍的高点,如今已调整至不足50倍的水平。表面上看,相对于年初风险已经得到相当程度上的释放,但对比近10年估值27倍均值,仍然高得离谱。

紧绷的橡皮筋,迎来了双减政策和“宁组合”的崛起,两滴水花足以造成巨大震荡。北京君度卓越咨询公司董事长林枫则分析认为,白酒板块出现下滑,应该是受制于中国教育行业的国家政策影响,导致诸多外资担心受到波及,因此选择离场,这是阶段性的影响要素。

另外,自今年抱团股灾血洗大A以来,以贵州茅台为代表的各行业传统大蓝筹都受到不同程度的压制,反倒是以宁德时代为代表的“宁组合”表现抢眼。从概念来看,“宁组合指数”包含锂电、新能源车、光伏、医美、CXO、AI、半导体以及先进制造等高成长性产业方向的部分龙头公司,它们在5月11日至6月底大涨近40%。

外资草木皆兵,宁组合分洪吸筹,在白酒市盈率紧绷之际,成了压塌骆驼的两根稻草。

白酒板块还香吗

白酒板块和贵州茅台在前半段时间的走势分歧,实际是资金从高端白酒股向次高端白酒股转移的一个信号。天风证券表示,白酒板块进入下半年,也将迎来白酒旺季。白酒板块依然以次高端作为推荐主线,次高端板块以业绩弹性作为估值有效支撑。预计将在中秋国庆期间进入考察动销、兑现逻辑阶段。

另外,基金们的持仓变动曾侧面印证这次高端的生长力。从最新公布的基金二季报来看,白酒配置比例由2021Q1的8.3%回落至2021Q2的7.8%水平。二季度多数白酒的持仓呈现出分化特点,一线白酒被基金减持,次高端白酒被增持较多。

具体来看,“公募一哥”张坤二季度从其管理的易方达中小盘基金中,将五粮液二季度持仓由一季度的1080万股减到530万股;贵州茅台二季度环比也减少21%,持仓数量从一季度的140万股减到110万股。

同期,明星基金经理葛兰管理的中欧阿尔法中减持茅台约28.36万股;胡昕炜管理的汇添富中盘价值精选中,茅台退出前十大重仓股。另外,周蔚文管理的中欧新趋势二季报也显示减持贵州茅台、五粮液。

与此同时,张坤却反手参与了次高端白酒古井贡酒的50亿定增计划,薅走了25.50亿元,占本次发行额度的51%。足足比配额规模第二名的工银瑞信(4.3亿元)多出4倍。有意思的是,就在上半年,张坤刚刚批量减仓了古井贡酒,几乎都是在此次200元/股的定增价格之上。

对此,前海开源基金首席经济学家杨德龙对酒讯分析表示,重仓白酒的基金进行减仓,主要是迫于业绩压力,白酒作为长期业绩增长稳定的行业,投资机会是毋庸置疑的。无论是从盈利能力还是品牌价值来看,一二线品牌都具有长期投资机会,但现在市场的风格偏向成长股。

中信建投在研报中称,高端酒价格上移到1000元价格带后,为次高端让出空间,各大次高端企业纷纷通过新品实现价格跃升,带动收入高增长;去年疫情下宴席消费场景消失,导致次高端受影响最大,今年在需求恢复加渠道补库存作用下,业绩弹性最大;次高端酒企开启新一轮扩张,考虑次高端白酒此前全国市场渗透率低,增长持续性较强。

来源:蓝鲸

原标题:酒讯深度

评论