记者|戈振伟

全球光学行业龙头、苹果供应商伯恩光学控股有限公司(以下简称“伯恩光学”)近日向港交所递交了上市申请,这家中国最隐秘的公司之一开始浮出水面。

伯恩光学创立于1987年,总部位于香港,本次上市的联席保荐人为摩根大通、汇丰和中金公司。据此前《彭博》报道称,公司计划集资最多20亿美元(约合156亿港元)。资金主要用于开发新材料、新技术,发展汽车相关业务,加强智能制造以及偿还借贷等。

据弗若斯特沙利文的报告,2020年,按出货价值计,伯恩光学是全球最大的智能设备外观结构及模组方案提供商,占有17.6%的市场份额。公司的产品主要用于智能手机、平板电脑、智能手表、AR/VR眼镜以及汽车。

伯恩光学是世界首家提供手机玻璃盖板解决方案(2004年)的公司,它创造的全球第一还包括提供智能手机3D玻璃盖板(2013年)、提供可折叠智能手机CPI薄膜盖板解决方案(2019年)及提供智能手机微晶玻璃盖板解决方案(2020年)。

伯恩光学共有九个生产基地,分别位于深圳市、惠州市、内蒙古通辽市以及越南北宁省。公司亦拟于瑞士Grenchen 设立生产基地,预期于2021年12月或前后投入营运。

伯恩光学的创始人为杨建文,现年68岁,他和妻子林惠英为公司控股股东及实控人。在今年2月发布的福布斯香港富豪排行榜中,二者以资产186亿美元(1450亿港元),排在李嘉诚、李兆基、郑家纯之后,位列第四。

杨建文在上世纪80年代北上深圳建厂,从机械手表玻璃面板起家,2004年涉足手机玻璃盖板,逐步向智能手机的供应链拓展。

手机由胶片屏转向玻璃屏堪称业界的历史性变革,这也奠定了伯恩光学腾飞的基础。2015年时,伯恩光学成为全球最大的手机玻璃面板生产商,占全球市场份额超60%。苹果、三星两大手机生产商均是其客户。

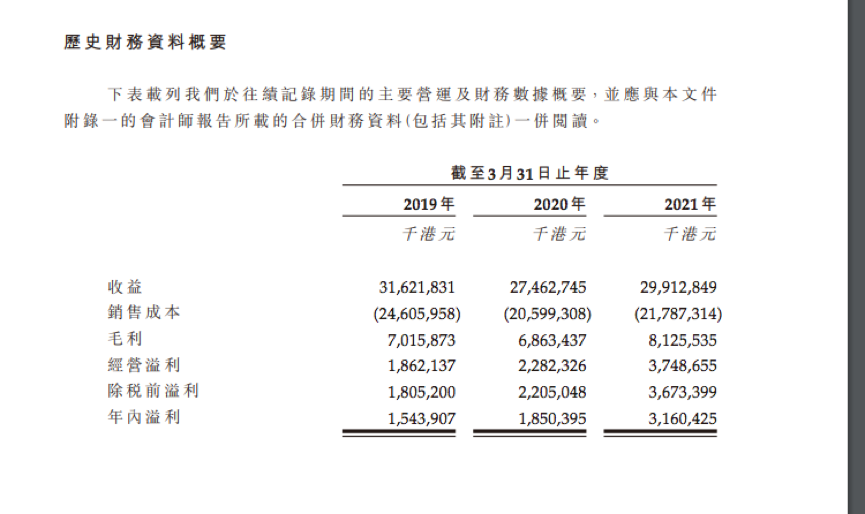

报告期内(2019年、2020年及2021年3月31日止年度),伯恩光学的营收分别为316.22亿港元、274.63亿港元及299.13亿港元,净利润分别为15.44亿港元、18.5亿港元及31.6亿港元。

同期毛利为70.16亿港元、68.63亿港元及81.26亿港元,整体毛利率分别为22.2%、25%及27.2%,呈上升趋势。公司在招股书中称,毛利率上升乃主要由于技术改进,公司生产过程中的自动化水平整体上升。

报告期内,伯恩光学的的大部分收益来自销售智能手机盖板解决方案,营收占比分别达到71.4%、74.3%、68.6%,平均售价分别为44.8港元、42.4港元、43.1港元。销量由截至2019年3月31日止年度的5.04亿部减少至截至2020年3月31日止年度的4.81亿部,公司称乃主要由于客户的需求订单减少。

报告期内,伯恩光学的研发成本分别为17.94亿港元、16.61亿港元及16.45亿港元,分别占总收益的5.7%、6%及5.5%。截至2021年3月31日,公司有超过370名研发人员。

原材料成本为伯恩光学销售成本的最大组成部分,主要原材料包括玻璃、LCD模块、金属中框、柔性印刷电路板、油墨、抛光粉及保护膜。报告期内,原材料成本分别为135.49亿港元、90.41亿港元及92.44亿港元,分别占公司销售成本总额的55.1%、43.9%及42.4%。

客户过于集中是伯恩光学面临的主要风险因素之一。报告期内,前五大客户于各年的采购额占比分别为83.9%、83.8%及82.7%,而前两大客户的占比为60%、63.7%及70.3%,最大客户的占比为40%、42.8%及56%。

伯恩光学的销量依赖有限数目的主要客户,但并无从客户处获得长期采购承诺。同时公司与主要客户的议价能力有限,若与客户的合约或采购订单条款大幅改变,公司的销量或会大幅下跌,业绩可能出现重大不利影响。

以A股上市公司欧菲光(002456.SZ)为例,在被“踢”出苹果供应链后,资产减值损失了约25亿元。一旦被踢出“果链”,合作停止后设备也只能作废,即使想要转让,也只能以“含泪清仓价”卖出。

此外,伯恩光学的供应商也比较集中,报告期内,公司向前五大原材料供应商作出的采购额分别占总销售成本的25.1%、41.2%及40%。由于公司一般不与原材料供应商订立长期协议,长期稳定充足的原材料供应概不保证,出现任何中断,将对其业务及经营业绩构成重大不利影响。

伯恩光学强大的竞争对手为A股上市公司蓝思科技(300433.SZ)。二者在核心业务上较为类似,主要客户也包括苹果和三星。

蓝思科技2020年实现营业收入369.39亿元,同比增长22.08%,归属于上市公司股东的净利润48.96亿元,同比增长98.32%。截至8月3日,蓝思科技市盈率24左右,市值约1250亿人民币。

评论