记者 |

编辑 | 昝慧昉

“榨菜茅”的神话似乎要结束了。

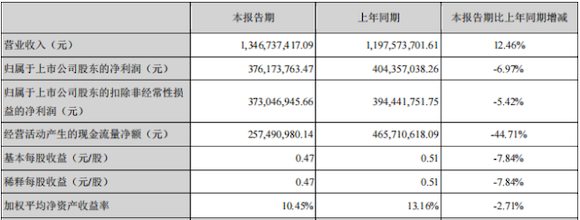

7月30日,涪陵榨菜(股票代码:002507)发布2021年半年度报告,期内公司实现营业收入13.47亿元,同比增长12.46%;实现归母净利3.76亿元,同比下滑6.97%。

这是自2011年以来,涪陵榨菜首次出现中报业绩下滑。

今年一季度营收和净利润双增的涪陵榨菜,第二季度业绩却急转直下。财报显示,今年一季度,涪陵榨菜的营业收入为7.09亿元,同比增长46.86%;归母净利润为2.03亿元,同比增长22.73%。到第二季度,涪陵榨菜实现营收6.38亿元,同比下滑10.78%;净利润1.73亿元,同比下降27.57%。

涪陵榨菜在半年报中表示,受市场供求、CPI(消费者物价指数)等因素影响,2021年青菜头收购价格同比涨幅较大,引起公司主营业务成本上升。该公司生产经营所需原材料主要是来自重庆市涪陵区的青菜头。

此外,半年报还显示,上半年该公司销售费用较去年同期大幅增加80.35%,其中品牌宣传费高达1.67亿元,去年同期该费用为0元。此外,2021年开始,涪陵榨菜在新媒体(互联网广告)、梯媒、央视等平台投放广告的同时,还加大了线上推广活动和费用投入,电商费用同比大增88%至1078.94万元。

销售费用大幅提升,跟这家公司营销模式的转变有关。目前涪陵榨菜正由长渠道大批发营销模式,向扁平化直控终端营销模式转变,依靠社区团购、生鲜超市等新兴渠道实现公司产品的销售,实现渠道做透、下沉。

财报显示,公司有“乌江”、“惠通”两个主力品牌,并储备了“邱氏菜坊”一个品牌,销售的产品包括榨菜、萝卜、泡菜、下饭菜等,但近年上半年仅有榨菜一个品类表现较好。

2021年上半年,公司榨菜营业收入12亿元,同比增长15.9%;公司萝卜产品营业收入4053.47万元 ,同比下滑27.79%;泡菜类收入8280.75万元,同比微幅增长0.85%;其他品类营业收入2174.12万元,同比下滑0.86%。

榨菜行业属于小众行业,其中包装类榨菜的“天花板”要更低一些。据智研咨询报告显示,截至2019年,中国包装类榨菜行业规模仅有67亿元。而2019年,涪陵榨菜的榨菜产品收入就达到了17.12亿元,可拓展空间已非常有限。

实际上,涪陵榨菜近年来的业绩增速已明显放缓。财报显示,2016-2018年,涪陵榨菜的营收增幅分别为20.43%、35.64%和25.92%;净利润同比增长63.46%、61%和59.78%。但到2020年,其营收和净利润增幅已缩窄至14.23%和28.42%。

虽然看到这种瓶颈,涪陵榨菜在主力产品榨菜外,推广萝卜、泡菜、下饭菜等产品。但从目前的财报表现看,其产品多元化策略并未奏效。

此外,它过去依赖提价带动利润增长的手法,未来可能也无法再持续施展。毕竟榨菜并非高价产品,且技术壁垒并不高,如果频繁提价,可能反而会将消费者推向竞争对手的怀抱。

资本市场也早已对其业绩下滑作出了反应。自2020年8月以来,涪陵榨菜股票累计跌幅已达43.24%,市值蒸发了239.58亿元。在其发布上半年业绩当天,股价又再度下挫3.7%。

评论