券商们对于中兴通讯(000063.SZ,0763.HK)的评级也开始不和谐了。

日前,在一份高盛高华证券发布的研报中,对中兴通讯H/A股出具了“卖出”评级,并分别给出了10港元/12元人民币的目标价。在报告出炉的当天,中兴通讯股价应声而落,H股在5月6日跌幅高达10.92%。

连续两个交易日的杀跌后,5月9日中兴通讯H/A股的收盘价分别为10.20港元和13.58元,中兴通讯A股价格较高盛高华证券给出的目标价仍有超过10%的下跌空间。

“我们的卖出评级是基于我们预计公司未来几年将在收入和利润率上面临不利因素,包括:收入增速放缓、毛利率降低、营业费用增加,它们都将令盈利增长承压。”高盛高华证券分析师侯雪婷认为,市场预测未能充分体现公司毛利率承压和营业费用增加的影响。她预计,中兴通讯2016年的业绩增速将从2015年的22%降至下滑7%。

唱空中兴通讯的国际知名投行不止高盛高华一家,瑞银不久前也率先下调中兴通讯H股目标价至13港元,维持“中性”评级。

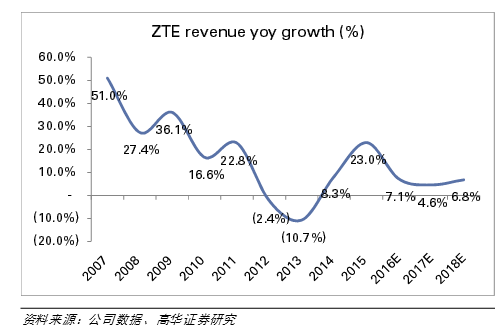

中兴通讯2015年营收突破了1000亿元关口,达1001.86亿元,增速为22.97%。不过2016年第一季度公司营收增速降至4.09%,低于市场预期。

在高盛高华看来,中兴通讯将面临着三大不利因素的冲击。首先,在中兴通讯的运营商网络、政企业务、消费者业务三大业务中,高盛高华证券认为占比高达57%的高利润的运营商网络营收增速将下降。

“受中国电信运营商2016年-2018年资本支出下降7%-19%的影响,2016年-2018年中兴通讯的运营商网络业务收入年均复合增速将从2014年-2016年时的18%降至-3%。”侯雪婷估算。不过,运营商网络收入降低的不利影响将被中兴通讯其它业务所部分化解。

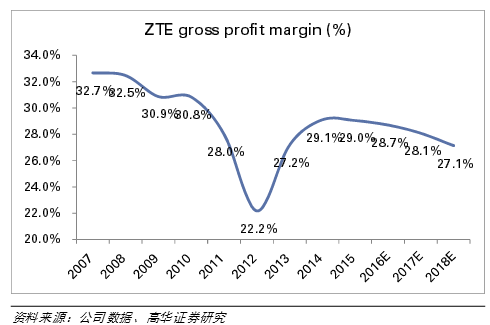

其次,基于高利润率的国内运营商业务占比减小,而低利润率的消费者和政府/企业产品占比加大,高盛高华预计2016年-2018年中兴通讯毛利率下滑0.3%-0.9%。

第三,中兴通讯计划在中国开店3000-4000家。报告因此预计2016年销售管理费用同比将上升15%。

除了以上业绩压力因素外,海外业务占比高达47%的中兴通讯业绩最大变数还在贸易摩擦。

美国方面对中兴通讯的出口限制在2016年6月底之前暂时解除,但仍存在不确定性。这一隐患还未消除,近期又添新的烦恼。5月5日,美国国际贸易委员会(USITC)宣布对8家电子产品公司展开337调查,中兴通讯也在调查名单之中。

337调查针对专利侵权行为,有分析认为,若侵权属实,涉案产品将彻底丧失进入美国市场的资格,这对作为美国第四大智能手机销售商的中兴通讯无疑又将会是重大打击。

侯雪婷认为,中兴通讯目前的股价还未完全反应当下的负面信息,并预计未来几个季度市场预测将会进一步下调,因为公司疲弱的基本面趋势或将导致持续的估值向下重估。

不过,更多的券商对中兴通讯依然是正面乐观的评价,所给出评级均是“推荐”及“买入”。

其中中信证券对中兴通讯A股给出了24元的目标价格,这一数字整整是高盛高华给出的目标价的一倍。国泰君安的目标价也高达22.66元。安信证券也认为可以涨至18元。

给出上涨判断依据是基于业绩表现。中信证券陈剑认为,中兴通讯2016年一季报经营良好,未来数据流量消费红利持续存在,公司受益于全球运营商和互联网基础设施资本开支。短期看公司受国内运营商资本支出下调影响,但中长期坚定看好公司新兴业务发展。

陈剑乐观认为,美国的限制事件已基本尘埃落定,对公司未来经营环境影响基本消除。

这些机构的报告究竟哪个更具可信度,还需要时间来判断。

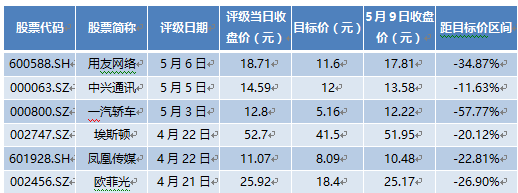

除中兴通讯外,高盛高华近期还对以下5只个股给出了“卖出”评级,包括用友网络(600588.SH)、一汽轿车(000800.SZ)、埃斯顿(002747.SZ)、凤凰传媒(601928.SH)、 欧菲光(002456.SZ)等。其中,对一汽轿车给出的12个月目标价仅有5.16元,较其最新收盘价12.22元折价高达57.77%。用友网络最新价为17.81元,高盛高华给出的12个月目标价为11.6元。

评论