今日鲁股表现:

A股三大指数今日集体收跌,其中沪指下跌0.31%,收报3466.55点;深证成指下跌0.79%,收报14872.23点;创业板指下跌0.86%,收报3532.50点。两市成交额达到1.29万亿元,行业板块多数收跌,近3000只股票下跌,航天军工板块逆市大涨。北向资金今日净卖出19.65亿元。

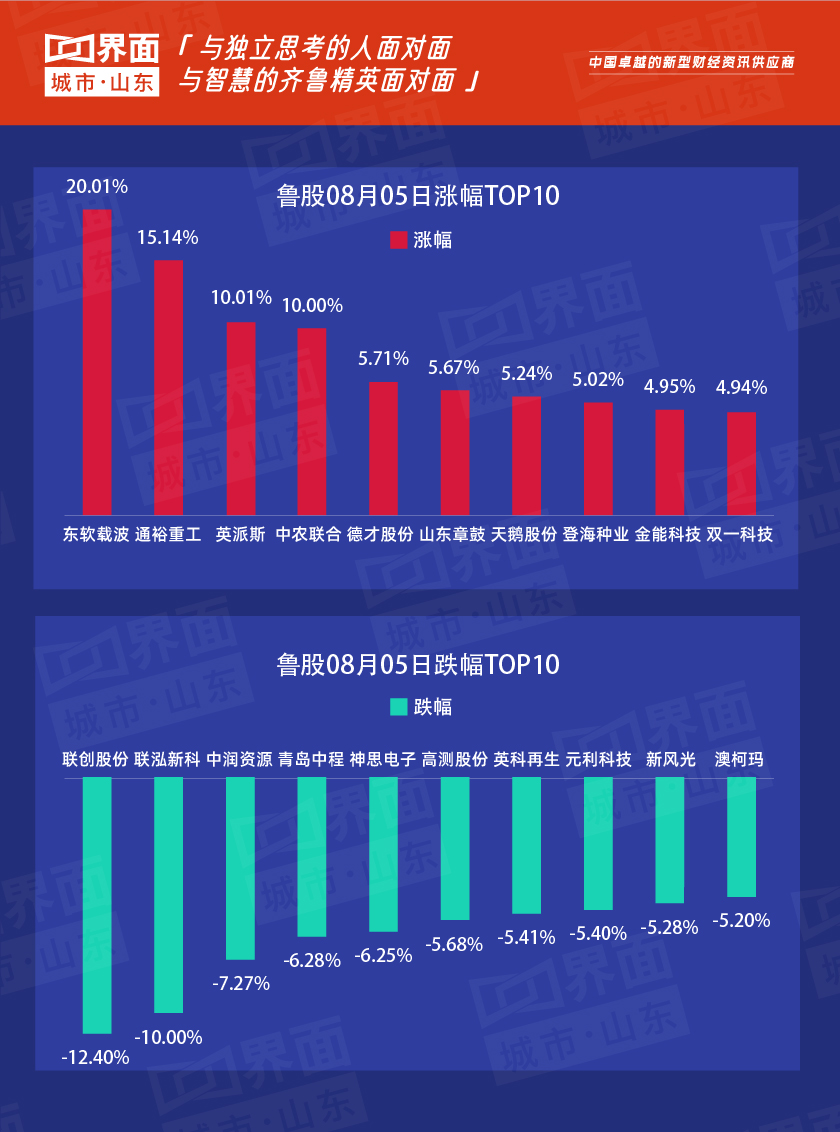

今日“涨幅王”:东软载波(300183),涨幅20.01%

东软载波(300183)在互动平台表示,公司MCU订单情况良好,但受大行业整体缺货影响,产能不足,目前只能满足部分订单。公司智慧园区综合管理平台是公司自主研发的各类智能化产品及系统的综合应用平台,平台利用标准化或非标准化的通讯接口将各个子系统联接起来,共同构建一个全设备、全空间、全时域、全过程的有机整体。其中能源管理系统包括风能、光伏、储能等解决方案。

今日领跌:联创股份(300343),涨幅:-12.40% 联创股份8月5日早间公告,公司回复深交所下发的关注函,公司称,目前,受PVDF涨价影响,PVDF在光伏领域、涂料领域的应用占比有所下滑,且在光伏领域、涂料领域已出现了替代产品,PVDF 需求的减少也将导致盈利能力不及预期。随着各大生产商的改产、扩产计划实现,以及R142b-PVDF一体化产能的陆续投入使用,目前的分用途阶段性失衡会得到缓解,供需渐渐趋于平衡,PVDF和R142b的价格会回归常态。如果新能源行业增长不及预期,也可能会出现阶段性产能过剩,价格下行,带来盈利水平会大幅下降的风险。

对于后市大盘走向,机构纷纷发表看法。

光大证券表示,超预期的盈利增长会成为市场的主要支撑。下半年稳中略松的流动性环境对于市场仍将是利好。风险事件已经过去,预计下半年市场将有更好的表现,当前是较好的买点。配置推荐两条主线,核心资产关注科技,推荐电子、电气设备以及相关的设备、材料等行业。业绩弹性关注制造,推荐机械、化工、有色、建材、交运等行业。主题角度关注军工、碳中和。

国盛证券分析,以创业板和科创板为代表的高成长性板块与蓝筹股再度出现跷跷板效应,强分化的结构性市场能否推升市场新一轮的主升浪,仍需进一步观察。操作上,宜轻指数重个股,在控制仓位的前提下,如量能跟进有力,可谨慎看多。关注芯片、锂电池、光伏等高景气赛道板块反弹的持续性,把握局部投资机会,或为当前行情下不错的选择。

今日鲁股表现:

8月5日,山东69股上涨,179股下跌。

总市值过千亿的有万华化学(600309)、海尔智家(600690)、潍柴动力(000338)、歌尔股份(002241)、华熙生物(688363)、中航沈飞(600760)、青岛啤酒(600600)共7家,500亿-1000亿的共有8家,分别是中泰证券(600918)、山东黄金(600547)、华鲁恒升(688363)、玲珑轮胎(601966)、南山铝业(600219)、兖州煤业(600188)、国瓷材料(300285)、睿创微纳(688002)。

截至收盘个股股价最高为石大胜华(603026),收于234.51元;最低为新溯能源(600777),收于1.53元。

山东上市企业今日突出表现如下:

1.涨幅榜首:东软载波(300183),涨幅20.01%,收于每股25.79元;

2.跌幅榜首:联创股份(300343),涨幅:-12.40%,收于每股13.21元;

3.个股股价最高:石大胜华(603026),今日收于每股234.51元;

4.总市值第一:万华化学(600309)以3634亿元排名市值榜首位;

5.流通市值第一:万华化学(600309)以1705亿元排名流通市值榜首位。

山东地市鲁股观察:

山东省内上市公司数量排名前三的分别是青岛市(52家)、烟台市(43家)、济南市(37家),具体到这三个地市来看:

青岛市涨幅榜首:东软载波(300183),涨幅20.01%,股价25.79元,总市值119亿元;

青岛市跌幅榜首:青岛中程(300208),涨幅:-6.28%,股价12.69元,总市值95.1亿元;

烟台市涨幅榜首:登海种业(002041),涨幅5.02%,股价19.86元,总市值175亿元;

烟台市跌幅榜首:正海磁材(300224),涨幅:-4.76%,股价13.00元,总市值107亿元。

济南市涨幅榜首:山东章鼓(002598),涨幅5.67%,股价10.25元,总市值32.0亿元;

济南市跌幅榜首:中润资源(000506),涨幅:-7.27%,股价3.19元,总市值29.6亿元。

山东上市公司热点:华鲁恒升:部分生产装置停车检修 预计影响营收约4亿元,联创股份回复关注函:PVDF在光伏领域、涂料领域的应用占比有所下滑

【预计影响营收】华鲁恒升:部分生产装置停车检修 预计影响营收约4亿元

e公司消息,华鲁恒升(600426)8月5日晚间公告,公司将于8月6日开始对一套煤气化装置及部分产品生产装置进行停车检修,检修及停开车时间预计20天左右。本次停车检修将影响公司营业收入约4亿元,占全年营业收入的2%左右。本次检修是根据年度生产计划安排的检修,不影响公司2021年度生产计划的完成。

【回复关注函】联创股份回复关注函:PVDF在光伏领域、涂料领域的应用占比有所下滑

上海证券报消息,联创股份8月5日早间公告,公司回复深交所下发的关注函,公司称,目前,受PVDF涨价影响,PVDF在光伏领域、涂料领域的应用占比有所下滑,且在光伏领域、涂料领域已出现了替代产品,PVDF 需求的减少也将导致盈利能力不及预期。随着各大生产商的改产、扩产计划实现,以及R142b-PVDF一体化产能的陆续投入使用,目前的分用途阶段性失衡会得到缓解,供需渐渐趋于平衡,PVDF和R142b的价格会回归常态。如果新能源行业增长不及预期,也可能会出现阶段性产能过剩,价格下行,带来盈利水平会大幅下降的风险。

【券商观察】南山铝业(600219):正式进军再生铝产业,开拓铝原料供给新来源

2021 年 8 月 2 日,公司发布公告拟与联合新材料共同出资设立“龙口南山再生资源有限公司”,合计投资 3.3 亿元,公司拟出资 1.98 亿元,占注册资本 60%,联合新材料出资 1.32 亿元,占注册资本 40%。合资公司主要从事再生铝保级综合利用项目,回收源以公司生产厂废料及市场回收易拉罐为主,投资建成后,公司将新增 10 万吨再生铝合金产能。

进一步完善产业链构筑,有效提升铝加工原料端供给;

国内“双碳”政策目标下,铝资源回收有望替代电解环节形成铝材原料新来源;

公司在山东打造完整铝产业链,布局再生铝有望优先锁定省内废铝来源。

国盛证券预计公司 2021-2023 年归母净利润分别为 30.68、37.88、44.80 亿元,对应 PE 分别为 20.1、16.3、13.8 倍。我们认为,公司高端化产线放量增长具备可持续性,利润增长模式将开启新篇章。再生铝产业进一步完善产业链构筑及盈利空间,继续看好公司业绩长期增长潜力,维持“买入”评级。阅读原文:https://pdf.dfcfw.com/pdf/H3_AP202108031507752008_1.pdf?1627979089000.pdf

鲁股观察将继续从市值状况、区域分布、行业板块、政策支持等多角度,分析山东各个城市上市公司的现状,不断聚焦山东上市企业股票动态,为省内上市公司发展提供有价值的借鉴和参考,持续服务于山东上市企业。

评论