文|尹莉娜

编辑|杨中旭

51岁的恒瑞医药(600276.SH),站在创新药与仿制药新旧时代交替的边界,努力跳上开往光明未来的列车。

在旧的世界,凭借创新药内核,它曾将昔日对手们远远甩开;但在新的秩序下,却还不确定能否拿到头等车厢的门票,进而跻身国际制药巨头之列。

想要踏进这一门槛,要求国际化的创新研发和商业化能力,内外兼修,均须过硬,在这二者尚未孕育成熟之际,就是恒瑞现在身处的艰难转型期。

而一些曾经帮助它在旧世界所向披靡的有力武器,现今既是铠甲,更是软肋。铠甲向外,例如深入而完整的销售网络,让它在后生可畏的战场上展示他方难以匹敌的优势;而软肋向内,一戳就痛,甚有可能牵扯着深处的恶痼,例如无可奈何的药品回扣,谁都无法假装视而不见。

在新旧两种不确定性的叠加下,恒瑞今年在资本市场经历了有史以来最惨烈的暴跌,8个月间股价走势连绵不断一路下行,市值蒸发超2000亿元,现与“新任一哥”迈瑞医疗、药明康德市值差距已拉开千亿。

而就在昨天,恒瑞医药绝对的“大家长”、头号灵魂人物孙飘扬,正式重新出任董事长。此刻外界对孙飘扬的期待,丝毫不亚于12年前金融危机爆发初期,联想集团身处艰难困境,柳传志重出江湖之时。

特别是,新一轮国家医保谈判当前,孙飘扬和恒瑞无以容错。

01 医保谈判大考

63岁的孙飘扬重回董事长之位,正值2021年国家医保谈判大幕拉开之际。

去年12月,恒瑞PD-1单抗4个适应症全部纳入医保,且降价幅度好于预期,被外界视为谈判最大赢家。A股投资者们一边喊着“恒瑞出征,寸草不生”,一边将其股价推上历史最高点。

恒瑞医药股价半年腰斩

不料,今年6月开展的第五批集采中,恒瑞报价策略失误,一方面,重磅产品碘克沙醇注射液和格隆溴铵注射液大意丢标,二者占公司营收合计达7.1%;另一方面,其他中标产品的价格降幅,也大多远高于对手,以中标量最大的苯磺顺阿曲库铵注射液为例,其报价158元,而另外两家中标对手,分别报价241.8元和343.8元,差距悬殊。

上述两因素叠加,必然造成恒瑞未来仿制药销售额大幅缩水,而此后股价一路下跌,恒瑞后续连续发布十余份临床获批公告,也没掀起上涨波澜。

集采和医保谈判,历来便是制药企业的生死大考。眼下,按照国家医保局公布的消息,本轮谈判将由往年的12月底提前至9月-10月,目前应处于专家评审阶段。某本土创新药企业相关人士告诉《财经》,早在7月下旬国内疫情初现回升时,公司准入部门便召开紧急会议,“为了不影响谈判,以后大家要分组,轮流出差”,紧张与重视程度可见一斑。

7月30日,271个通过初步形式审查的药品名单对外公布,恒瑞医药、百济神州各有3款新药进入,系数量最多,且其中2款面临直接竞争。

一是PD-1单抗,四款国产PD-1均有新适应症获批,均通过初审。百济、信达分别新增3个适应症,恒瑞、君实则各有2个,此外默沙东、阿斯利康和BMS的3款进口产品也再次进入角逐。

二是PARP抑制剂,今年两个新上市产品——恒瑞医药的氟唑帕利、百济神州的帕米帕利,以及阿斯利康的奥拉帕利和再鼎医药尼拉帕利二者的新增适应症均通过形式审查。

PARP抑制剂市场规模虽不及PD-1,但2020年国内首个上市的进口产品销售额也突破了10亿元,并且其作为单药与PD-1联合用药,用于治疗肿瘤,已是药企们探索的热门方向。

此外,恒瑞的化药1类创新药TPO-R激动剂海曲泊帕乙醇胺片,也出现在通过药品名单中。根据国盛证券测算,若能进入医保快速放量,预计该药品峰值销售有望超过10亿元。

因此,在今年各路参与谈判的药企“考生”中,身处低谷且3款重要产品“备考”的恒瑞,应该最紧张,也最容不得出错。

02 曲折出海之路

早在21年前,孙飘扬时就意识到,国际化将是恒瑞发展的必经之路。

彼时,他在一次演讲中谈到:“通过美国FDA认证,是走进国际市场的通行证。虽然这项工作很难,但我们也不能因此坐以待毙,攻坚战要一个一个地打。”

但在创新药出海的路上,恒瑞的成绩单却并不亮眼。

2005年,恒瑞在美创立研发中心。而自2011年其抗肿瘤药伊立替康在美国获批上市起,恒瑞便开启了海外市场的销售。但到2019年,在总池子中,恒瑞国际收入占比仅为2.72%,折合人民币约6.33亿元。

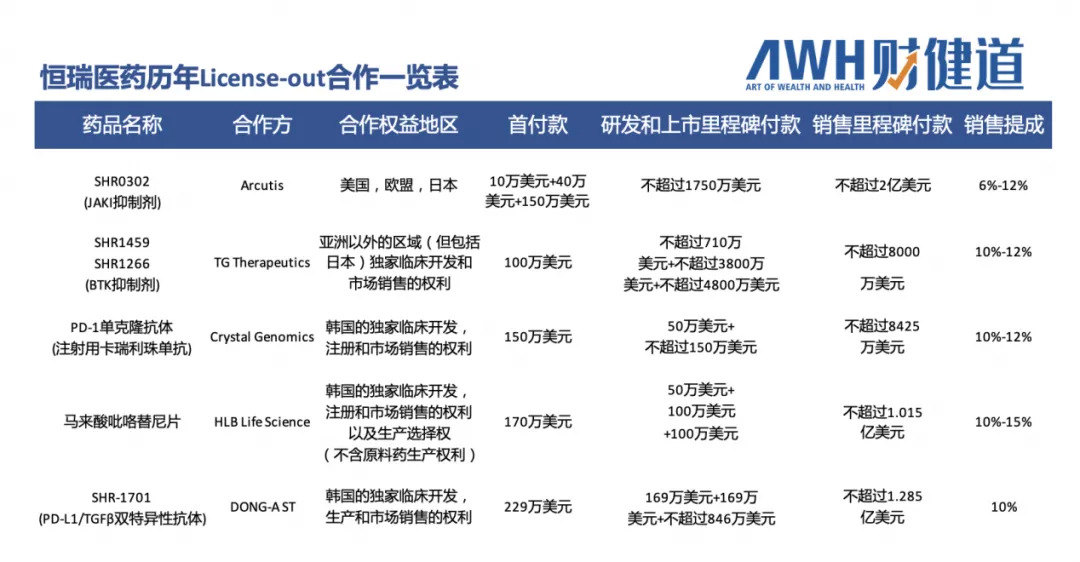

历数恒瑞史上数次License-out合作,首付款均未超过250万美元,里程碑付款不超2亿美元。

恒瑞医药历年License-out合作一览 制图/财健道 数据来源/瞪羚社

而在重点大单品PD-1的出海上,与其他3款国产产品相比,则更为明显。

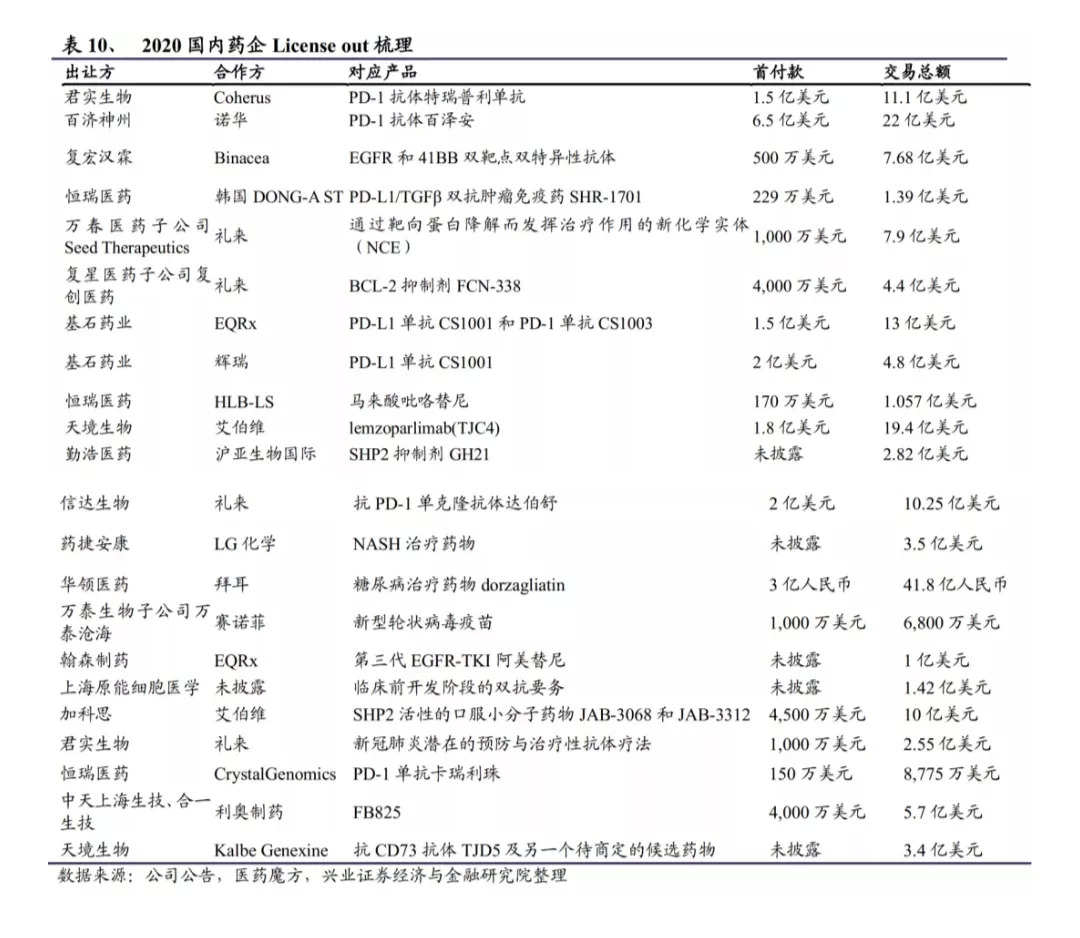

今年2月,继信达“牵手”礼来,百济神州签下诺华22亿美元大单后,君实生物也“官宣”了其PD-1单抗的出海消息。

纳斯达克上市公司Coherus将负责该PD-1和两个可选项目(如执行),在美国和加拿大的开发和商业化进展,并支付君实生物总额最高达11.1亿美元的首付款、可选项目执行费和里程碑付款,以及20%的销售分成。

当竞争对手们逐一交出答卷后,此时再看恒瑞PD-1的出海之路,则显得十分曲折。

早在2015年9月,恒瑞便以总额7.7亿美元,将其PD-1抗体海外权益出售给美国Incyte公司。但2年后,Incyte却暂停了相关实验的临床招募,最终,这项合作也被终止废除,而Incyte在同一时间又以9亿美元从其他方引进了另一款PD-1单抗药物。

上述实验暂停、合作终止的原因,外界不得而知。直到去年4月,恒瑞再次宣布将公司PD-1单抗的韩国权益有偿许可给CrystalGenomics,并获得总计不超过8775万美元的首付款和研发、上市和销售里程碑付款,以及其在韩国的净销售提成。

至此,恒瑞的PD-1单抗终于“走出去”了。但其投资者显然对此并不满意,特别是在国内PD-1单抗市场逐渐饱和、红利消失,其他重磅品种尚未出现的情况下,据媒体报道,恒瑞高管去年也曾坦言,公司的国际化程度不及预期。

在License-out这件事上,买方的身份地位、合作达成的金额,都会直接成为外界衡量这笔生意成功与否的标准,也会成为对其产品本身的一种“背书”。换句话说,创新药出海真正考察的,仍是产品本身的创新实力与质量,这也是创新药企业真正的内核。

03 铠甲与软肋

但在与一众Biotech的较量中,恒瑞依然有其无可撼动的优势——国内市场的销售能力。

2020年,恒瑞的PD-1卡瑞利珠单抗销售额达48.9亿元,后来居上占据国内市场份额第一,几乎是默沙东“K药”24.1亿元销售额的两倍,而后者获批适应症远多于前者。

作为扎根中国医药市场半个世纪的老牌巨头,恒瑞的销售铁军向同行展示着自己的超强铠甲。但这幅铠甲的另一面,却很可能是带金销售依附寄生的温床。

几乎同一时间,某知乎用户匿名控诉的帖子获得高赞,其中写道:“恒瑞的销售模式完完全全是带金销售,就是给信封,需要大量垫资……经理潜规则、让代表套钱这些东西司空见惯,销售文化管理风格非常龌龊黑暗,这些在圈子里不是秘密。”

一家知名投资机构董事总经理表示:研发是阳春白雪,恒瑞曾借此领跑江湖;销售难免肮脏龌龊,谁都无法置身事外。

此后,恒瑞便在当年的查账风暴中,被通报查出多项虚开发票、虚构业务事项等,用以套取资金。

然而,时隔不到一年,恒瑞再陷“行贿门”风波。中纪委网站在去年5月披露,浙江省丽水市中心医院原麻醉科主任雷李培因受贿罪被判处有期徒刑7年,作为此案主要行贿方之一,恒瑞医药多次对雷李培行贿,总金额近277万元。

2016年-2020年,恒瑞的销售费用从35.25亿元飙升至98.03亿元,且金额数目都在同期净利润规模1.6倍以上,而2020年研发方面的投入为49.89亿元,约销售费用的一半。

带金销售,并非恒瑞一家之臭,而是医药领域长期以来深入骨髓的恶痼。

2021年,扬子江药业一纸7.5亿元的巨额罚单,惊天敲响医药反腐的警钟,财务查账风暴并未停止,而在国家对各行业监管趋严的今天,它更成为一把达摩克利斯之剑,不知何时便会点燃隐雷。

从长期来看,创新研发、国际化、内部反腐可能是恒瑞未来的长期课题。

而回到当下,孙飘扬重新出任董事长,最直接的作用,其实在于凝聚团队、稳定军心,恒瑞需要打一场胜仗。而一个多月后,孙飘扬将交出重新接管后的首份成绩单,这一次,“药王”能否力挽狂澜?

(本文作者系《财经》研究员,实习生尹诗琪亦有贡献)

评论