记者 |

编辑 | 彭洁云

作为广东珠海横琴新区成立仅五年的新生代保险公司,横琴人寿正迅速变成一个激进却风险丛生的险企投资样本。

近日,界面新闻记者从多位业内人士处独家获悉,横琴人寿参与投资华夏幸福多个融资项目,余额合计近19亿元,对单一主体投资超过上季度末净资产。而且这些投资项目受到华夏幸福债务化解方案延期的影响,大概率无法足额兑付。

银保监会此前出具罚单也显示,横琴人寿的保险资金投资管理存在重大问题,具体包括违规开展其他金融资产投资,违反保险资金投资信托计划的相关规定等。据悉,相关问题目前已经整改完毕。

险资投资管理存重大缺陷

据界面新闻记者了解,横琴人寿从2019年起开始陆续投资华夏幸福非标项目,累计投资余额合计接近19亿元,包括多个信托计划和债权投资计划,由长安信托、中诚信托和平安资管发行,目前这些项目都处于无法正常还本付息状态。截至发稿,在9个投资于华夏幸福非标项目中,有8个到期未能足额兑付,仅有平安资管作为管理人的1个债权投资计划尚未到期。

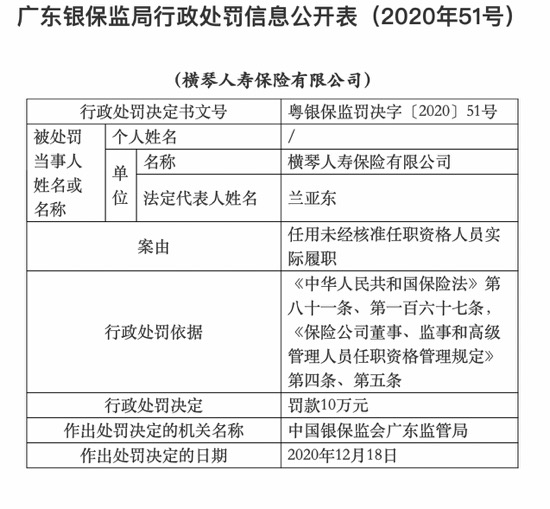

对于横琴人寿的违规投资操作,今年1月27日,银保监会在第2号行政监管措施决定书中就指出,横琴人寿的保险资金投资管理存在重大问题。

银保监会指出,在人员管理方面,横琴人寿将原本负责保险资金投资管理的相关专业人员调整至资产管理事业部其他岗位,导致公司不符合信用风险管理能力和原股权投资管理能力对专业人员的要求。

因为该项违规,广东银保监局在2020年12月18日也出具罚单,对横琴人寿未经核准任职资格人员实际履职,作出罚款10万元的行政处罚决定。

在投资资产方面,还违规开展其他金融资产投资。横琴人寿投资的信托计划,部分合同载明受托人不对或无法对信托计划资金的实际用途进行监控,违反了保险资金投资信托计划的相关规定;此外,横琴人寿还违规购买债券和不动产,2020年5月,横琴人寿投资的债券违反了保险资金投资的非金融企业(公司)债券的相关要求。

横琴人寿被银保监会要求自接到行政监管措施决定书之日起6个月内不得新增股权和其他金融资产投资等多项处罚,并要求其及时整改。

据悉,上述罚单提及的相关问题目前均已全面完成整改。

对于多个投资项目“踩雷”华夏幸福的情况,8月7日下午,横琴人寿回复界面新闻称:“信息不符合实际情况。”但对于具体哪里不符的追问,对方未作进一步回应。

横琴人寿同时补充说明称,今年1月份被银保监会处罚属于行政监管措施,今年7月份已经自动结束,和具体投资项目没有关系,是投资比例的问题。

界面新闻记者了解到,横琴人寿所投资的华夏幸福项目均已加入金融机构债权人委员会,目前正等待相关方案确定。

今年7月23日,联合资信发布《横琴人寿保险有限公司2021年跟踪信用评级报告》,指出在其他金融资产方面,横琴人寿以信托计划投资为主要配置方向,不动产投资项目主要位于北京、上海、大湾区、环京地区、武汉等地区。

7月30日,大公国际发布的《横琴人寿主体与相关债项2021年度跟踪评级报告》显示,截至2021年3月末,横琴人寿所持的部分非标资产信用质量为BBB- 级,较2020年末所获的 AAA 级信用质量发生较大幅度下调。截至 2021 年 3 月末,相关资产风险暴露合计规模为 19.19亿元,风险敞口较大,未来资产质量下降及减值风险需持续关注。截至评级报告发布日,横琴人寿应还没有对这些风险资产计提减值,将来一旦计提减值,则可能导致偿付能力大幅度下降。

有业内人士向界面新闻记者表示,这些被评为“BBB-”级非标资产很可能都是华夏幸福的相关信托项目。相较于横琴人寿自身净资产和总资产实力,投资集中度非常之高。这项投资使得其近年投资收益率大幅提升,2019年、2020年的投资收益率升至6%~8%,行业排名快速靠前,并实现盈利,但这种激进的投资策略也使得横琴人寿在华夏幸福发生风险事件时,无法分散风险,信托产品集中踩雷。

这份评级报告还指出横琴人寿早在2020年就出现了投资亏损:2020年,公司资产减值损失明显上升,主要是公司对其所持的一只违约债券和部分下跌股票分别增加计提减值损失0.24亿元和0.48亿元所致。

底层债务化解遥无期限

2017年以后,由于环京地区的张家口、廊坊等城市出台“限购令”,重仓环京楼市的华夏幸福项目去化效率不佳。

华夏幸福2018年新签的18个PPP项目和2019年上半年新增的5个项目全部位于环京以外区域,但因环京以外园区尚处培育期、成熟度不高等原因,导致华夏幸福销售业绩缩减,应收账款激增。

2018年至2020年末,华夏幸福应收账款分别为344.38亿元、468.71亿元和631.42亿元,华夏幸福的债务噩梦也由此到来。在刚刚过去的半年内,华夏幸福未能如期偿还的债务由52.55亿元激增至815.66亿元。

1月28日,据媒体报道,华夏幸福计划建立一个由最大的两个债权人中国平安和工商银行牵头的债委会,以解决该公司的债务问题。但半年过去,华夏幸福的债务化解方案债务解决方案至今仍迟迟未能出台且极度保密,债权人成员也显得异常神秘。

今年7月31日,华夏幸福再度公告称,受宏观经济环境、行业环境、信用环境叠加多轮疫情影响,华夏幸福流动性出现阶段性紧张,近期华夏幸福及下属子公司新增未能如期偿还银行贷款、信托贷款等债务形式的债务本息金额85.18亿元。截至2021年7月31日,华夏幸福累计未能如愿偿还债务本息合计815.66亿元,目前正在与未能如期偿还债务本息涉及的金融机构积极协调展期相关事宜。

作为保险股的龙头和华夏幸福的第二大股东,中国平安仍存对华夏幸福的180亿股权投资和表内360亿债务投资。

今年4月22日,中国平安的第一季度业绩报告显示,中国平安对华夏幸福相关投资资产进行的减值计提金额为182亿元,减值计提超过了三分之一。

对此,平安集团总经理兼联席CEO、平安银行董事长谢永林表示,华夏幸福出现问题主要因为近一两年,环京区域调控非常严格,对华夏幸福回款影响巨大;其次,疫情对它也是很有影响;同时,华夏幸福的管理粗放且扩充太快,导致陷入经营困境。但他也表示,平安在华夏幸福风险敞口合计540亿元,只是平安集团8万亿资产组合中的一小部分(0.7%)。

然而,对于横琴人寿这家小型保险公司来说,近19亿元的规模则超过了上一年度的净资产规模(15亿元),超过今年第二季度的保险业务收入(14.9亿元),一旦进行坏账计提,也将对投资收益率产生重大影响。

据悉,2020年银保监会在向险企排查风险时,重点关注的一项即包括,“保险集团公司及其子公司对非金融类企业的投资总额,是否存在超过集团合并净资产的10%的情形。”

另据界面新闻记者了解,在平安集团、工商银行、横琴人寿之外,还有至少一家知名上市保险公司踩雷华夏幸福,甚至引发投资部门人员动荡。除此之外,还有多家小型保险资产管理、排名靠前的大型公募基金等金融机构通过信托等通道踩雷。

长险短做,饮鸩止渴?

公开资料显示,横琴人寿2016年成立于广东省珠海市,注册资本20亿元,是首家落户于广东横琴自贸区的全国性寿险法人机构,法定代表人为兰亚东,主要从事人寿保险、健康保险以及意外伤害保险等业务。

该公司无控股股东,由珠海铧创投资管理有限公司、亨通集团有限公司、广东明珠集团深圳投资有限公司、 苏州环亚实业有限公司以及中植企业集团有限公司共同发起设立,5家股东的持股比例均为20%。

这家新生代保险公司虽然刚成立不久,却存在着高度依赖银邮渠道销售、长险短做、偿付能力迅速下滑、股东增资困难、再保险业务违规等多重经营问题。

7月30日,银保监会人身险部发布的《关于近期人身保险产品问题的通报》显示,横琴人寿报送的某终身寿险产品,现金价值计算不合理,存在着长险短做的风险。因此横琴人寿终止了该产品的备案,也并未销售。据悉,横琴人寿随即根据提示对原产品备案材料进行了修改,最终并备案成功。

界面新闻记者发现,横琴人寿售卖的人身险产品以分红险等高现金价值业务居多,这类产品销售高度依赖银邮渠道,以高收益为卖点宣传,具有理财产品的特征。然而,随着该类产品业务规模越做越大,不仅需要为渠道支付的手续费与佣金迅速增长,而且要求相应的投资端投资高风险资产以博取高收益,来维持业务增长。

这种做法的风险也显而易见:一旦其资金运用收益下降,就会产生新的利差损风险,引发退保风险和流动性风险等。因此,这类做法在过去几年内已经多次被银保监会强力纠偏。

同样,由于这类高现金价值的业务快速扩展,公司负债迅速增加,相应,横琴人寿偿付能力充足率却在迅速下滑,其核心偿付能力充足率已从2017年底的952.62%,降至2018年底的332.57%,到2019年则降至170.43%,而2020年下降至92.91%。

对于偿付能力连年下滑,横琴人寿也试图通过股东增资、发行补充资本债等方式进行自救。

2019年3月26日,横琴人寿发布公告称,拟增资10亿元,将注册资本金由初始的20亿元提高到30亿元,全部5家股东各自新增出资额2亿元,增资完成后,持股比例不变,依然各自持有横琴人寿20%股权,而这一增资行为,目前仍在推进中,若横琴人寿能够顺利完成增资等资本补充事宜,其公司偿付能力将持续处于充足水平。

2017年至2020年的四个财务年度内,横琴人寿总资产分别为20.9亿元、29.81亿元、55.43亿元、161.08亿元、233.87亿,“资产驱动负债”的三级跳式增长模式再次上演;同期,横琴人寿的净利润分别为:-0.82亿元、-2.46亿元、-2.41亿元、0.59亿元,始终维持在盈亏线边缘。

横琴人寿最新财务数据显示,2021年上半年,保险业务收入为37.5亿元,去年同期为49.03亿元,同比下降23% ;净利润0.92亿元,而去年同期为0.09亿元。

核心偿付能力充足率方面,由于横琴人寿已于2020年12月在全国银行间债券市场成功发行11亿元的资本补充债券,用于提高偿付能力。截至今年上半年,横琴人寿核心偿付能力为117%。

评论