记者 |

停牌十个交易日后,老牌综合超市华联综超(600361.SH)交出一份“卖壳”预案。

8月7日华联综超重大资产重组预案显示,公司拟出售全部资产与负债,并购买山东创新金属科技有限公司(下称创新金属)100%股权。创新金属为“果链”上的公司,主营业务为铝合金加工。

但创新金属盈利能力存疑。近三年创新金属营收均在百亿级别,而净利率仅在1%左右。值得一提的是,创新金属曾两次尝试登陆资本市场,但均以失败告终。

另一边,华联综超经营艰难,股价长期处于低位,UBS AG(瑞银)已连续六个季度减持公司股份。公司股票将于8月9日复牌,“卖壳”预案能够拯救其长期低迷的股价吗?

“果链”上的创新金属

华联综超重组预案显示,公司拟向控股股东北京华联集团或其指定的第三方出售全部资产与负债,拟出售资产的预估值为22.90亿元。

同时华联综超拟向创新集团、崔立新、杨爱美等人发行股份,购买其持有的创新金属100%股权,交易金额暂定为121.30亿元-122.00亿元。同时,公司拟通过非公开发行股份的方式,配套募集资金不超过15亿元,用于项目建设、补充流动资金、偿还债务等。

本次交易构成重组上市。交易完成后,上市公司控股股东将变更为创新集团,实控人变更为崔立新。同时,上市公司主营业务也将由超市零售变更为铝合金加工。

值得注意的是,创新金属为苹果产业链上的公司。重组预案显示,创新金属“为苹果产业链核心供应商”。在铝合金基础材料端,创新金属为苹果、微软、小米等客户提供铝加工全流程差异化的定制产品;在铝型材领域,为苹果、微软、戴尔、三星、华为、小米、宝马、奔驰、大众等客户提供产品。

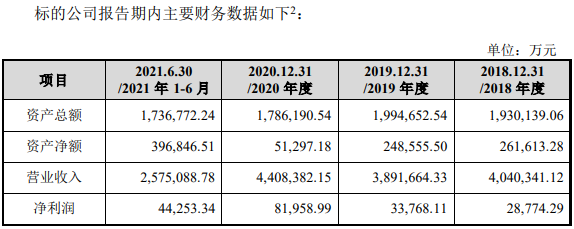

从业绩表现来看,2018年-2020年,创新金属分别实现营业收入404.03亿元、389.17亿元、440.84亿元,对应净利润2.88亿元、3.38亿元、8.20亿元。但创新金属整体净利率较低。2018年-2019年,公司净利率不到1%;今年上半年净利率为1.72%。

创新金属主要原材料包括电解铝、电解铝液等。今年上半年大宗商品价格上涨,铝相关产业同样面临涨价。铝云汇数据显示,自去年10月以来,长江有色铝锭价格震荡上行,现铝锭价格已接近今年最高点。在此背景下,创新金属毛利率或将承压。

重组预案中也称,由于创新金属的定价模式依赖于基准铝价,而国内的基准铝价存在一定的不确定性。若原材料的市场价格出现持续的大幅波动,会给创新金属的运营和销售带来不利影响,进而影响创新金属的盈利水平及毛利率。

此外,创新金属的供应商集中度较高。报告期内,创新金属向前五大供应商的采购金额占当期采购总额的比例超过80%,其中主要是铝水供应商。

此次交易也涉及业绩承诺。本次交易中创新集团、崔立新等作为业绩承诺方,但业绩承诺补偿相关协议需等资产评估报告出具后另行约定。

创新金属曾两度尝试登陆资本市场

值得一提的是,创新金属曾两度尝试登陆资本市场,但均以失败告终。

2012年,创新金属拟首次公开发行A股登陆上交所,募集资金主要投向年产10万吨轨道交通轻量化合金材料项目,年产10万吨新型高强、高韧铝合金材料技术改造等4个项目。

2014年3月,在经历了两年的排队后,创新金属IPO被终止审查,首次冲刺IPO以失败告终。

随后创新金属想借壳上市,并将目光放向了*ST鲁丰(已更名为宏创控股,002379.SZ)。2016年12月,中国宏桥(01378.Hk)发布公告称,公司拟认购*ST鲁丰的非公开发行股份。同时,*ST鲁丰拟收购创新金属100%的股权,交易对价为70.16亿元。

但该次借壳并不顺利。2017年4月18日,*ST鲁丰发布公告称终止筹划非公开发行股票事项。对此*ST鲁丰表示,公司原拟筹划的非公开发行方案已不符合最新监管政策的要求。

创新金属登陆资本市场又以失败告终。如今公司抛出借壳华联综超的方案,能成功吗?

上市公司经营惨淡

华联综超的基本面难言乐观。公司近三年主要业务为超市零售,门店分布在华北、华东、华南、西南、西北、东北等地区。截至2020年末,公司共有173家门店,其中仅4家为自有物业门店,其余均为租赁。

2020年受到疫情影响,华联综超线下实体店经营面临困难,公司营收较去年大幅下降。2018年-2020年,公司分别实现营业收入115.95亿元、119.93亿元、95.49亿元。

在百亿级别的营收背后,华联综超的净利润较低。2018年-2020年,公司分别实现归属于母公司股东的净利润0.83亿元、0.84亿元、1.03亿元。

商超难做,华联综超的股价也常年维持在低位。去年7月10日,公司股价触及5.67元/股的阶段性新高后便小幅震荡下行。公司最新股价为3.42元/股,已跌去近四成。

与此同时,资金也在陆续撤离。华联综超7月23日披露的十大股东名单显示,UBS AG(瑞银)已经连续六个季度减持公司股份;自然人股东辜佳伟连续两个季度减持;保宁资本有限公司-中国A股基金同样加入减持之列。不过保宁资本有限公司-保宁新兴市场基金(美国)小幅加仓5.27万股。

“卖壳”之后,能改变上市公司股价长期低迷的局面吗?

评论