文丨诗与星空

由于集采的原因,最近医药器械类企业瑟瑟发抖。

进不了集采吧,未来可能就没有销路了,进了集采吧,未来可能就没有利润了。

无论中还是不中,被纳入集采的品种,投资价值都会大打折扣。以至于创新药龙头恒瑞医药的股价和最高相比,几乎腰斩。

没天理了。

在心脏支架的价格从几万块降到几百块之后,投资者又把目光瞄向了另一个类似的领域:透析。

根据全国血液净化病例信息登记系统数据, 2019年我国新增13.46万名血液透析在透患者,截至2019年我国血液透析在透患者为63.27万人。

随着人口老龄化的加剧,患有尿毒症而进行透析的患者会越来越多,透析的器材和耗材成为沉重的医保负担。

而从事透析行业的医疗器械企业,毛利率又高得离谱,被医保的谈判专家拉下 高高在上的价格,势在必行。

以健帆生物(300529.sz)为例,高瓴资本已经连续四个季度减持。公司的股价也和最高峰值相比,跌去了40%。

1

华丽半年报

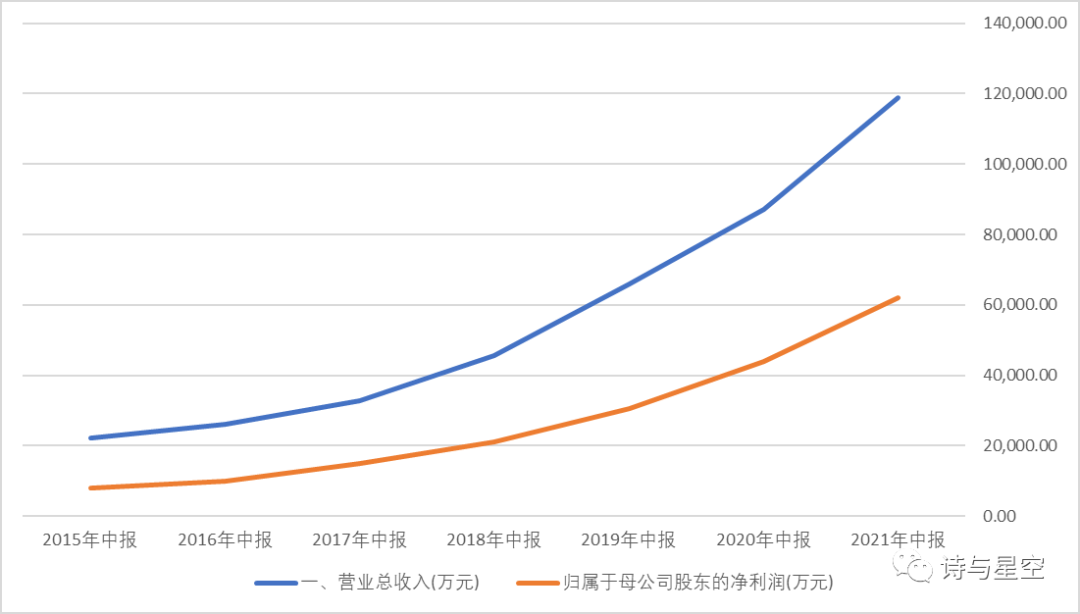

8月2日晚间,健帆生物发布2021年半年报,上半年,公司实现营业收入118,825.48万元,同比增长36.63%;归属于上市公司股东的净利润62,014.07万元,较上年同期增长40.74%;归属于上市公司股东的扣除非经常性损益的净利润58,479.36万元,较上年同期增40.28%,经营活动产生的现金流量净额49,231.58万元,同比增长44.88%。

2021年半年的营收规模,已经接近2019年全年,这么强劲的增幅,无论如何是一个非常优秀的成绩。

数据来源:同花顺iFind,制图:星空数据

但发布半年报第二天,公司的股价就跌了11.97%。

在大是大非面前,投资者不认这一套。

需要注意的是,健帆生物的产品,是透析的辅助产品,而非主打产品。透析过程中,是可用可不用的。

公司在财报中也对此做出了说明:根据2020年新发布的《血液净化标准操作规程》(征求意见稿,已送审)的第十八章内容:“每周1次HA树脂血液灌流器与血液透析器串联治疗2h,可显著提高维持性血液透析患者的血清iPTH和β2微球蛋白的清除率,改善瘙痒症状”(其中的HA树脂血液灌流器就是公司的产品)。

本来公司是借这段话来抬高身价,但仔细看却泄露了“天机”,串联使用只是起到改善作用。

HA树脂血液灌流器又是什么东西呢?

是串联在透析设备中的一种设备,通过吸附材料净化血液,吸附材料HA树脂是经独特工艺处理的中性大孔吸附树脂,其吸附能力主要取决于三维网状结构的分子筛作用和树脂高分子亲脂疏水特性,对分子结构中有亲脂疏水基团(如带苯环或环状结构)的目标物质具有相对特异的吸附性能。

简单解释下,透析设备加上灌流器,效果会更好。但言外之意,并非必需品。

2

饱受诟病的营销开支

在医药行业,非必需品意味着需要更大的营销投入。

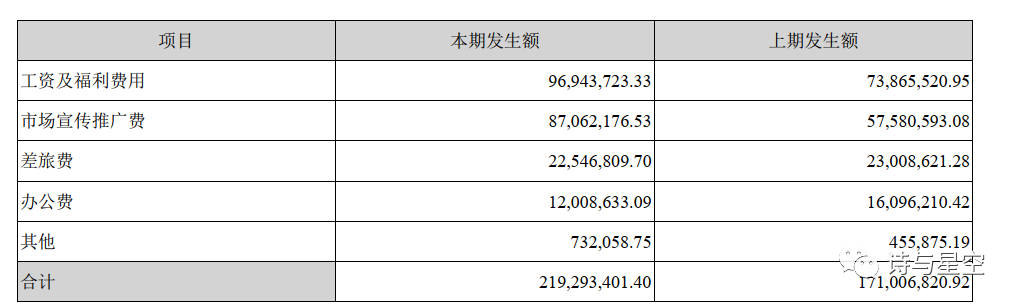

上半年,健帆生物的销售费用占营收的20%左右,2.19亿元,这是一个相对较高的比例,尤其是和公司5100万的研发投入相比,公司是典型的重营销轻研发。

在2.19亿的销售费用中,主要由两大部分构成,一是销售人员的相关成本(薪酬、差旅),公司近半员工是销售人员;二是市场宣传推广费,所谓市场宣传推广费,其实是一些明里暗里潜规则的学术推广、回扣返利等。

也正是“慷慨大方”的营销推广,公司产品的毛利率竟然高达85%以上,堪比贵州茅台。

高毛利的背后,意味着一旦纳入集采后,将会断崖式下跌。

3

发债的困惑

2019年,公司账面差不多有12.7亿的闲置资金;2020年,这个数字涨到了15.7亿。到了半年报,更是增加到了24亿之多。

钱多的花不了的后果,是公司半年的利息收入超过1500万元。

匪夷所思的是,公司发了10个亿的债。

根据常规理解,只有资金周转相对比较困难的企业才会发债,或者资金不算困难,但公司规模过于庞大,部分区域(海外)子公司需要在当地发债融资。

健帆生物为什么发债呢?

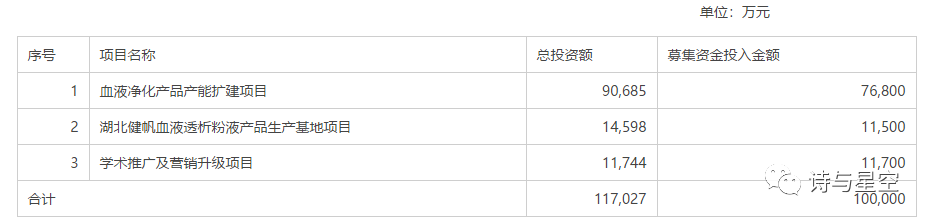

发债的公告中列了个清单,主要是扩建血液净化产品产能。

从账面闲置资金来看,公司完全没必要发债,靠自有资金就可以搞定。

结合发的是可转债,推导出发债只能有两个理由:一是可能存款是假的(公司现金流不错,这个可能性不是很大);二是为了市值管理,挽救一下股价。

股价高了,有利于掩护大股东减持。

公司第一大股东,董凡已经从2016年上市之初的48%有减持到了43%左右。而一季报还是十大股东之一的黄河(第六大股东,董凡之弟),半年报中已经减持到了十大股东之外,没了踪影。

4

过于依赖单一产品

在医药医疗类企业中,不少上市公司都有一个共同的弱点:过于依赖单一产品。

比如做眼药水的莎普爱思,比如做止血药的云南白药,比如做蒲地蓝口服液的济川药业等等,这些企业都面临着多元化转型的危机。

云南白药通过建设成为中国第一大牙膏厂,实现了华丽转型,但其他的企业就没有这么好的运气。

健帆生物的产品,在营销投入的支撑下,毛利虽高,但近9成的销售额来自单一产品:一次性使用血液灌流器。

一旦产品出现质量问题、集采价格问题,或者其他问题,公司的整体业绩就面临着崩盘的危机。

虽然公司尝试在其他领域做出突破尝试,但目前看收效甚微。个人感觉,是公司的研发投入不给力,拿不出有竞争力的产品。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论