文|港股解码 遥远

我国医药健康行业有多庞大?2020年,该行业支出总额超过7.3万亿元,占了我国当年GDP的7.2%。

但这个庞大的万亿市场却不够成熟,与美国等发达国家市场相比,我国医药健康行业医疗资源利用低效、对创新医疗产品和服务的需求远未得到满足、医疗保险体系尚不健全。

如果能有一家公司能打通患者、药企、医疗机构、保险支付之间的隔阂,建立医药健保服务闭环,那将可掘金这片蓝海市场。

2014年,思派健康成立,其目标就是针对上述医药健康行业存在的痛点,构建医药健保的服务闭环,为大众提供优质与可及的医疗服务。为此,思派健康构建了三大业务分部:医生研究解决方案(PRS)、药品福利管理(PBM)以及供应商与支付解决方案(PPS),连接了患者、医生、医疗机构、制药公司及保险公司。

从营收层面看,成立至今共获得包括腾(00700.HK)、平安(02318.HK)等巨头企业融资类累计40亿的思派健康没让投资机构失望,2020年,思派健康营收达27亿元(人民币,下同),较2018年飙升19.3倍。这样的增长势头,国内很多医疗机构和制药公司都无法与之相媲美。

趁着发展迅猛的有利时机,思派健康于8月6日向港交所递交了招股书,拟募资以扩充其三大业务线,向“做对医生和患者有益的事”这个小目标继续迈进。

然而,业务规模迅速壮大的光环掩盖不了思派健康亏损持续扩大的事实;且在“医药健保服务生态圈”的梦想下,“卖药平台”却更适合形容当下的思派健康。

癌症患者用钱砸出来的卖药公司?

我们再回到思派健康的业务模式。

思派健康在行业中的角色实际上是肿瘤医疗领域的一名联络员,业务运营主要分为三个步骤,我们可以称之为上中下游:

1)上游(PRS)——与肿瘤疾病相关的医生和制药公司搞好关系:当医生的“助理”,协助医生的用药管理和非临床事宜等,并以自建的试验中心协助制药公司开展临床试验(肿瘤为主)和推出新产品;

2)中游(PBM)——是公司最重要的营收来源。通过与国内一些重点医院、科室和体检机构的合作,患者体检出问题(肿瘤问题为主)后,引导患者从医院和科室获得药师的用药指导及后续评估等服务,并从上述制药公司方采购来的特药通过自身药房销售给患者,赚的是药物的差价;

3)下游(PPS)——在支付端,以获取的患者数据,通过为保险企业共同开发保险产品,帮助保险企业向患者销售保险而获取佣金。

从这三大业务可以看出,思派健康面向的行业细分领域是肿瘤疾病,并非全领域的医药健康服务。公司与各方不是简单的合作,而是参与到了各方的业务运营当中,起到了提升医疗资源利用率、更精准地满足了患者的医疗需求和支付需求的作用。

但从营收构成看,思派健康更像是一家卖肿瘤特药的企业。

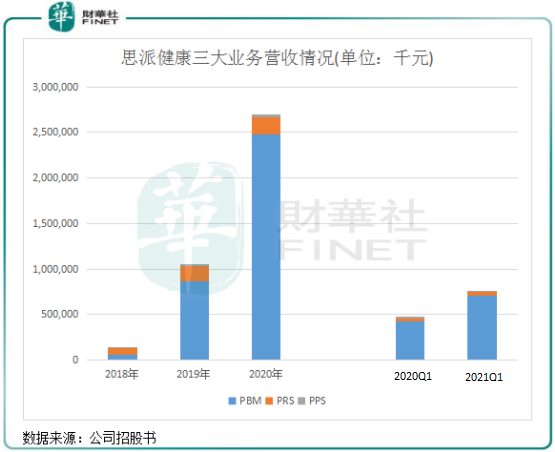

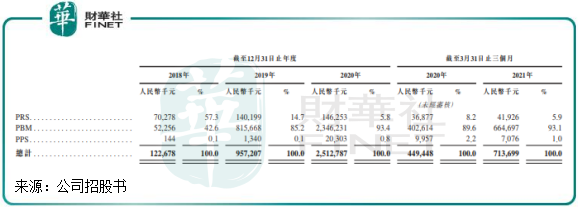

由于PBM业务占了思派健康绝大部分营收,PBM业务中的很大一部分客户为癌症患者,或许可以这样理解:把特药视为救命药的癌症患者支撑起了思派健康这两年来飙升的营收。上图可以看到,2019年以来,PBM业务成为了思派健康的营收增长担当,2020年营收比重达到91.9%,2018年该比重只为40.9%;而PRS业务和PPS业务的营收规模较小,其中PRS业务在2019年以后增速大幅放缓。

特药,即特效药物,是治疗重特大疾病需要使用的一些费用较高、疗效确切且无其他治疗方案可替代的特殊治疗药品。特药的研发周期长,技术难度较大,因此售价较高,且市场需求庞大,但一般只能在公立医院进行报销。

思派健康看中了这个黄金市场,并为此精心打造出了极具增长潜力的商业模式:一方面与制药公司和医院进行业务合作以获取市场上少有甚至没有的特药,另一方面通过以上渠道获取患者资源而向患者销售高价的特药,毕竟癌症患者对高价的特药不会过于敏感,况且思派健康的特药还能用医保报销。

这是一条好路子。

在2020年,思派健康每间药店平均每月销售额高达266.08万元,较2018年攀升5.16倍。单店销售额和增长趋势,国内没有哪家传统品牌药房能与之对比。根据统计,老百姓(603883.SH)、大参林(603233.SH)等传统线下连锁药店品牌2020年全年单店销售额均不足300万元,多数在250万元以下。换言之,思派健康每间药店平均月销售额就超过了多数传统品牌药房的单店年销售额。

所以不难看出,思派健康两年营收飙升近20倍也是在情理之中,PRS业务和PPS业务只是辅助思派健康销售肿瘤特药的,PBM业务才是思派健康的发展命根。换言之,PRS和PPS这两块业务收入低、增长慢不要紧,在生态系统中能帮助PBM业务实现飞跃才是真!

亏损跟着营收飙升,何解?

尽管思派健康善于抓住了癌症患者的痛点,激发了后者的消费意愿,但后者强大的消费能力也未能促使思派健康实现盈利。

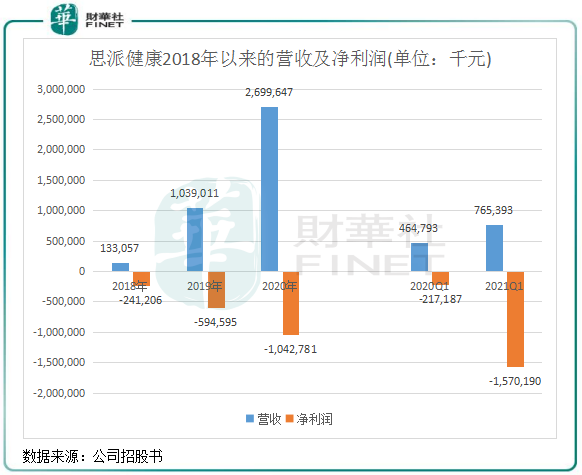

财华社记者发现,2018年以来,思派健康的亏损额逐年攀升,与营收规模攀升呈反向趋势。在2021年一季度,思派健康的亏损额更是高达15.7亿元,几乎是2019年和2020年亏损总额。

对于2021年一季度产生巨亏是原因,思派健康在招股书中称,是因为公司以更高估值完成额外的股权融资导致可转换可赎回优先股的公平值亏损14.21亿元。据悉,该可转换可赎回优先股公平值变动确认为以公平值计量且其变动计入公司当期损益的金融负债,且可将于上市完成后自动转换为普通股,其后预期将不会确认公平值变动的进入亏损或收益。

即便如此,若按照非国际财务报告准则计量(不包括可转换可赎回优先股的公平值变动和认股权证的公平值变动等),思派健康2018年-2020年也分别产生1.45亿元、2.54亿元及2.59亿元的亏损,亏损额依然持续在扩大。

连年亏损,与思派健康的PRS业务和PPS业务无多大关联,原因出在肿瘤特药上。以下是思派健康的特药采购成本,可以看出,过去两年特药采购成本是成倍攀升的,2020年特效药所处的PBM业务成本达到23.46亿元,占营收比重达87%。

高昂的特药,成为思派健康迟迟未能扭亏的“罪魁祸首”,要实现扭亏,思派健康也需为自己找到解药。

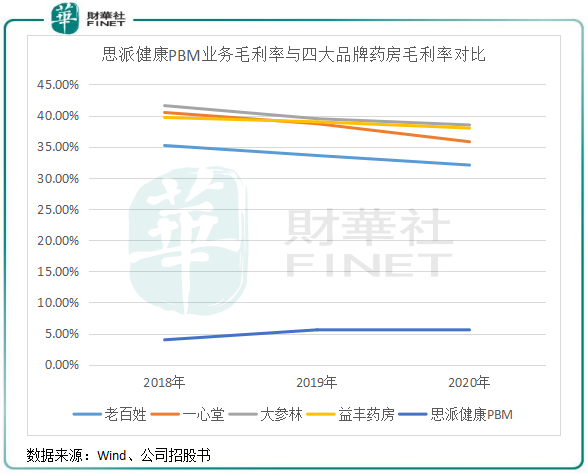

思派健康之所以采购成本难以降低以实现盈亏平衡,很大程度上是因为对上游供应商的议价能力不强,从而导致公司毛利率极低。2018年以来,公司PBM业务毛利率均不到6%,整体毛利率也在8%以下。

传统线下连锁药店一个最重要的优势就是成本优势,中大型规模的连锁药店对上游议价能力强,毛利率保持在30%以上。上述四家上市连锁药店的收入规模在百亿元左右,该体量可以支撑起部分药物品种直接跟厂家议价,从而获得更低成本。

实际上,思派健康只是在项目审批申请、现场管理和受试者招聘等简单的层面与制药公司展开合作关系,并没有达到深度的合作关系,这种关系对提升公司议价能力帮助不大。此外,公司依赖有限的供应商,2020年前五大供应商占了其采购金额高达70.8%。面向的肿瘤特药本身就品类较少,加上采购供应商数量不足,所以要提升对上游产品的议价能力存在较大障碍。

以传统品牌四大药房的益丰药房为例,益丰药房与90余家集中采购品种供应商达成了深度合作,从而降低了采购成本,同时在门店运营、供应链配送、会员管理方面不断提升了精细化管理,因而保持了持续盈利。

小结:思派健康还“很年轻”,目前将更多精力放在了医药健保服务闭环上。作为细分领域龙头,加速开拓市场是思派健康的首要方向,随着未来规模持续扩大,影响力不断提升,未来通过多方位控本增效,或许可以摆脱亏损的漩涡。

评论