记者 | 刘晓涵

光伏行业巨头阿特斯阳光电力集团股份有限公司(简称“阿特斯”)回A申报科创板上市已被问询。其母公司阿特斯太阳能(CSIQ.US)在纳斯达克上市,市值24.01亿美元。

此时,隆基股份(601012.SH)市值4747.16亿元、天合光能(688599.SH)市值986.03亿元、晶澳科技(002459.SZ)市值1006.50亿元,按照阿特斯此次拟募集40亿元,按拟发行不超过总股本15%来计算,阿特斯拟发行市值仅266.67亿元。

市值弱于竞争者并非无缘由,阿特斯诉讼缠身,资产负债率居高不下;即便2020年享受到了占净利润近五成的政府各项补贴,阿特斯该期扣非净利润仍大幅下滑,预计2021年业绩还可能迎来亏损。

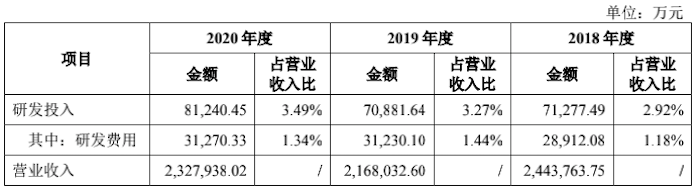

此外,阿特斯冲刺科创板上市,其研发人员不足、研发投入不足及研发资本化支出较高也使公司的研发实力遭受质疑。2018年至2020年,阿特斯的研发累计投入22.34亿元,占三年累计营收的比重为3.22%。其研发投入大量资本化。依据相关会计准则,对于开发阶段发生的费用,在符合相关条件的情况下,允许资本化,这可以减少企业的费用。不过,阿特斯的这一操作也被质疑为美化利润。

行业向上阿特斯向下?

阿特斯主要从事光伏组件的研发、生产和销售,并涉及下游光伏应用解决方案和电站开发及运营领域。

2018年至2020年(报告期),阿特斯营收分别为244.38亿元、216.80亿元和232.79亿元;净利润分别为19.40亿元、17.51亿元、16.23亿元。营收增长的同时,在去年光伏行业普遍产销旺盛的背景下,阿特斯2020年扣非净利润却大幅下滑。

同行业中,同是生产组件的多家公司2020年净利润却增势良好。数据显示,去年隆基股份(601012.SH)净利润为85.52亿元,同比增长61.99%;天合光能(688599.SH)净利润12.29亿元,同比增长91.90%;晶澳科技(002459.SZ)净利润15.07亿元,同比增长20.34%;第一太阳能(FSLR.US)净利润3.98亿美元,同比增长446.60%。

值得关注的是,若没有政府补贴,阿特斯2020年业绩更惨。招股书显示,2020年阿特斯获得了包括土地、设备、厂房、电站等政府补助共计7.48亿元,占当年净利润近五成。2020年阿特斯递延收益增加较多,主要是由于阿特斯3GW高效晶体硅太阳能组件生产项目、阿特斯3GW组件项目、盐城经济技术开发区3GW光伏电池项目等获得厂房建造补贴,共计3.00亿元。

2021年业绩也没好转。阿特斯2021年第一季度净利润为负,预计2021年上半年阿特斯整体业绩仍亏损,2021年全年业绩也可能出现亏损的情况。公司称,上游原材料的波动,对阿特斯短期经营业绩或造成重大不利影响。

自2020年下半年以来,硅料从2020年中至年末上涨逾50%,由于硅料是其他硅基材料的重要原材料,其市场价格的上涨导致硅基材料的整体市场价格也相应上涨;另外,公司主要辅料光伏玻璃、EVA、铝边框的市场平均价格2020年也上浮了50%-80%不等。2021年,硅基材料及辅料EVA、铝边框等价格仍呈上涨趋势,境外运输价格仍高居不下。

业绩逆势下滑,公司还系负债率高企。界面新闻记者观察到,阿特斯报告期各期末资产负债率分别达到了67.32%、74.14%、79.75%,高于行业平均水平,阿特斯认为原因在于尚未上市。

招股书显示,2020年阿特斯拥有流动负债168.56亿元,同期流动资产金额为188.46亿元,流动负债与流动资产的比例达89.44%,流动负债中主要为39.84亿元短期借款、46.37亿元应付票据,还有近30亿应付账款。

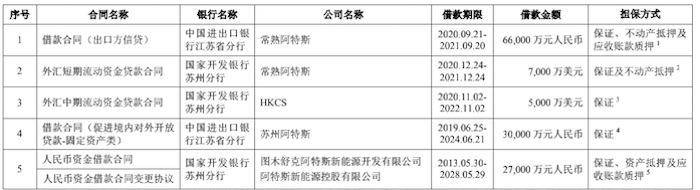

截至 2020年12月31日,阿特斯及其子公司正在履行的金额前五的借款类合同涉及金额共计12.3亿元人民币和12亿美金,涉及金额巨大;短期借款合同包含6.6亿元人民币和7000万美金;借款期限最高至2028年5月,长达15年。

无论是银行还是投资者,都对资产负债率有一定的要求。可以看出,阿特斯的现金流不足时,资金链存在断裂风险。此外,还会进一步导致融资成本增加。

此外,招股书显示,阿特斯的主营业务收入以境外销售收入为主,报告期的各年境外销售收入占比均超过80%。截至2020年,阿特斯在全球范围内有34家境外子公司,主要分布在中国香港、美国、日本、欧洲、澳洲、南美和东南亚等地区。

这也导致了,阿特斯的业务极易受到贸易摩擦之下补贴政策的影响。欧美国家在2012年、2014年和2018年接连针对我国光伏企业发起“双反调查”就是很好的证明,虽然近年来各国均制定和实施了有利于光伏发展的政策,但也不排除未来地缘冲突及反国际化成为一种方向时,阿特斯面临更严峻的国际贸易壁垒以及更不确定的贸易政策变化。

境内外诉讼缠身

欧美国家的“双反”调查之下,阿特斯遭遇多起贸易摩擦和诉讼,或是促使其回A的原因之一。

据悉,加拿大CSIQ在2010至2014年间受到SEC调查,SEC认为CSIQ在收入确认未满足美国会计准则条件,董事及高管庄岩均被认定违反了美国证券交易法,共计处罚55万美金;此外,2010年CSIQ还受到美国地区法院及加拿大地区法院多起集体诉讼,赔偿金额达1300万美元。

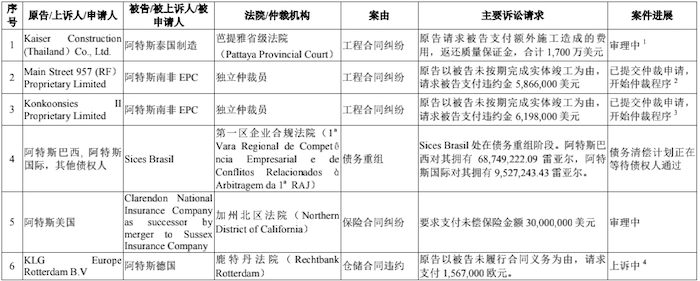

截至2020年12月31日,阿特斯及其控股子公司境内外存在尚未了结的或可预见的、争议金额在1000万元以上的重大诉讼、仲裁案件共11起,均以阿特斯及其控股子公司作为原告/上诉人/申请人的案件。

招股书显示,阿特斯控股子公司常熟阿特斯、洛阳阿特斯与被告上海超日太阳能科技股份有限公司发生两起票据追索权纠纷和一起票据付款请求权纠纷,要求上海超日太阳能科技股份有限公司支付票据款共计1.10亿元及利息。洛阳阿特斯与绿能科技股份有限公司破产管理人李凤翱存在买卖合同纠纷189.62万美金。阿特斯新能源控股有限公司要求徐州今典国际贸易有限公司退还股权转让款2000万元。

此外,阿特斯还有与境外公司存在多起合同纠纷,合计5906.4万美金、7827.64万雷亚尔以及156.70万欧元。

评论