文|摩斯地产 Morse姐

贝壳(BEKE.NSDQ)正站在悬崖边,股价一度跌破发行价。

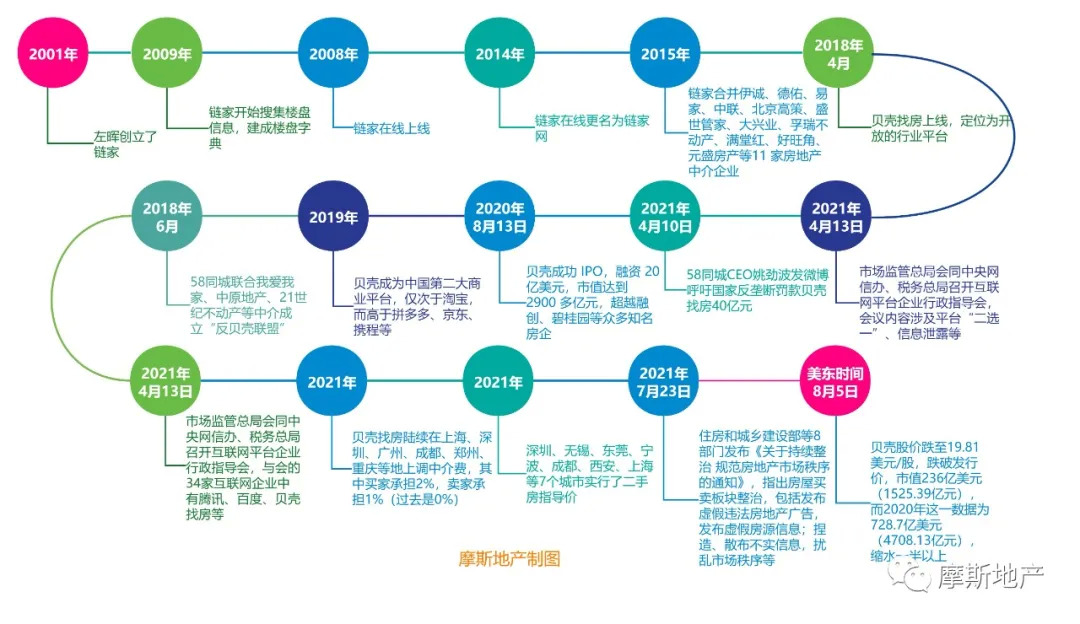

中概股暴跌,波及到贝壳。美国东部时间8月5日收盘,贝壳跌破发行价至19.81美元每股、市值236亿美元(人民币约1525.39亿元),与去年8月刚上市相比,市值缩水了一半以上。

贝壳这次被波及并非没有道理。一直以来,质疑这个地产中介“巨无霸”垄断的声音不断。

整治很快降临。7月23日,有关部门联合发布通知,持续整治规范房地产市场秩序。

形势陡然生变,高歌凯进的中介机构面临强力整治。贝壳创始人左晖已逝,接任者带领的贝壳能走出彷徨吗?

贝壳故事

贝壳这个国内最大的房地产交易平台,业内对于其评价褒贬不一。

2001年,左晖创立了链家,老老实实地做着撮合房产交易的中介生意,还不时拥抱互联网防止被拍在沙滩上。

回顾这家公司的发展历程,在左晖的带领下,链家以扫荡式的气势,先后在成都、上海、北京、深圳、杭州等一二线发达城市以不同方式合并了伊诚、德佑、易家、中联、北京高策、盛世管家、大兴业、孚瑞不动产、满堂红、好旺角、元盛房产等共计11家房地产中介企业。

贝壳发展历程 Morse姐制图

这还不够,左晖以彭永东(现贝壳找房董事长、CEO)为先锋,在互联网开疆拓土。2018年4月,在一片质疑声中,贝壳找房上线,它被定位为开放的行业平台。其实,彭永东心里也有疑问,毕竟已经有了链家网,再做2014年就搁置的贝壳会不会“劳民伤财”?

其实这中间本质的区别是,链家主打的传统中介在资本市场不好讲故事,而主打互联网科技平台的贝壳的故事更诱人,贝壳实为纾解链家上市困境的手段。

贝壳的开发平台体现在,通过ACN网络(注:经纪人协作网络)快速拓展、合作线下门店与中介。

入驻贝壳平台的中介品牌,可通过共享的资源获得更多的房源及潜在客户,促进商品房成交。成交后,按照目前ACN网络规则,贝壳平台与品牌方按照一定比例扣收门店成交的业绩分佣,剩余部分由门店、成交经纪人、房源录入者、维护人、推荐人、金融顾问等各方角色共同分享。

一次交易中,参与的人可能达到10人以上,这便是贝壳点睛之处。

扩张路上,贝壳在二手房领域加大筹码,通过让利获得合作品牌加盟,用提佣率的下滑换取整体市场占有率提升。其整体GTV从2017年0.7万亿元增长至2020年1.9万亿元,提佣率从2.5%下降至1.6%,整体市占率从12.3%提升至26.2%。

通过这个模式,每个参与者分到交易分成,并催肥了贝壳的体量。

贝壳招股书显示,贝壳2019年就已成为中国第二大商业平台,仅次于淘宝,而高于拼多多、京东、携程等。

作为房地产中介龙头,截至2020年报披露时,贝壳线下门店4.7万家,中介49.31万人,线上VR房源911万套。

这当中,贝壳有两个规模较大的主体,一个是占比80%的嫡系的链家,另一个是占比20%的21世纪不动产等合作加盟品牌。

在没有技术含量的中介行业,光有规模是不够的。于是,为对抗竞争者,贝壳实施房屋数据、服务和经纪人三大元素标准化,加固护城河,这也是其在业界独树一帜的重要基础。

尤其是在房屋数据方面,贝壳依托链家自2009年就实施的搜集房屋信息、构筑“楼盘字典”,开启真房源验证。截至2020年第一季度末,“楼盘字典”拥有2.26亿套真实房屋信息。坐拥巨大市场规模下,加持真房源,这是外界同行难以匹敌的竞争壁垒。

贝壳的ACN经纪人合作网络模式以及打造的房屋信息大数据库“楼盘字典”等概念,戳中了海外投资者的兴趣点。

2020年8月13日,贝壳成功IPO,募资超过20亿美元,当日涨幅超过80%,市值达到 2900多亿元人民币。彼时,贝壳的市值相当于1.5个碧桂园、2个融创。

存量房业务(二手房中介和租赁中介业务)和新房业务庞大交易数据的影响下,贝壳2020年总交易额3.5万亿元,收入705亿元,净利润27.8亿元。

“垄断”质疑

大而不倒,通常是人们对资本无序扩张且垄断一切的质疑,今天成为“众矢之的”的贝壳同样面临这个问题。

贝壳成为平台后就跃升到更高的台阶,它的盈利模式从之前的自己动手升级为让其他公司为它打工。入驻的中介被抽取佣金这倒无可厚非。任何平台如果长期采取强管控来压榨,必然会引起反弹。

强管控到什么程度?入驻之后就不能再加入其它平台,而且在收入分成模式下,入驻的中介需要把人事、 财权等核心机密上交贝壳。

基于一套考核标准,中介被分为 A、B、C、D四个等级。每个等级拥有不同的权限,C等级和D等级的门店在客源和房源查看权限等方面相对较少,经纪人也会分为不同等级,曝光率也会有所差异。

贝壳这种强管控,使行业内中介(既包括未入驻贝壳,也包括已经入驻贝壳的)怨声载道,出现了很多抵制行为。

其中有两点一直被诟病:

链家作为贝壳的自营项目,被认为得到了更多的资源倾斜和平台曝光,这被批评为“既制定规则又下场比赛,既当裁判又当运动员”;

贝壳处于行业绝对领先地位,容易导致合作中介被架空品牌、失去团队,交出房源和客户等商业机密,分佣抽成也只能听任贝壳摆布。

其实,开发商也不开心贝壳。

在新房领域,贝壳A级、B级合作实行“有我没他,有他没我”排他性式分销,也就是房企选了贝壳就不能选择其他渠道商;只有在C级合作中,房企才能同时与其他渠道商合作。

贝壳的地位有多高?“现在做房地产高管真的很简单,要么拿出百试不爽的杀手锏降价;要么说服老板上贝壳。”一个业内人士苦恼道。

贝壳掌控了话语权,利润分成的定价权也握在了手里。贝壳新房提佣率从2017年的2.54%提升至2020年的2.74%。高佣金下,贝壳新房业务总交易额从2526亿元增长至1.4万亿元。高的时候,贝壳佣金等同于宇宙房企中国恒大(03333.HK)2020年6%的净利率。

贝壳站在了房地产利润分成的顶端,甚至把一向强势的开发商压过一头。一些人不干了,恒大率先祭出房车宝抗衡,其他房企也开始自建营销渠道。

贝壳让人嫉妒的红利,以及碾压式竞争方式,让其他互联网同行颇感不适。

今年4月10日,58同城CEO姚劲波愤愤地发了这么个微博:“房产交易领域有更明目张胆地二选一包装成自愿,强烈呼吁国家反垄断罚款贝壳找房40亿元。”

自2019年以来,金华、绍兴、南昌等多地出现了房产中介抵制贝壳的“反壳联盟”。更早“反壳”的还是姚劲波。2018年6月,58同城联合我爱我家、中原地产、21世纪不动产等房屋中介成立了“反贝壳联盟”。

随着贝壳规模的扩大,贝壳在数据应用方面拥有无限可能,这种无限可能暗藏着踩上反垄断的危险。

贝壳一旦成为 “渠道终结者”,所有客源都得通过贝壳获得。借此,贝壳掌握了房地产市场更加真实的成交情况。

相比网签数据较滞后,且新房价格及成交量容易受供给量、所处区位等影响,二手房市场反而作为一个更加自由的市场,其成交情况往往更能反映城市房地产市场的实际温度。

因此,贝壳构建的数据库未来的应用场景想象空间很大,包括但不限于政府政策制定依据、房企市场投资依据和投资机构投资依据等。

大退潮了

被诟病涉嫌垄断的贝壳,或许会觉得无辜。

贝壳这些年发展迅猛,已经成为当之无愧的行业龙头。

曾经饱受黑中介之苦的左晖生前说,“自己是一个长期主义者,不关心短期的利益,更加愿意去做那种难而正确的事情。”正是这种理想主义情节指引下,贝壳确实杀出了一条血路。

近年来,相关部门已连续三次提出“强化反垄断和防止资本无序扩张”。这让不少涉嫌垄断的行业巨头瑟瑟发抖,

二手房市场上,贝壳的前身链家曾有涉嫌垄断被查处先例。

贝壳前身链家发明了“独家房源委托”交易模式,并因此付出过代价。2016年,链家在北京、上海等一线城市被以涉嫌垄断查处。

房产交易领域的反垄断行动正在加大力度。此前,由有关部门牵头召开的互联网平台企业行政指导会,与会的34家互联网企业中除了腾讯、百度等巨头,还有贝壳找房。

7月以来,整治房地产交易乱象的力度持续加大。大家都在拭目以待。谁会成为出头鸟被敲打?

在“房价越高,房屋的成交额越高,中介的提佣就越多”背景下,房产中介现有的经营行为、营销手段,已经成为房价上涨重要的助燃剂之一。一些中介机构参与到推动炒房热情高涨方面早就不是新鲜事了。

近日通报的“深房理”事件中,44名中介为违规炒房提供便利被纳入“黑名单”。

2021年以来,贝壳找房陆续在国内部分重点城市,包括上海、深圳、广州、成都、郑州、重庆等地上调中介费,从过去的2%涨至了3%,其中买家承担2%,卖家承担1%(过去是0%)。羊毛出在羊身上,二手房房价自然受到影响。

提佣对于中介来说,虽然能够提升中介利润,但是也会有其他负面影响。2014年12月,天津市价格主管部门就我爱我家、链家地产和中原地产同时上调中介费的价格串谋行为合计处罚531万元。

监管压力加大下,二手房市场业务也越来越难做。

机构统计的最新数据显示,7月份全国10个主要城市二手房成交量下滑了30%,降幅远远高于新房。

2018年4月贝壳上线;2020年8月13日贝壳在纳斯达克上市;2021年7月出炉的《财富》中国500强排行榜,贝壳排名第164位。

无疑,过去的贝壳赶上了好时候,未来的贝壳要好好习惯潮涨潮落。“我是一片贝壳,在海与沙之间进退不得,沙的心无法猜测,海依然无怨无悔地等着。”(徐佳莹《贝壳》)

评论