文|天下银保 吴林璞

8月10日,记者从用益金融信托研究院处获悉,尽管7月集合信托市场产品成立数量略有增加,但成立规模出现一定程度下滑,发行规模方面也出现小幅下滑。

业内人士告诉《国际金融报》记者,7月集合信托发行和成立的产品数量均有小幅增加,在一定程度上也反映出信托公司在产品投放和业务开拓方面的努力,而产品成立规模的下滑或应归因于行业转型过程中的阵痛。

该人士进一步指出,一方面信托公司传统业务展业空间较为有限,标品及股权投资类产品是业务转型的重点方向;另一方面投资者方面较为偏好传统非标产品,并且对创新产品接受程度尚浅,在这种情况下,短期内信托公司的资金募集或面临一定的困难。

成立规模下滑10.9%

据公开资料不完全统计,7月共计发行集合信托产品2437款,与前一个月相比增加6.32%,发行规模1919.59亿元,与前一个月相比减少5.14%。

用益信托研究员喻智表示,从统计情况来看,非标融资类业务比重下滑、标品信托发行上升是近期集合信托发行市场的主要变化。

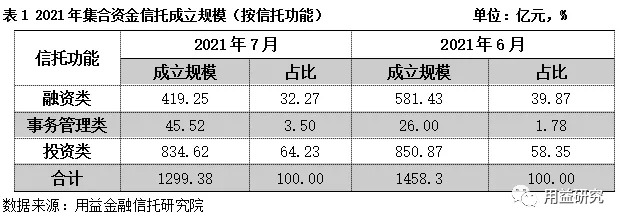

成立情况方面,记者注意到,尽管7月集合信托市场产品数量略有增加,但成立规模出现一定程度的下滑。

相关数据显示,7月共计成立集合信托产品2664款,与前一个月相比增加1.91%,成立规模1299.38亿元,与前一个月相比减少10.90%。

喻智对记者分析称,集合信托产品的成立规模下滑,可以归结为业务转型之下的阵痛:一方面非标产品额度减少,却受到投资者追捧;另一方面标品信托大幅增加,但资金募集相对困难。

从功能上看,7月集合信托市场中,融资类产品占比继续下挫,投资类产品比重继续上行。

具体来看,7月融资类产品规模占比为32.27%,较6月减少7.60个百分点;投资类产品规模占比为64.23%,环比增加5.88个百分点。

可以看到,在“两压一降”的监管政策指导下,信托公司继续在投资类业务上发力,主要体现在两个方面:一是对传统信托业务进行改造;二是大力布局标品信托产品。

标品信托增长显著

有信托行业观察人士告诉记者,整体来看,从资金运用方式来看,贷款类产品规模的持续下滑和股权投资类及证券投资类产品规模占比的上升,都在一定程度上体现了信托业务转型的方向。作为监管所认可的展业模式之一,部分信托公司已大力开发股权投资类产品。

从7月集合信托市场的主要变化也可以看到,主要包括贷款类产品成立规模及占比的下滑,还有股权投资类和证券投资类产品比重相对显著的增加。

整体来看,标品信托方面,喻智告诉记者,其作为行业业务转型的重要方向,信托公司利用信托制度的优势及灵活性,正在努力开拓具有自身特色的标品信托产品,以期在大类资产配置方面占有一定的话语权。

标品信托产品在7月成立规模的增长也较为显著。具体来看,成立数量为1227款,与前一个月相比增长1.34%;成立规模为415.04亿元,与前一个月相比增长20.25%。

其中,投向债券等固收类资产的产品有800款,成立规模合计为268.91亿元;投向股票等权益类资产的产品有300款,成立规模合计为81.79亿元;投向混合类资产及金融衍生品的产品有127款,成立规模为65.64亿元。

可以看到,一个较为明显的趋势是标品信托规模在持续上升,其在集合信托产品中的比重也越来越高。

喻智对记者分析称,一方面在未来居民财富持续增长并进入资本市场的背景下,标品信托业务的前景较为广阔,而信托公司也需要未雨绸缪,在财富管理业务方面早作布局;另一方面信托行业的监管趋严,业务转型的压力较大,标品信托是其进行业务转型的重点领域。

资金投向情况如何

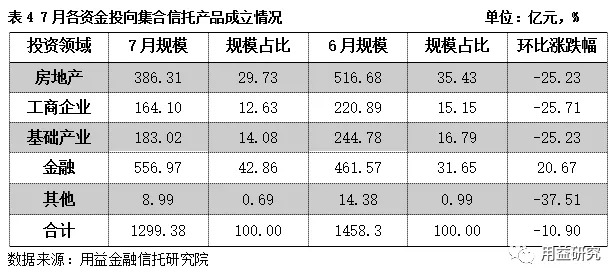

从投向上看,7月投向金融领域的集合信托产品成立规模保持显著的增长,而投向房地产、基础产业和工商企业三个领域的集合信托产品成立规模出现较为明显的下滑。

其中,投向房地产、基础产业和工商企业领域的成立规模降幅均超过25%,而金融类产品的成立规模增长超过20%。

占比方面,记者注意到,7月投向金融领域的集合信托产品资金规模占比同样大幅上升,其规模占比为42.86%,环比增加11.21个百分点;房地产类信托规模占比为9.73%,环比减少5.70个百分点;基础产业类信托规模占比为4.08%,环比减少2.70个百分点;工商企业类信托规模占比为2.63%,环比减少2.52百分点。

记者采访了解到,基础产业类信托产品的成立规模大幅下滑,或与监管层对地方政府隐性债务的清理工作有较为密切的关系。

有观点指出,受相关政策影响,在近年来压缩融资类业务的背景下,未来融资类基础产业信托的开展或会要求信托公司选择市场化经营的、不涉及隐性债务的地方政府融资平台,并根据主体实际经营或用款项目的具体情况,科学评估融资平台公司的负债情况和偿债能力。

不过,也有信托公司从业人士对记者坦言,在上述情况下,相关较低风险的业务方面留给信托公司的空间也会缩小,因此公募REITs(不动产投资信托基金)或投资类业务可能成为基础产业类信托的重要转型方向。

对于7月成立规模及占比均大幅下滑的房地产类信托,记者了解到,结合对房地产市场的调控,以及信托行业对融资类业务的压降和投向房地产领域信托资金的收紧,相关产品已出现显著变化,主要体现在两个方面:

一是产品数量和成立规模持续下行,信托资金进入房地产领域受限制;二是产品的资金运用方式已由原先的以债权融资为主转向以股权投资为主,其他资产证券化等新形式产品虽有出现,但规模较小。

数据上看,7月房地产类信托成立规模为386.31亿元,与前一个月同时点相比减少25.23%。其中,股权投资类房地产信托产品的成立规模达到200.53亿元,占比达到51.91%。

收益反弹会持续吗

收益方面,记者注意到,7月集合信托产品的平均预期年化收益率小幅上升,为6.81%,与前一个月相比增加0.07个百分点。

“而结合集合信托产品的成立情况来看,房地产、基础产业和工商企业三大领域产品收益的上行是7月平均预期收益反弹的主要动力。”用益金融信托研究院指出。

喻智告诉记者,尽管7月份集合信托产品的平均预期收益率出现了反弹的情况,但将其作为收益走势的拐点还需要进一步观察。而综合相关情况来看,集合信托产品的平均预期收益率还是有较大下滑的可能性。

“一方面市场上近期的风险事件频发,信托面临的市场风险有增加的趋势。”喻智进一步分析称,另一方面在严监管、非标类产品额度不足以及三大领域产品成立规模大幅下滑的情况下,平均预期收益出现的反弹或是由短期内融资供需双方地位出现的变化所致。

从投向上看,7月金融类产品的平均预期年化收益率为5.97%,环比减少0.17个百分点;房地产类产品的平均预期年化收益率为7.35%,环比增加0.13个百分点;工商企业类产品的平均预期年化收益率为7.22%,环比增加0.23个百分点;基础产业类产品的平均预期年化收益率为7.08%,环比增加0.09个百分点。

具体来看,资金供给的减少和市场风险的上升对集合信托产品收益的走高产生了一定的推动作用。“一方面是外部监管收紧,房地产、基础产业领域的融资渠道短期内收紧,如监管层对房企融资的压缩和对地方隐性债务的清理;另一方面是信托公司展业受限,此类业务额度有限,集合信托产品的资金价格有所上升。”喻智分析称。

喻智告诉记者,随着2021年下半年国内企业的融资环境得到进一步改善,以及融资渠道进一步打开,集合信托产品的平均预期收益大概率会保持平稳下滑的趋势。

评论