文|文化产业评论作者团 程菲

编辑|董婧

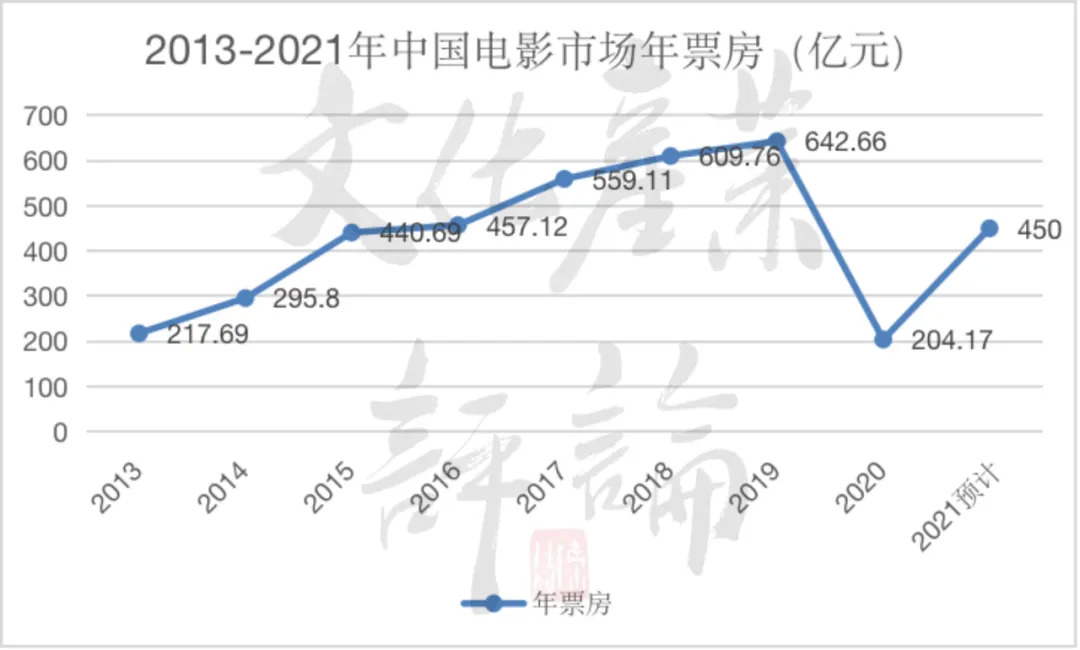

《长津湖》撤档基本宣告了暑期档的结束,今年暑期档预计票房产出在70亿左右,这甚至低于2014年同期。大幅度的倒退,既有内容供给失衡的内生性问题,也有疫情、台风等外部环境恶化带来的影响。而作为三大档期之一的暑期档的失守,表明今年的总票房将无缘600亿。纵观中国电影市场的发展历程,2019年的642.66亿是近年来的年票房产出峰值。短期内电影市场将难以突破这个天花板,一是内容供给仍将不足,二是档期建设不成熟,三是激烈的内外部竞争所导致。票房的增长对于仍处于成长期的中国电影市场十分重要,同时也要注重从内容生产、制度建设等纬度衡量电影产业的整体效能。

源于南京机场的新一轮的疫情,在七月下旬全面爆发,同时也影响了内地电影市场。随着8月5日《长津湖》撤档,以及国家电影总局发布“低风险地区电影院上座率不得高于75%,中高风险地区电影院暂不开放”的新管控措施,2021年的暑期档基本已经落下帷幕。

截止8月8日,今年暑期档(注:暑期档通常时间为6月1日至8月31,共计92天。今年暑期档截止统计日期8月8日,共计69天)共产生票房60.48亿(注:数据根据猫眼专业版整理),远远低于2019年的176.4亿和2018年的173.8亿。按目前情况来看,暑期档票房将低于100亿,这是6年来的首次(注:2020年7月20日电影院才重新开业,且有上座率限制,故不在统计范围内),此成绩接近2014年暑期档(注:票房收入90亿)。

单日票房产出也惨不忍睹。今年暑期单日票房过亿天数只有20天,且单日最高票房都没有突破2亿。而2019年有50个单日过亿,超过5亿的单日就有3天,2018年单日票房过亿天数也有48天,单日破3亿的就有6天(注:为保持统一的客观性,同比取每年的6月1日至8月8日作为统计周期)。

大盘不行,单片自然也不行,档期内票房冠军大幅度缩水。按照目前撤档、影院关闭超三成的状况,今年暑期档单片票房前三基本锁定在《中国医生》《怒火·重案》(注:截止2021年8月8日,内地总票房 5.58亿)、《1921》(注:截止2021年8月8日,内地总票房 4.9亿)和《白蛇2:青蛇劫起》(注:截止2021年8月8日,内地总票房 4.44亿)之中。不仅缺少往年破30亿、50亿的头部影片,而且腰部的票房区间也在缩水。2016年的暑期档(注:2016年暑期档票房前三分别为《魔兽》14.6亿,《盗墓笔记》10亿和《绝地逃亡》8.8亿)都比今年能打。这个成绩,甚至不如今年的五一档。

综合来说,这种倒退既有电影市场内生性的因素,也有大的宏观环境的影响。

内生性因素:供给失衡

第一,头部影片缺席

疫情之前,中国电影年生产量在1000部左右,每年票房超过10亿的国产片大概有10部,这些影片大多在春节档、暑期档和国庆档上映,与热门档期的观影热潮互相成就。

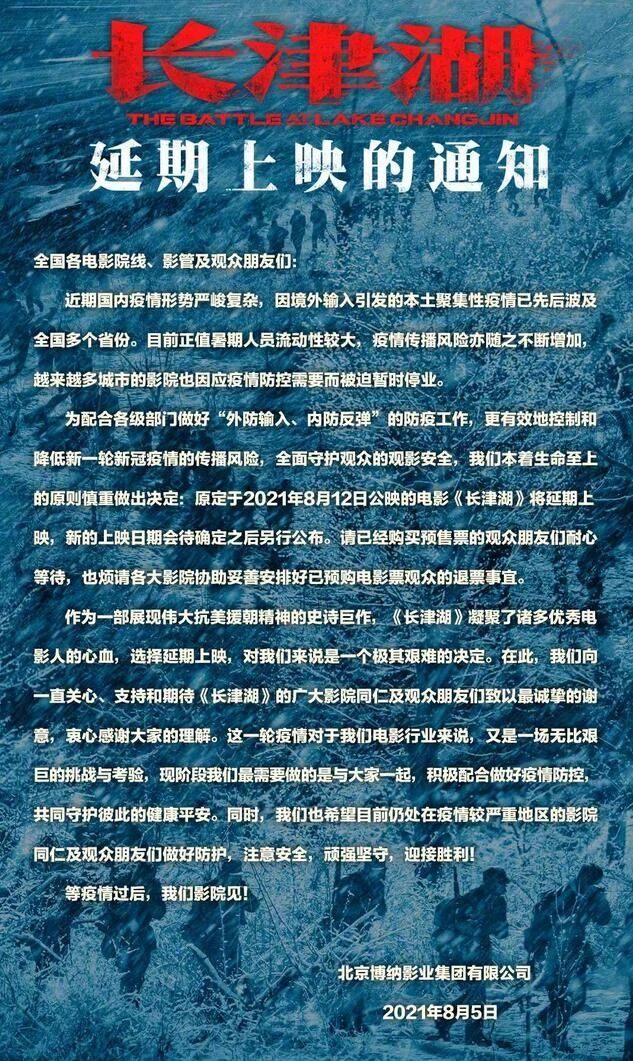

而疫情后彻底打乱了这种“生产——供应”节奏,头部大片生产不及时,供应上也就出现了缺口。整个暑期档缺乏强片,观众和影院都急切呼唤救世大片,这也解释为什么《长津湖》的定档、撤档影响着暑期档的走势和总体票房。

第二,同类型、同题材扎堆

扎堆是今年的“主旋律”。继五一档出现的爱情片扎堆后,暑期档又出现了主旋律、动画片的扎堆。

《1921》和《革命者》同时开画打擂台,一周后《中国医生》《红船》也来分一杯羹,再加上6月上映的《守岛人》,7月上映的《三湾改编》,主旋律题材在暑期档上映的密集度远超以往。

动画片在今夏也出现了“内卷”。6、7月两月总共上映14部动画片,特别是进入7月,每周末都有动画新片上映。第一个周末的《狼行者》,第二周周末上映了《俑之城》和《新大头儿子和小头爸爸4》,第三周周末的《济公之降龙降世》,第四周周末则是《白蛇2:青蛇劫起》和《贝肯熊2》同时开画。密集上映导致了多部动画电影叫好不叫座,卖相不错的成人向动画电影《狼行者》《俑之城》都未出圈,票房惨淡。

宏观因素:外部环境的恶化

第一,替代品的强势来袭

除了短视频、流媒体、网剧、网综、网游等传统替代品以外,今夏最大的替代品非奥运会莫属。命运多舛的东京奥运会从开幕式就成为了热搜常客,巨大的“阴间”气球、简陋的住宿条件以及体操比赛引发争议的金牌等,都成为今夏最热门的社交话题。看奥运比赛、参与奥运话题,成为比看电影更时髦的暑期文娱活动。

第二,大环境的恶化,疫情、水灾、台风轮番上阵

6月,暑期档开头,票房产出大省广东省因疫情,关闭了广州、佛山的影院,长达半月有余。进入7月后,河南水灾、江浙沪台风等对出行产生了重大影响,而这些受灾城市均为全国十大票仓。7月下旬开始发酵的南京机场疫情,对全国多数城市产生影响,截止目前,武汉、哈尔滨、郑州等多个城市关闭电影院,低风险地区上座率也不得高于75%。影院关闭、上座率限制,《长津湖》《五个扑水少年》《狙击手》等多部新片撤档,基本宣告暑期档就此结束。

自春节档后,上半年电影市场走势乏力。3月、4月均出现较大幅度下滑,5月在史上最长五一档(注:今年五一档长达5天,为历年最长)的加持下,票房产出才和2019年持平。原本寄希望于暑期档来解除困境,结果却出现更大幅度的下滑。

截止2021年6月31日,上半年票房总计275.7亿,比2019年下降11.96%(注:2019年上半年票房311.78亿),比2018年下降13.93%(注:2018年上半年票房320.33亿)。

暑期档过后,差距进一步拉大。照目前情况,暑期档结束时今年总票房大概在330亿左右,而2019年、2018年同期分别为488.18亿和494.13亿,差距高达150亿。同比前两年份额,可估算出今年年票房大致在400-450亿之间,相当于2016年的产出水平。

这表明,2019年642.66亿的票房产出,是中国电影市场的短期顶点。

当前中国电影内容产业三大不足

内容供应仍将不足

1.国产头部影片缺失

北美之所以能成为全球最大的电影市场,根源在于好莱坞强大的内容生产能力。好莱坞早已摸索出稳定生产头部大片的模式,迪士尼的动画电影、真人公主电影和漫威宇宙,华纳的DC宇宙,环球的速度与激情系列,派拉蒙的碟中谍系列,米高梅的007系列等能够撑起市场的S级大片,全年有序地生产、推向市场。

而反观中国,一是缺乏类型片和系列片稳定生产体系,二是行业抗风险能力差,在疫情等打击下,外部不经济性十分突出。

2018年以来不断提及的“内容为王”,根本原因也在于优质头部内容生产能力不足。这是我们过去就存在的问题,也仍将继续存在、困扰着中国电影市场。

2.进口片供应的不确定性

疫情后国内市场上的进口片数量锐减,好莱坞大片这条“鲶鱼”的作用也发挥不出来了。这是去年,以及今年上半年票房产出持续性走低的一大重要原因。

当前,“德尔塔”的疯狂传播,导致北美影院继续无法正常运营。再加上大制片厂的流媒体战略转型,积压的好莱坞大片更倾向于上线流媒体平台。

继去年《花木兰》《神奇女侠1984》分别为迪士尼旗下的Disney+和华纳旗下的HBO MAX提供强劲的拉新动力后,今年重磅的漫威电影《黑寡妇》也选择了院网同步上线。据迪士尼公布,《黑寡妇》首周全球收益(注:包括线上和线下)超过2.15亿美元。这种混合发行模式,在维持与影院的关系外,还具有能获得更大的分账比例、促进集团流媒体业务的爆发式增长等优势。

疫情和大厂的战略转型,让影院不再成为大片放映的优先窗口。北美策略的转变,导致了国内市场进口片供应的波动性。未来,好莱坞大片是否效仿《花木兰》《神奇女侠1984》采用北美线上、中国影院上映的模式,还是《黑寡妇》这种不在中国大陆上映、海外院网同步上映,都未可知。

3.供应多样化不足

今年适逢建党一百周年,《悬崖之上》《1921》《革命者》等多部主旋律电影密集上映。明年党的二十大、北京冬奥会,后年抗美援朝胜利70周年,大后年新中国成立75周年等,一大波主旋律电影正在路上。

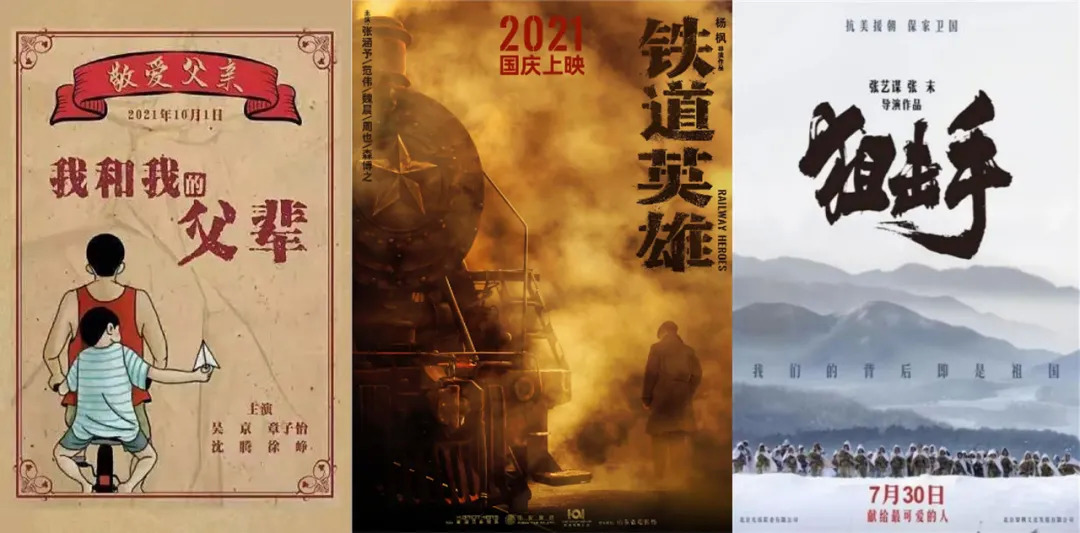

另外,头部影片主旋律化趋势明显。暑期档的《中国医生》,已定档国庆的《铁道英雄》,以及预计定档在三大档期的《长津湖》《我和我的父辈》和《狙击手》,重要档期的重要电影几乎都涉及到主旋律题材。这表明,将来的一段时间内,票房效应显著的大档期内1-2部主旋律电影成为了标配。

密集上映,以及头部电影的主旋律化,确实有利于实现社会效益和经济效益相统一,但也容易造成审美疲劳和多样性观影需求无法得到满足。

档期建设不成熟

1.独具特色、票房产出稳定的成熟档期太少

春节档、暑期档、国庆档合称为内地电影市场的三大档期。这三大档期都有稳定的票房产出,具有特色的观影需求和观影氛围,在全年总产出中占据重要地位。但今夏过后,暑期档是否能是一个成熟的档期,仍存在疑问。

除此之外,清明、五一、端午等小长假,每年票房产出波动较大,也没有形成有辨识度的观影偏好,还容易受旅游业的分流,其档期效应一直都不明显。

档期特色没形成,无法吸引片方供片以及观众消费,这加剧了中国电影市场的波动,也是未来市场的不确定因素之一。

2.频繁调档、扎堆等导致档期秩序混乱

成熟档期资源紧张,加剧了片方在档期选择上的争夺。频繁调档、撤档成为国内宣发的一大特色。

相比于北美市场,中国本就没有规范的档期秩序。后疫情时代的积压问题又在今年进一步暴露,爱情片、主旋律、动画片扎堆浪潮一波接着一波,进一步导致了档期秩序的混乱。

对于档期的无序竞争,让市场敏感度够高的片方有机会抓住市场空白,但大多数的片方则沦为了炮灰。这又是中国电影市场的一大顽疾,需要多年的建设才能形成成熟的档期体系。

过于激烈的竞争

电影市场的竞争有多激烈?可以用“内忧外患”来形容。

院线制改革二十年,我们的银幕规模从不足2000块到去年年底突破7.5万块,增幅高达36倍。终端市场的迅速扩容,导致了放映市场的激烈化竞争。特别是一二线城市,影院密集,甚至出现了结构性过剩。上游的竞争也从未停止,不断走高的票房保底价格、溢价绑定创作人才、给竞争对手的主控影片更低的排片等操作都反映了生产端的激烈竞争。

行业外,电影产业危机四伏。

近年来勃兴的短视频成为院线电影的头号杀手。截止2020年底,国内短视频用户已达到8.73亿,2020年上半年,抖音和快手的日活也分别突破了6亿和3亿。短视频占据了国民大量的休闲时间,还一步一步改变着观影习惯和观影偏好。

增长趋缓的长视频流媒体在疫情的加速下,正进一步推进观影渠道的转移。字节跳动购买《囧妈》打开了潘多拉的魔盒。6.3亿的价格证明了头部院线电影在流媒体渠道仍能获得不输影院的回报,《春江水暖》《冷血狂宴》等采用PVOD模式进行发行,在院线排片不占优势的中小成本影片也能有一席之地。至此,版权方的大门正式被流媒体平台叩开。而随着5G商用的加速,高清视频家庭化浪潮即将到来。智能电视的普及,将导致观影行为更加的私人、家庭化,消费端也将被流媒体攻破。

除此之外,消费群体年轻化的网游、女性受众占比大的网综等仍在不断分食影院观众。

疫情的反复,中国电影市场供给侧结构性问题,以及激烈的内外部竞争等,使得642.66亿成为中国电影市场的短期顶点。就像《战狼2》56.8亿的票房产出一样,成为至今都未能突破的记录。

那中国电影市场还有机会进一步突破吗?答案是有的。

可以参照北美市场。北美市场近年来的顶点是2018年的119亿,按当年汇率换算大概在800亿以上。中国拥有14亿的消费人口,是北美市场的7倍。同时,中国也是全球第一大放映市场,按照当前的建设速度,很快内地放映市场规模将会超出北美市场的一倍。这说明,理论上,中国市场有突破642亿,甚至700亿、800亿的潜力。

但北美作为成熟的电影市场,其制度性建设远比我们规范。要突破这个顶点,一是外部环境必须得到改善,也就是疫情的影响彻底消除。二是优质内容供应能力的提升,这需要整个产业生产能力出现大的飞跃。三是影迷文化的建设,让走进影院看电影成为一种文化习惯,而不是轻易被替代的传统消费方式。

结语

当前,对于拥有全球最大消费群体和最大放映市场的中国电影产业来说,票房总量还太低,人均观影频次还太少,远未达到成熟市场的水平。未来,我们要努力促进票房产出不断突破高点,回到正向增长的良性轨道上。但也要清楚,票房作为一种统计工具,一定程度上代表了一个国家电影业的发展水平,但单纯的票房维度无法体现出一个国家电影工业的整体实力。比票房增长更重要的是,亟待解决中国电影市场存在的内容供给不足、制度建设缺乏等短板,提升整体工业实力,从电影大国真正迈向电影强国。

评论