记者丨梁怡

近年来,我国视频图像技术经历了标清、高清到4K超高清、8K超高清的发展历程,目前主流的显示媒介可分为LED、LCD、OLED以及激光投影四类。

近日,产品主要为LED显示控制系统、视频处理设备、云联网播放器三大类的卡莱特云科技股份有限公司(简称“卡莱特”)闯关创业板获受理。本次公司拟融资8.31亿元,主要用于LED显示屏控制系统及视频处理设备扩产项目、营销服务及产品展示中心建设项目、卡莱特研发中心建设项目以及补充流动资金。

界面新闻记者梳理招股书发现,卡莱特存在采购端芯片供应不稳定,销售端大客户强力巨彩销售激增以及相应信披不充分等问题。

上市前夕解除特殊权利

招股书显示,卡莱特的控股股东为三涵邦泰,其持有公司54.11%的股份,实控人为周锦志,其直接持有公司2.85%的股份,通过三涵邦泰间接控制公司54.11%的股份,同时通过担任深圳纳百川(员工持股平台)执行事务合伙人间接控制公司6.12%的股份,因此合计控制63.09%的股份,且担任公司董事长、总经理。

此外,邓玲玲直接持有公司0.61%的股份,通过控股安华创联100%股份间接持有公司11.60%股份,且担任公司董事,何志民直接持有公司0.61%的股份,通过控股佳和睿信100%股份间接持有公司11.60%股份,且担任公司董事、总经理。

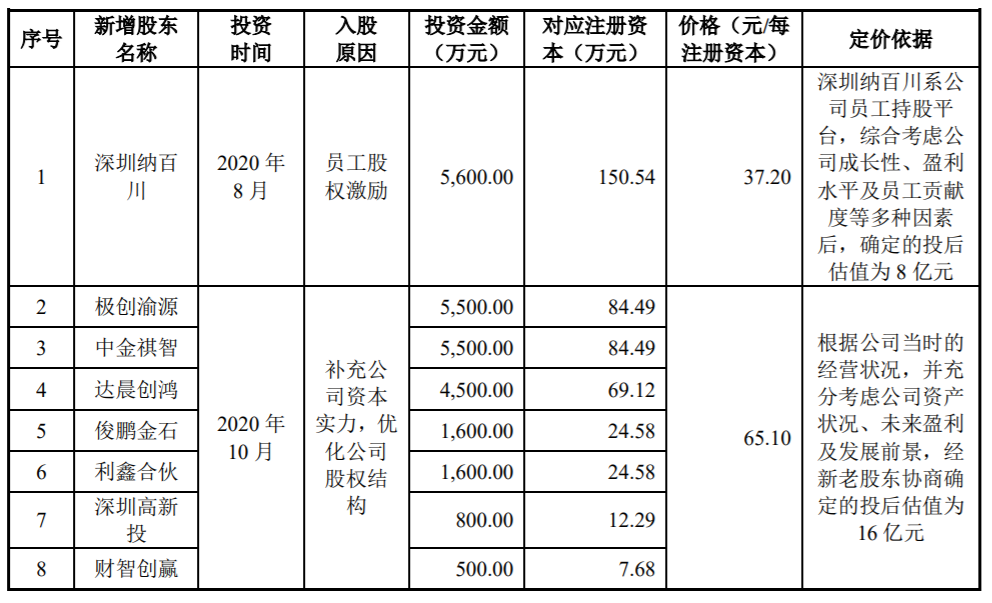

上市前夕,卡莱特引进多家外部股东,具体情况如下:

目前,卡莱特共有11家机构股东,分别为三涵邦泰、安华创联、佳和睿信、深圳纳百川、极创渝源、中金祺智、达晨创鸿、俊鹏金石、利鑫合伙、深圳高新投(国有股)和财智创赢,其中极创渝源、达晨创鸿、财智创赢3家机构为私募投资基金,中金祺智为证券公司直投基金。

2020年10月,卡莱特有限、三涵邦泰、佳和睿信、安华创联、深圳纳百川、周锦志、邓玲玲、何志民、达晨创鸿、财智创赢、极创渝源、中金祺智、俊鹏金石、利鑫合伙及深圳高新投签署了《卡莱特(深圳)云科技有限公司增资协议》,协议中约定了股权回购、反稀释、最优惠权等特殊权利条款,其中股权回购、反稀释等特殊权利条款的义务人均为实控人周锦志。

但2021年6月,上述在内的协议各方签署了《<卡莱特(深圳)云科技有限公司增资协议>之补充协议》,各方同意《卡莱特(深圳)云科技有限公司增资协议》中有关投资者特殊权利安排的条款自各方签署补充协议之日起立即失效,与被终止条款相关的义务和责任不得被要求继续履行。

此外,值得一提的是,持有公司股份3.44%的中金祺智为保荐机构中金公司之全资子公司中金资本运营有限公司之子公司中金瑞德(上海)股权投资管理有限公司管理的基金,且中金祺智的普通合伙人中金祺智(上海)股权投资管理有限公司受中金公司的实际控制。

对强力巨彩的依赖持续增强

报告期内(2018年至2021年一季度),卡莱特实现营业收入分别为2.28亿元、3.30亿元、3.95亿元及 8691.20万元,扣非归母净利润分别为2331.81万元、6099.90万元、6275.55万元和1243.11万元。

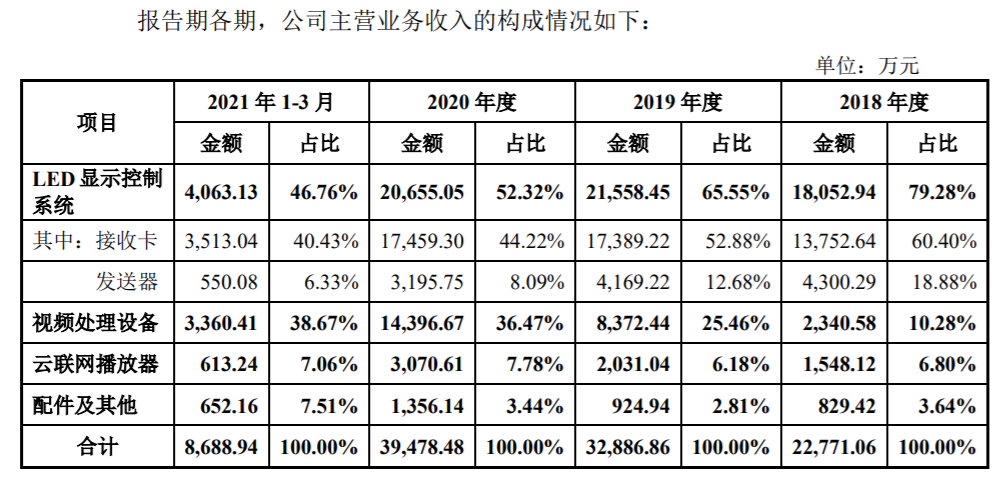

招股书显示,报告期内,公司产品主要分为LED显示控制系统、视频处理设备、云联网播放器三大类,其中LED显示控制系统作为公司营收的主要来源,但视频处理设备的营业额由2018年的2340.58万元飞速增长至2020年的1.44亿元,甚至2020年1-3月逼近LED显示控制系统销售金额,对营收的贡献大大提高。

毛利率来看,视频处理设备的毛利率高企,达50%以上。

招股书显示,报告期内,卡莱特对前五名客户(合并口径)的合计销售收入分别为7305.13万元、1.20亿元、2.21亿元和5617.69万元,占公司营业收入的比例分别为32.04%、36.29%、56.06%和64.64%,客户集中度逐渐提高。

卡莱特的主要客户包括强力巨彩、 利亚德、洲明科技、长春希达、Planar等LED 显示行业知名客户。其中,利亚德、洲明科技等以工程项目为主的LED显示屏生产商采购公司产品后会在其工厂组装完毕后向下游客户发货;强力巨彩等以渠道业务为主的LED显示屏生产商通常要求公司直接发货至下游运营商处或项目地完成组装。

值得注意的是,报告期内,强力巨彩逐渐成为公司的第一大客户。2018年其并未在前五大客户之列;2019年跻身第二大客户,销售金额为3527.85万元,而同期第一大客户利亚德销售额为4676.32万元;2020年进一步变为第一大客户,销售额同比激增至1.39亿元,同期利亚德销售额则为4302.70万元。

天眼查显示,强力巨彩全称厦门强力巨彩光电科技有限公司,成立时间为2008年7月21日,注册资本为7398万元,实控人为朱志强,经营范围包括光电子器件及其他电子器件制造;照明灯具制造;灯用电器附件及其他照明器具制造;集成电路制造;其他机械设备及电子产品批发;其他电子产品零售;广告的设计、制作、代理、发布;电子元件及组件制造;光电子产品制造;经营本企业自产产品的出口业务和本企业所需的机械设备、零配件、原辅材料的进口业务(不另附进出口商品目录),但国家限定公司经营或禁止进出口的商品及技术除外等。

奇怪的是,2020年公司对强力巨彩同比增加约1亿元销售金额至1.39亿元,但公司在招股书中并未披露与强力巨彩的具体交易信息以及为何强力巨彩突然变成第一大客户的原因,信披不充分。

而从公司2020年销售的产品来看,LED显示控制系统销售额2.07亿元,下滑约1000万元,视频处理设备的销售额1.44亿元,增加约6000万元,其它产品合计销售额不足4500万元。强力巨彩是如何一跃成为第一大客户的?

原材料供应风险未知

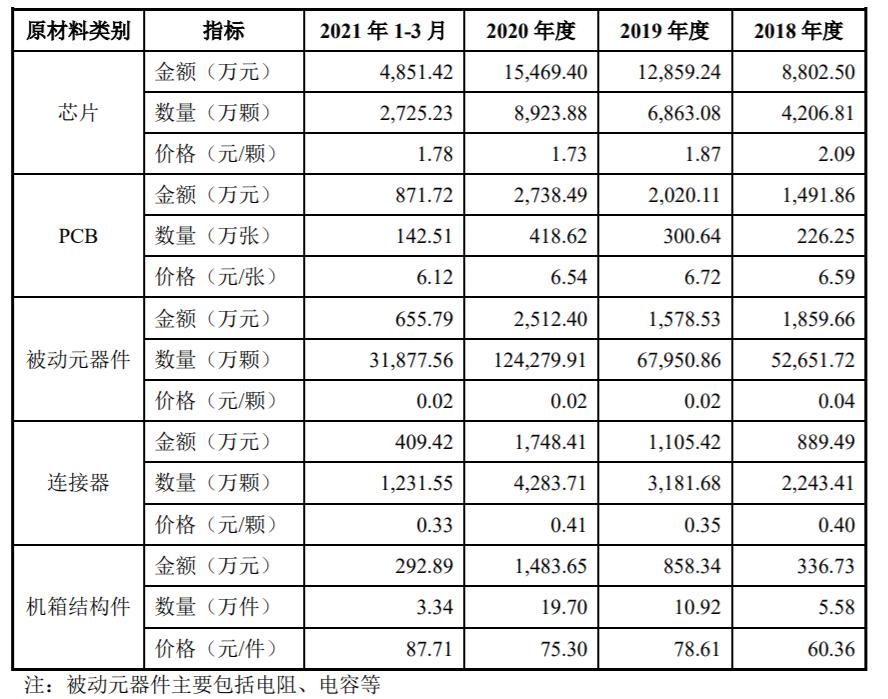

招股书显示,报告期内,卡莱特的主营业务成本以直接材料为主,分别为1.33亿元、1.65亿元、2.03亿元和4134.61万元,占比均在80%以上,其中原材料主要包括芯片、PCB、被动元器件、连接器、机箱结构件等。

具体来看,公司原材料采购又以芯片为主,报告期内,芯片采购总额分别为8802.50万元、1.29亿元、1.55亿元和4851.42万元,芯片的单价分别为2.09元/颗、1.87元/颗、1.73元/颗和1.78元/颗,2018年-2020年,采购单价呈逐年下降趋势。

卡莱特对此表示,2019年芯片采购单价同比下降,主要是由于采购量上升,公司对芯片供应商议价能力增强;2020年芯片采购单价同比下降,主要原因系一方面公司芯片采购主要以美元定价,在公司芯片采购较为集中的下半年,美元兑人民币汇率持续下降,另一方面,公司通过优化芯片供应商结构、加大采购量等方式进一步提升对供应商的议价能力。

界面新闻记者注意到,卡莱特的芯片采购几乎90%以上来源于第一大供应商深圳市博科供应链管理有限公司(简称“深圳博科”),报告期内,公司对深圳博科的芯片采购额分别为7079.64万元、1.13亿元、1.35亿元和4275.36万元,其依赖性非常强。

天眼查显示,深圳博科成立于2007年2月13日,注册资本为5000万元,人员规模和参保人数不详,实控人为荆新生,其一般经营项目是:供应链管理,国内贸易(不含专营、专控、专卖商品);经营进出口业务(法律、行政法规、国务院决定禁止的项目除外,限制的项目须取得许可后方可经营);国内、国际货运代理;信息咨询(不含人才中介及其他限制项目);在合法取得使用权的土地上从事房地产开发经营;自有物业租赁;计算机软件、信息系统软件的开发、销售;信息系统设计、集成、运行维护;信息技术咨询。

终端供应商来看,报告期内,卡莱特芯片厂商以Lattice、Broadcom、Texas Instruments等美国厂商为主。

事实上,这主要与卡莱特的采购模式有关,公司主要通过供应链代理采购模式从境外采购芯片,该模式下公司与芯片原厂或代理商直接洽谈商务条件,通过供应链公司代理进口业务的清关、交付、结算、仓储、物流等环节。

但卡莱特对此表示,公司主要通过深圳博科进口采购芯片,鉴于深圳当地有数量众多、规模较大的类似服务商,存在可替代的委托代理进口渠道,因此公司不存在严重依赖深圳博科的情况。

从上述分析中,卡莱特的芯片采购单价逐年下降似是合理的,但现在有个更重要的问题摆在眼前,未来公司的芯片采购或许存在供应风险。

一方面公司芯片采购对国外供应厂商存在一定的依赖性,如果未来国际贸易摩擦进一步升级、全球贸易保护主义持续升温,有可能增加卡莱特向国外供应商采购芯片的难度,同时2020年下半年以来,全球芯片供应紧张,以及全球大宗商品价格和主要经济体通胀指标呈现上行态势,导致全球芯片价格上涨。

另一方面,在当前芯片国产替代的形势下,卡莱特仍然依赖国外芯片厂商,如果未来公司计划发展国内芯片厂商,其议价能力、采购数量或许将受到限制,从而进一步挤压利润。

评论