文|佰态

2021年,互联网赛道已是多巨头并立,留给新玩家的机会不多。投资人们转移视线,把大半的风光都给了面食赛道。

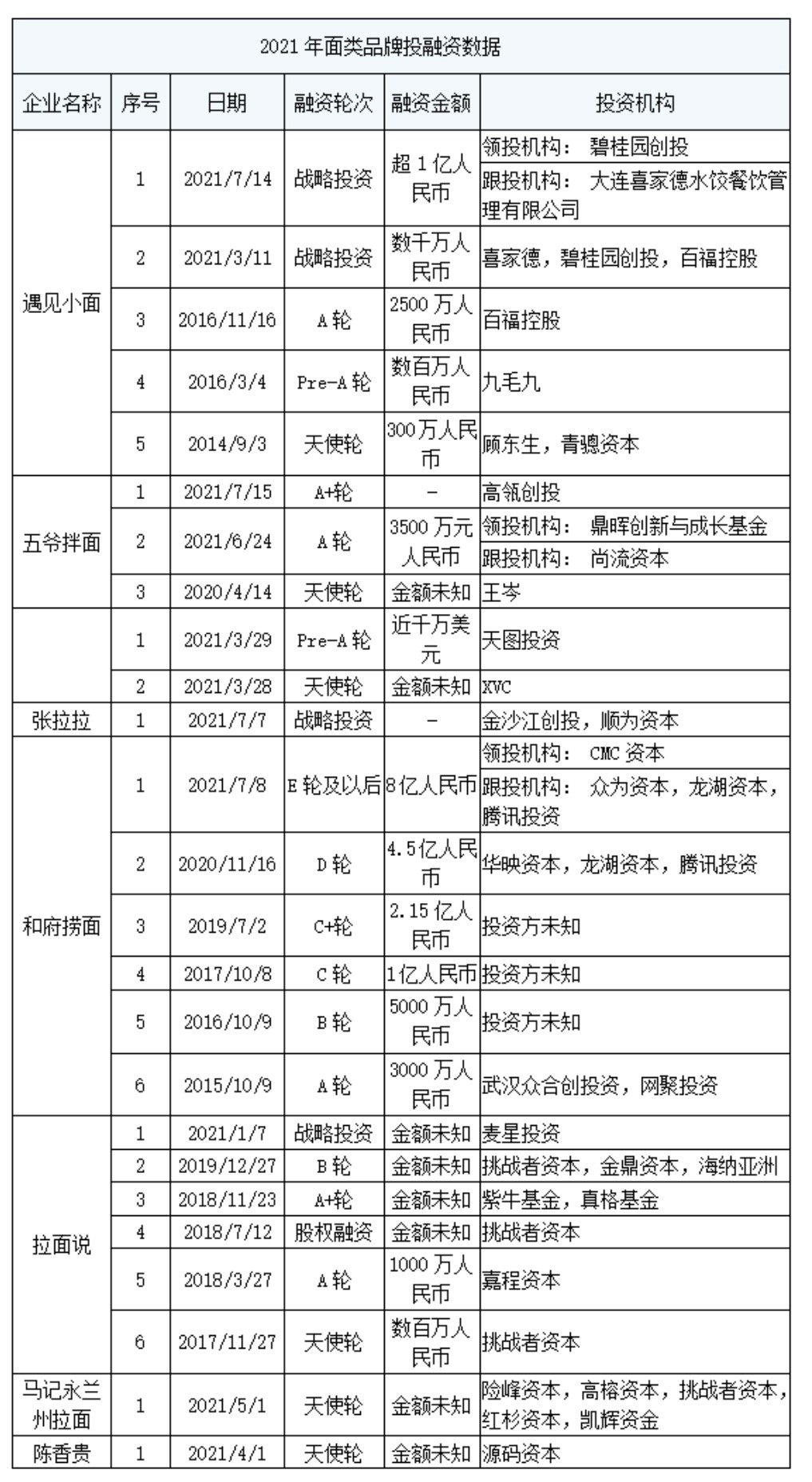

融资总额超10亿,投资热况已被多家媒体所报道,媒体融中财经为此制作了表格:

(图源融中财经,数据来自企查查)

不难看出,投资人们投的是面食的消费升级,你楼下面馆的兰州拉面定价10元起,而马记永、陈香贵、张拉拉等“新·兰州拉面”,把最低价格拉到了25元,平均客单价40元左右。它们选址在商场及高人流地区,门店做了优化,宽敞明亮,穿着整洁的服务员穿梭往来,你愿意为此付出更高价格吗?

面食赛道为何突然火了?

面食在今年突然爆火,背后的原因很多。

餐饮行业长期被看好,“食”是每个消费者避不开的大类目,过去几年,休闲零食、新茶饮、火锅、高端速食面都相继获得过青睐,只不过同期其它爆火赛道掩盖了它们的锋芒。而面食消费频次高,是餐饮业中的核心品种,是覆盖人群最广泛的主流餐饮赛道,天花板的想象力极强。

投资人选择赛道时,看的第一要素必然是未来空间,这也是螺蛳粉被投资圈冷待的原因,口味过于独特,爱的人爱,恨的人恨,注定了它只是面食中较小的细分赛道,且很难消费升级开入大型商厦,即便线上大火,线下想象力也不大。横向一比,拉面、捞面口味更为大众化,有品类却无品牌,投资人的顾虑会小得多。

当下中国餐饮连锁率不过10%,这岂不是亟待资本来大刀阔斧地抢市场么。

限制连锁率的口味标准化问题,也已经被解决。和府捞面早早搭建了中央厨房,鲜菜品类更少的五爷拌面和马记永则采用了中央工厂来生产汤底。料理包和预包装配送至各个门店,一碗碗面的风味,可以被还原得一模一样。曾几何时,聊起肯德基、麦当劳的连锁化,被夸奖的头号功臣必是“口味稳定”,而现在,技术突破让流程复杂的中餐也变得标准化了。

每一轮技术革新都会涌现新巨头,以乳制品为例,2000年之前国内乳制品普遍采用低温杀菌技术,保鲜期短,销售范围有限,主要由本地奶企做“日送到家”业务。后来蒙牛伊利从瑞典利乐公司获得了常温奶包装技术,一举拿下全国市场。

套在面食赛道,市场潜力不是今年才有的,之所以选在2021年入场,资本考虑的还是两件事:口味标准化技术成熟,可以大幅复制门店;食客们的腰包变鼓了,消费升级有人买单。

赛道火热或导致未来同质化竞争

有一种戏说是,当下面食市场的机遇,是和府捞面给的。投资人看见它的成功,才一头扎进该赛道。

作为最早冲击高端化的新兴面食品牌,和府捞面战绩斐然:客单价人均45元+,根据媒体报道数据,和府店铺的平均营业额55万元/月,人效5.5万元/月,坪效4800元/月,这处于行业头部水平。作为对比,海底捞2019年坪效为5400元/月。

它的创始人李学林思维方式很互联网,在标准化建设上不吝重金。前后花了3000多万元,打造了一万五千平的中央厨房,建设了信息系统。中央厨房除了口味稳定性外,还将面食生产的边际成本降低了,规模效应起来后,这些成本差价都是利润。

但前期的重投入决定了,新兴面食品牌必然是积极寻求外部融资的,投资人反过来会对其有KPI要求,譬如开店速度,用速度抢出头部品牌是常见策略。

随手搜一搜“新·兰州拉面”陈香贵,会发现上海起家的它,最近正积极往二线城市拓展。大众点评上,杭州待开门店就有3家,苏州4家,南京2家,待开门店数量超过了现有门店,选址都为热门商厦。

实际上,这批高端化面食哪家不往商厦里开?可以预见的是,面食这一传统赛道将重现互联网跑马圈地赛况,当年的共享单车怎么铺,今日的面食就要怎么抢点位。

这一轮融资能投出“中国肯德基”吗?

向上,是高端品牌同质化竞争;向下,是夫妻老婆店的挤压。

高端化品牌驻扎在一线城市商场,自然毫无问题,消费者逛街时,它们或许是商厦里客单价最低的,质朴划算仍不违面食宗旨,人流络绎不绝不是怪事。但脱离高消费的北京、上海,它们还能有那么强的吸引力吗?有业内人士反馈,和府捞面一半门店分布在北京上海,其它城市表现平平。

再换个角度,“中国肯德基”也不一定会花落高端面食品牌。麦当劳在中国餐厅数4000家,华莱士是14000家;蜜雪冰城不与喜茶交锋,跑出来了;拼多多绕过淘宝,跑出来了。放眼商厦之外,高端化品牌无法占尽面食赛道,下沉品牌的投资空间依然宽阔。

评论