文|观点财经 橙子

连续两年交表失败后,今年7月30日,主营汽车融资租赁的喜相逢第三次向港交所提交了招股书,结果如何尚未可知。

简单了解一下,2007年喜相逢成立于福建福州,是一家综合性汽车服务供应商。2012年之前,主要以经营性租赁的方式提供汽车租赁服务,2012年后才逐步发展为汽车融资租赁。

成立以来,喜相逢一直没有放弃自己的资本梦。

2015年12月11日,喜相逢挂牌新三板,但仅上市一年,便于2016年12月15日,因新三板交投量稀疏而退市。

此后喜相逢继续冲击资本市场,2019年和2020年先后两次向港交所递交招股书,但均以失败告终。

如今,喜相逢第三次交表,除了圆自己的上市梦,或许根本性原因还在于其亟待解决的资金缺口。

萎缩的市场份额

融资租赁作为一种舶来品,最早起源于二战后的美国,1980年由中国国际信托投资公司引进中国,此后融资租赁开始在国内发展。

相比普通经营性租赁,融资租赁更加灵活,也更利于资本最大化。

从融资租赁定义来看,资产持有人将自己的产品或资产交给租赁人,并一次性获得全部资金,出租人(即出卖人)通过类分期的方式,以更低资金门槛从租赁人手里提前获得产品/资产使用权,并在租约到期后,支付全部尾款,从而获得产品/资产所有权。

整个过程中,持有人可以通过租赁人快速实现资金回笼,出卖人也能以更低的资金门槛获得自己想要的商品或服务,提高资产流通和使用效率,租赁人也能从中获利,但对租赁人而言,一方面要承担出卖人的违约风险,另一方面也对个人现金流有很高的要求,必须要有充沛资金用来购入资产。

在汽车领域,这种以租代售的消费模式,也从某种程度上解决不少消费者面对买车的资金难题,尤其是在人均收入水平相对较低的二三线城市,相当受用。

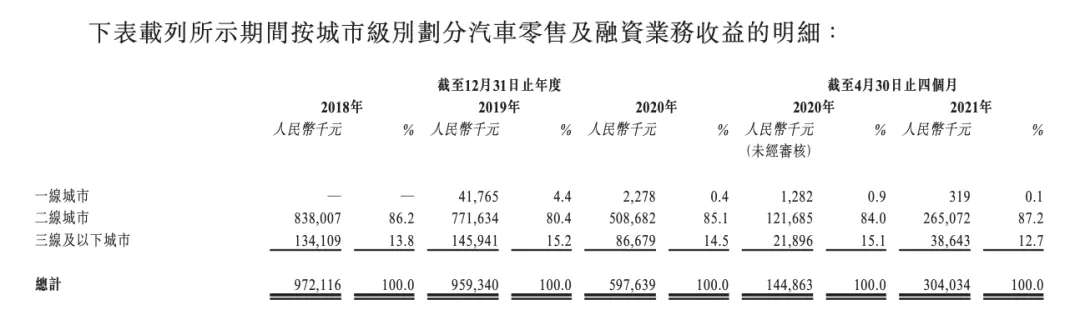

这一点喜相逢招股书也有体现:

截至2021年4月末,公司一线城市已经没有自营店铺,二线城市共有30家自营店铺,三线或以下城市共有35家自营店铺。报告期内来自二线城市的营收占比超80%。

图片来源:招股书

不过,尽管汽车融资租赁确实算得上一门好生意,但也存在两个致命问题。

首先,汽车融资租赁作为一种重资产经营模式,作为出租方,需要先通过大笔资金购入车辆,且每辆车回款周期较长,因此对出租方现金流需求度很高。

招股书显示,2018-2021年4月末,喜相逢融资租赁应收款项平均结余分别为7.07亿元、9.69亿元、10.53亿元和10.37亿元,占营业收入的比重分别达到69%、90%、140%和291%,其资金压力可见一斑。

而且一般能用钱解决的商业模式,竞争门槛并不会存在太大壁垒,只有成为金字塔尖才能在行业中生存,从这方面来看,喜相逢似乎并没有太大优势。

根据灼识谘询报告,截至2020年12月31日,就交易量计算,喜相逢位列中国第三方汽车零售融资租赁公司中第8名,市场份额为1%。而前十大公司占整体市场约87.8%之份额。

此外,根据IPO捕手统计数据,喜相逢去年7月招股书也显示,截至2019年12月31日止,就交易量计算,喜相逢于中国第三方汽车零售融资租赁公司中名列第9,市场份额为1.8%。

而在大本营福州,喜相逢的市场份额也由2016年约33.6%下跌至2020年约24.0%。2020年仅占全国市场的0.5%,其市场占额下滑明显。

不难看出,喜相逢的市场状况并不理想,未来,随着资本进一步介入,强者恒强的局面,也将让喜相逢面临更加严峻的市场环境。

另一个致命问题,则在于融资租赁本身的模式局限。

有分析认为,汽车作为耐用商品,有售后服务的需求,融资租赁这样的零售方式,难以彻底解决售后问题,消费者买了车以后,还是得去4S店维修保养。因此,传统的4S店模式在不远的未来将依然会稳固,把握着一二线城市的主要市场。

同时,造车新势力的新零售模式也给喜相逢带来冲击,特斯拉、蔚来等“线下体验+线上销售”的模式,将品牌体验和售后服务看的更加重要,第三方零售商很难介入到其中。

因此,即便融资租赁对于消费者而言具备低资金门槛的优势,但难以跟上的售后服务,以及汽车新零售等模式的冲击,依旧让其只能在夹缝中生存。

或许这也能进一步解释喜相逢糟糕的业绩表现。

即便亏损,也要上市

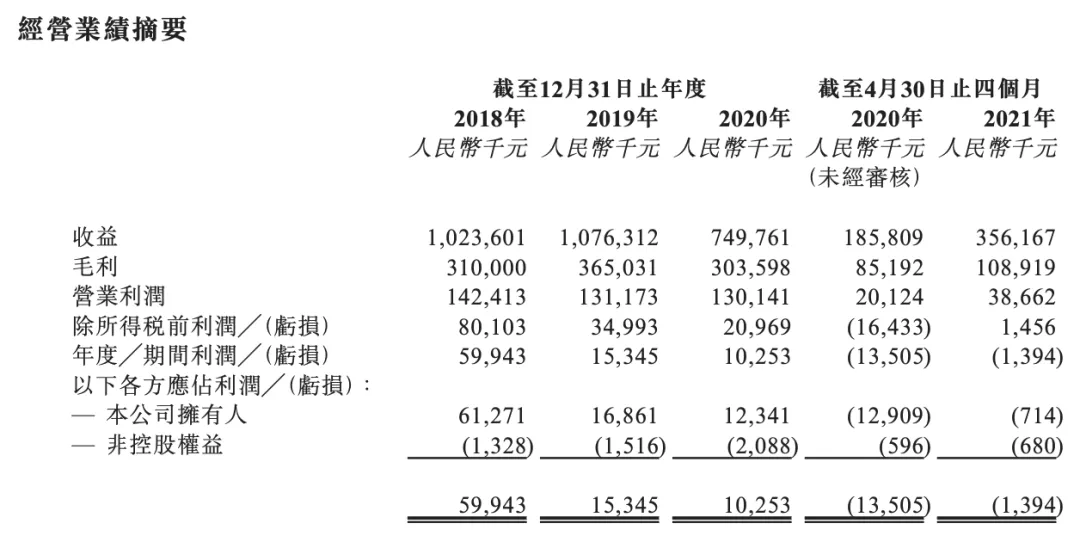

根据招股书数据,2018年、2019年、2020年,喜相逢营业收入分别为10.24亿元、10.76亿元、7.5亿元,经调整净利润分别为0.6亿元、0.15亿元和0.1亿元,利润呈明显下滑状态。

截至4月30日止四个月,喜相逢则由盈转亏,实现营收3.56亿元,但同期利润则为-139.4万元。

图片来源:招股书

而拖累喜相逢盈利质量的重要原因之一,就在于其本身重资产经营所带来的成本问题。喜相逢在招股书中也提到,2019年利润大幅下滑的重要原因之一是网约车业务的拓展,导致成本增加。

2020年营收下滑,主要受疫情影响,2020年2月暂停业务,及2020年2月至7月,公司暂时专注于收回汽车融资租赁业务(系客户违约终止融资租赁协议,公司并无从此业务确认任何汽车销售的收益),从而减轻获取新借款购置新汽车的财务负担所致。

尽管两次营收下滑原因不一,但说到底还是在于经营成本太高。

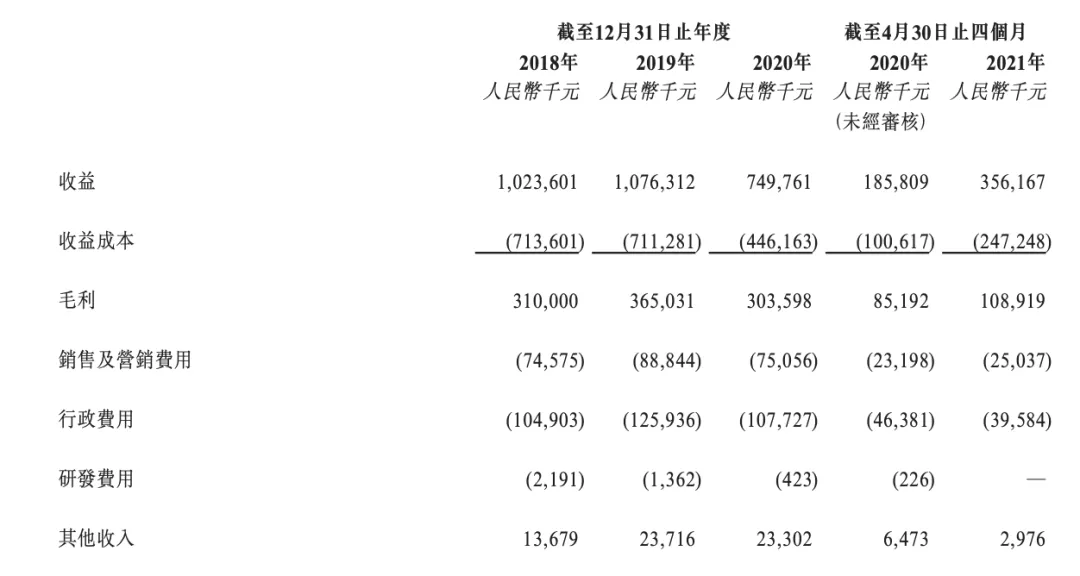

对于这一点,招股书也有披露:

2018年至2021年前4个月,喜相逢收益成本分别为7.14亿元、7.11亿元、4.46亿元、2.47亿元。

其中销售及营销费用分别为7457.5万元、8884.4万元、7505.6万元2503.7万元,行政费用分别为为1.05亿元、1.26亿元、1.08亿元和3958.4万元。

图片来源:招股书

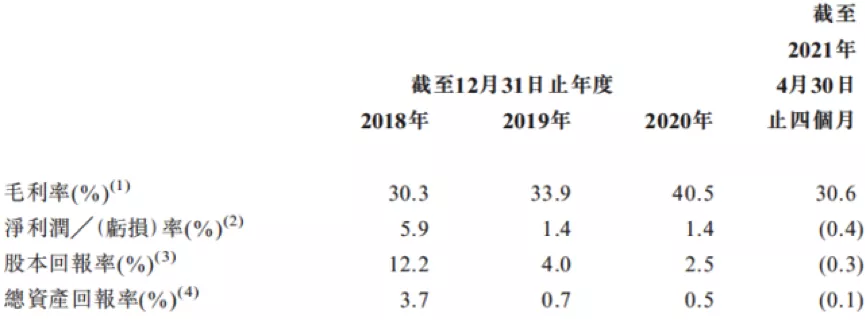

也因此,喜相逢尽管毛利率依旧保持在30%以上,但净利率则持续下滑,2018年到今年4月底,净利率分别为5.9%、1.4%、1.4%和-0.4%。

图片来源:招股书

“雪上加霜”的债务压力

除了营收净利表现不及预期,喜相逢逐年攀升的债务压力,也让市场为其未来捏了把汗。

根据招股书数据,公司目前主要透过自有资金以及银行及其他借贷拨资经营融资租赁业务。

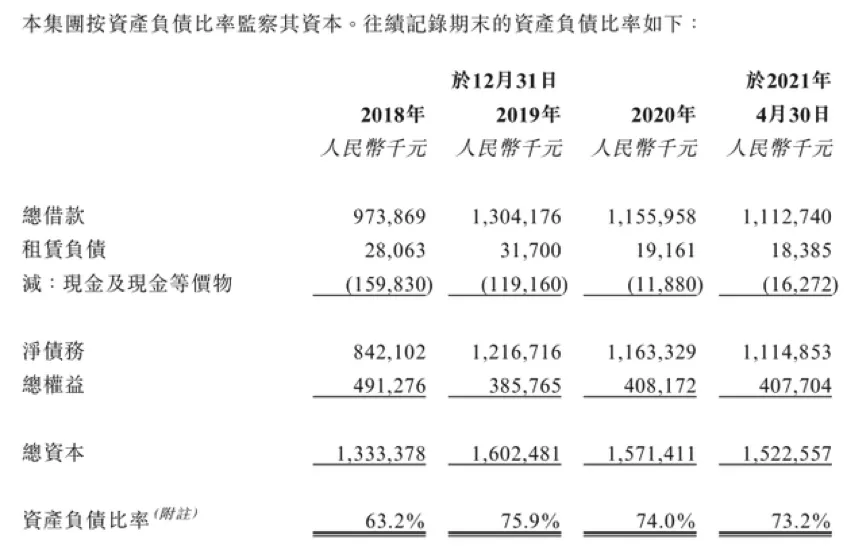

截至2018年至2021年4月30日,其总借款分别为973869千元、1304176千元、1155958千元和1112740千元,同期资产负债比率分别为63.2%、75.9%、74%和73.2%,

图片来源:招股书

其资产负债率之高,恐怕也只有房地产行业可相媲美。但融资租赁相比房地产业务,其资本回报势必要低很多。

而且巨额债务问题,也进一步增加了喜相逢融资成本压力。

从2018年至2021年4月30日,公司的融资成本分别为6260万元、9760万元、9870万元及3380万元,占同期的融资租赁收入分别23.5%、36.3%、42.0%及44.6%。

可以看出,融资成本已经成为除经营成本外,喜相逢的第二大成本支出,由此产生的偿债压力,也在进一步加大喜相逢的现金流压力。

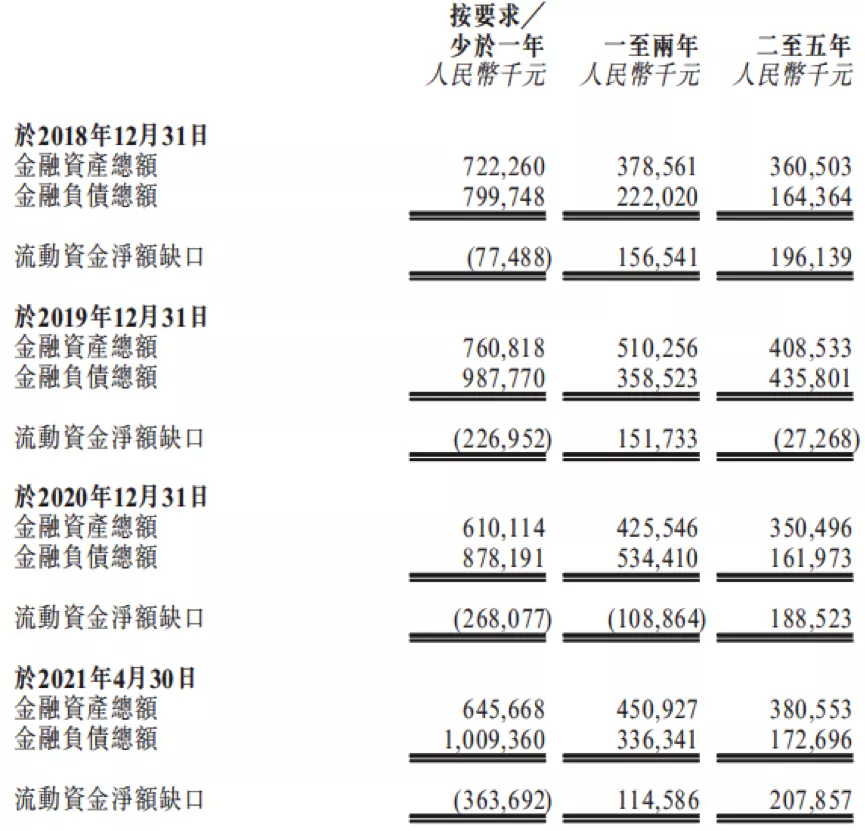

根据招股书数据,2018-2021年4月末,喜相逢一年内流动资金缺口为7748.8万元、2.27亿元、2.68亿元3.64亿元。

图片来源:招股书

此外,自我造血能力有限,或许正在成为压垮骆驼的最后一根稻草。

有业内人士指出,汽车融资租赁公司利润来源一般是消费者月供与资金成本之间的差价,但作为资本密集型行业,零售汽车融资租赁的一成首付甚至零首付模式一直让企业承受较大的流动资金压力。

总结下来,如今的喜相逢,一面是市场份额萎缩,另一面则是成本债务双重压力下的财务状况,加之自我造血能力有限,要想把喜相逢归纳为好资产着实强人所难。

但对于喜相逢而言,或许也只有借助资本,才能继续艰难地活下去,只是资本是否愿意给它这个机会,还有待验证。

评论