记者 |

8月12日,金龙鱼(300999.SZ)股价报跌4.57%至73.04元/股。值得一提的是,2021年春节以来(2月18日至今),金龙鱼股价已跌四成多。

此前一天(8月11日),金龙鱼发布2021年半年度报告显示,公司实现营业收入1032亿元,同比增长18.7%;归属于上市公司股东的净利润29.7亿元,同比下降1.24%;经营活动产生的现金流量净额约为-57.5亿元,同比跌158.16%。

其中,2021年第一季度,该公司实现营业收入510.82亿元,同比增长28%;实现归属于上市公司股东的净利润15.70亿元,同比增长29%。对比下来,今年二季度,金龙鱼实现营业收入521.48亿元,同比增长10.82%;归母净利润14亿元,同比下滑21.85%。

据介绍,金龙鱼的主营业务是厨房食品、饲料原料及油脂科技产品的研发、生产与销售。围绕产业链上下游,公司主要涉足油籽压榨、油脂精炼、油脂灌装、专用油脂、油脂科技、水稻循环经济、玉米深加工、小麦深加工、大豆深加工、食品原辅料、粮油科技研发等产业。

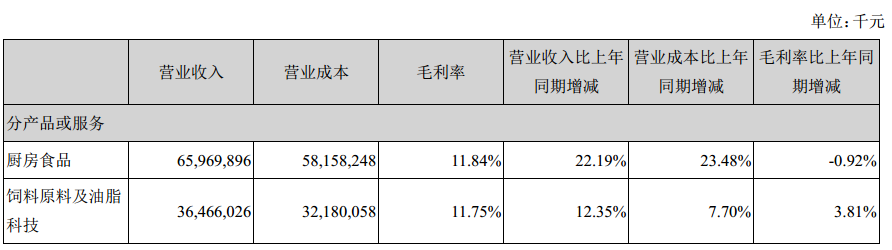

其中,2021年上半年,该公司的厨房食品产品实现营业收入660亿元,较上年同期增长22.2%;实现利润总额24.4亿,较上年同期下降11.1%。该部分业务在上半年的毛利率从去年同期的12.76%下滑至11.84%。从厨房食品的销售模式来看,直销收入同比增加36.2%至339.71亿元,经销收入也同比增长10.17%至319.99亿元;两种模式的毛利率都有所下滑,直销的毛利率下调至10.82%,经销的毛利率下调至12.93%。

对这部分业务情况,金龙鱼称,报告期内,受到原材料成本大幅上涨的影响,虽然公司上调了部分产品的售价,且持续推广高端产品,但上述措施并未完全抵消原材料成本上涨的影响。另外,由于去年同期疫情的影响,公司各个渠道的销量出现结构性变化,面向家庭消费的小包装产品销量提升,而餐饮业受到冲击,餐饮渠道产品销量出现下滑;今年随着国内疫情逐步好转,餐饮市场快速恢复,公司产品结构中毛利率较低的餐饮渠道产品销量占比提升。

而在饲料原料及油脂科技产品方面,2021年上半年,金龙鱼实现营业收入365亿元,较上年同期增长12.3%;实现利润总额19.5亿,较上年同期增长86.7%;该部分毛利率较去年同期的7.94%上调至11.75%。该公司称,报告期内,受市场行情上涨影响,饲料原料及油脂科技板块利润较去年同期有增长,不过公司的大豆采购量和压榨量有所下降。

截至2021年6月30日,金龙鱼在全国拥有69个已投产生产基地,并在齐齐哈尔、潮州、兰州、合肥、青岛等地新建多个生产基地。从产能情况来看,小麦加工设计产能同比增长47.93%、实际产能同比增30.36%,主要因为公司小麦新工厂、新项目陆续投产,产能同比增幅较大;油脂压榨设计产能同比增14.84%、但实际产能同比下降35.89%,主要因为大豆等油籽价格走高,公司降低了采购量,因此实际产能下降幅度较大。

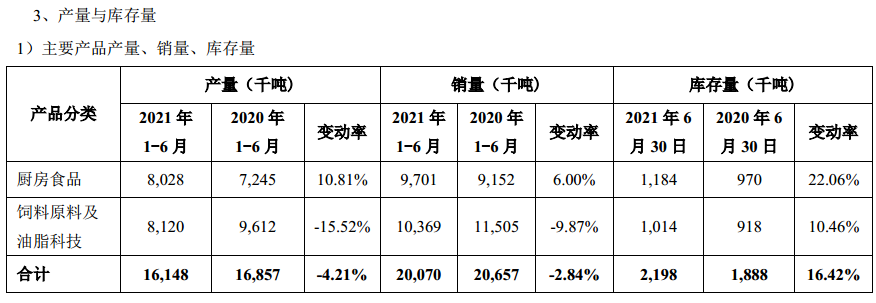

从整体产销量情况来看,2021年上半年,金龙鱼的饲料原料及油脂科技产品的产量同比下滑15.52%,该类产品的销量也同比跌9.87%,库存量同比增加了10.46%。厨房食品的产量、销量和库存量分别同比增幅是10.81%、6%、22.06%。

金龙鱼表示,随着国内疫情得到有效控制,餐饮业及食品加工业复苏明显,带动食用油市场整体需求回暖。2020年下半年以来,受国际市场变化影响,原材料价格处于上升通道,目前仍在高位运行,给食用油加工企业带来了成本压力。

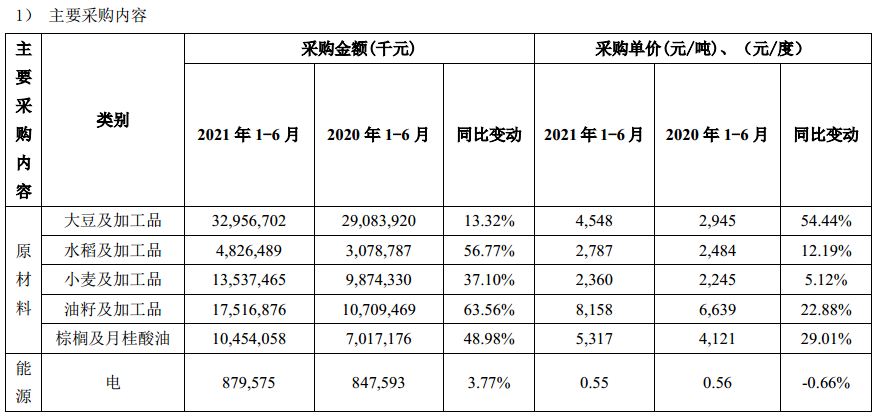

从采购情况来看,今年上半年,除了用电量比较稳定外,金龙鱼大豆、水稻、小麦、油籽、棕榈等各类原材料采购额都有所提升。其中,上半年采购单价增长最快的是大豆及加工品,采购单价从2020年上半年的2945元/吨同比增长54.44%至2021上半年的4548元/吨;该原材料采购额同比增13.32%至329.57亿元。从采购额角度来看,上半年,金龙鱼采购额涨得最多的是油籽及加工品,同比增长63.56%至175.17亿元;该原材料的采购单价同比涨22.88%。

财报显示,2021年上半年,金龙鱼的投资收益同比大跌560.36%,从去年赚了4.08亿元转为今年亏损18.77亿;同时,公司非经常损益主要来自其衍生工具产生的投资收益合计为-10.65亿元。公司坦言,主要是因为衍生金融工具已实现损益的变动。这些损益主要产生于本公司正常经营活动中用来管理其商品价格和外汇等风险的衍生工具,因未完全满足套期会计的要求而计入投资收益。从业务角度,这些损益应计入业务成本和汇兑损益。

而在公允价值变动收益方面,金龙鱼从2020年上半年的-5.69亿元转为2021年上半年的8.16亿元,同比变动243.49%。公司解释,这主要是因为衍生金融工具未实现损益的变动;这些损益主要产生于本公司正常经营活动中用来管理其商品价格和外汇等风险的衍生工具。

对于套期保值业务,金龙鱼曾回复投资者称,公司会通过商品套期保值等措施对原料的价格波动风险进行管理;以大豆为例,我们从境外采购大豆,从下订单到运输至国内,再进行加工、销售,会有3个月左右的周转期,大豆作为大宗商品之一价格波动比较频繁,如果这期间公司不做商品套期保值,会隐含较大风险,可能会造成公司的利润波动幅度比较大,因此公司会在期货市场上卖出期货交易合同作为保值,与现货原材料进行风险对冲。“在原材料处于涨价行情中,现货会盈利,而衍生品期货会亏损;如果原材料行情突然下行,假设公司没有做商品套保,公司的业绩会受到比较大的负面影响。”

评论