格林美(002340.SZ)拟分拆江西格林循环产业股份有限公司(以下简称“格林循环”)创业板上市日前已获深交所受理,但这似乎并不是一次完美的分拆。

格林循环作为格林美旗下经营电子废弃物循环利用业务的主体,一直致力于电子废弃物循环利用与废塑料改性再生业务,是一家主要从事电子废弃物的回收、拆解与综合循环利用以及废塑料的改性再生的高新技术企业。由于业务模式问题,格林循环格外依靠政府补贴,而补贴发放速度较慢影响了公司现金流回款。

补贴“包袱”影响现金流

格林循环最近三年营收逐年上升,2018-2020年分别为11.06亿元、14.86亿元、13.95亿元;归母净利润分别为777.78万元、7542.99万元、1.16亿元。

公司最近三年业绩上升的主要原因是受益于在“碳达峰、碳中和”目标推动下,国内电子废弃物的处理需求上升。

根据招股书显示,2018年度、2019年度、2020年度及2021年1-3月,公司基金补贴收入金额分别为1.3亿元、3.54亿元、4.98亿元及1.17亿元,占当期营业收入比例分别为11.80%、23.84%、35.73%及40.24%,呈现逐年递增趋势。由此可见,格林循环的业绩表现非常依赖基金补贴。

但需要留意的是,基金补贴发放速度较慢,这将影响公司未来的经营状况。补贴发放的具体流程是公司将属于基金补贴范围内的废弃电器电子产品规范拆解种类及数量报送生态环境部审核后,由财政部根据生态环境部确认的结果发放基金补贴,所以基金补贴存在一定滞后,这也就造成了格林循环应收基金补贴款余额较大现象。截至2018年末、2019末、2020年末及2021年3月31日,公司应收基金补贴款余额分别为6.53亿元、9.28亿元、11.4亿元和12.2亿元,占同期总资产的比例分别为28.01%、35.95%、43.07%和46.76%,应收基金补贴款较大,这将造成公司在报告期内营运资金压力大。

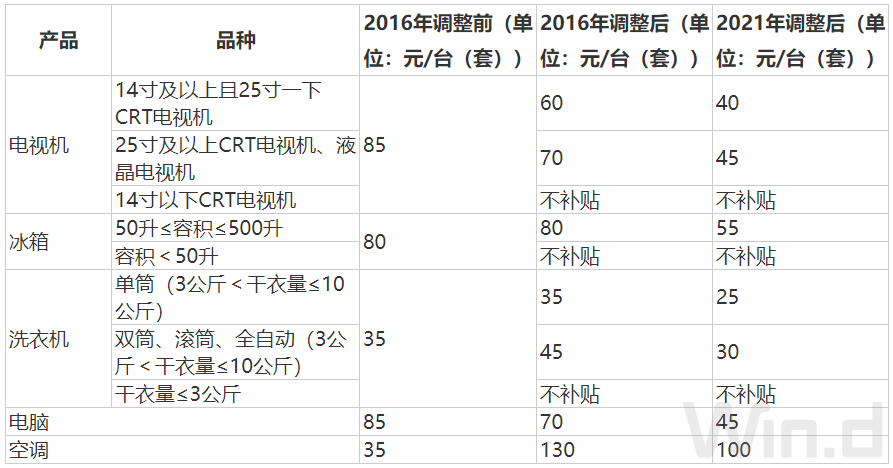

此外,补贴的下降对高度依赖补贴的格林循环而言也是不利消息。2021年3月,财政部、生态环境部、发改委、工信部等四部委对各类废弃电器电子产品拆解补贴标准进行调整,对“四机一脑”:电视机、洗衣机、冰箱、空调器、电脑的废弃电器电子产品进行补贴上的削减。该政策已于2021年4月1日起施行。

具体来看,每件废旧电子产品的补贴削减平均在20元/台左右,下降幅度约30%。按照2020年年报数据,格林循环基金补贴收入占当期营业收入比例为35.73%,粗略估算2021年4月起削减补贴后的格林循环每年将损失至少10%左右的营业收入,这将超越格林循环近4年业绩7%的复合增长率,公司近几年依靠补贴带来的营收增长趋势或许将会不复存在。

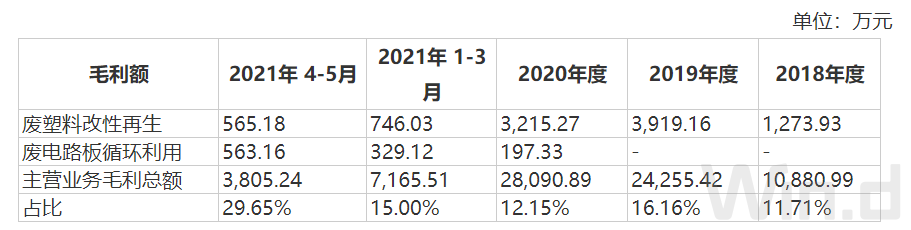

面对补贴削减,格林循环也采取了相应措施。从2021年4月开始,通过扩大废塑料改性再生与废电路板综合利用业务的规模对冲了基金补贴下调对利润下滑的影响。从数据中可以直观发现,格林循环的废塑料改性再生以及废电路板循环利用业务由原先平均占比仅有14%扩大超过1倍至29.65%。

不过,格林循环也表示,如果公司废塑料改性再生业务及废电路板循环利用业务不能维持增长趋势,则会对盈利能力构成较大影响。2018年至2020年,废塑料改性再生业务收入分别为1.83亿元、2.74亿元以及2.44亿元,废电路板综合利用业务收入仅在2020年贡献909.65万,而主营业务电子废弃物拆解业务收入分别为8.02亿元、8.21亿元、8.76亿元。上述两项业务对公司的营收贡献远低于电子废弃物拆借业务,仅仅相当于电子废弃物拆借业务四分之一的收入。理性的分析下,格林循环即使扩大废塑料改性再生业务的规模短期也无法弥补补贴削减所带来的业绩损失。

公司独立性存疑

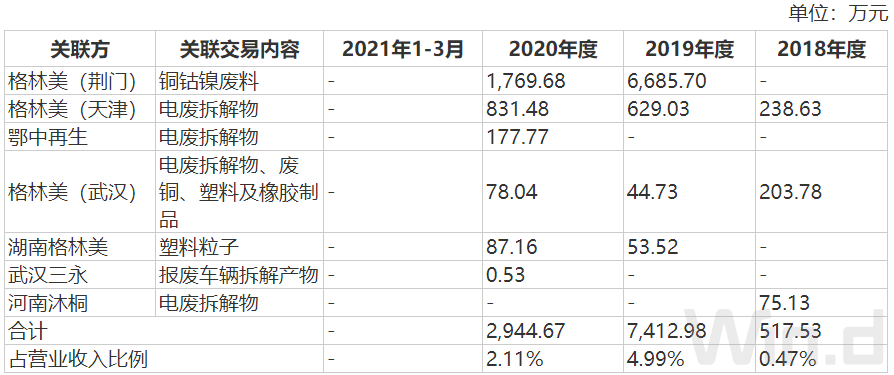

格林美是格林循环第一大股东,持股比例高达61.12%。而许开华和王敏是格林美的实际控制人,持股比例合计占10.59%,因此许开华和王敏同时也是格林循环的实际控制人,持股比例为6.47%。作为投资者,不免会对格林循环与格林美之间的相关联系、财务数据以及关联交易产生疑问。

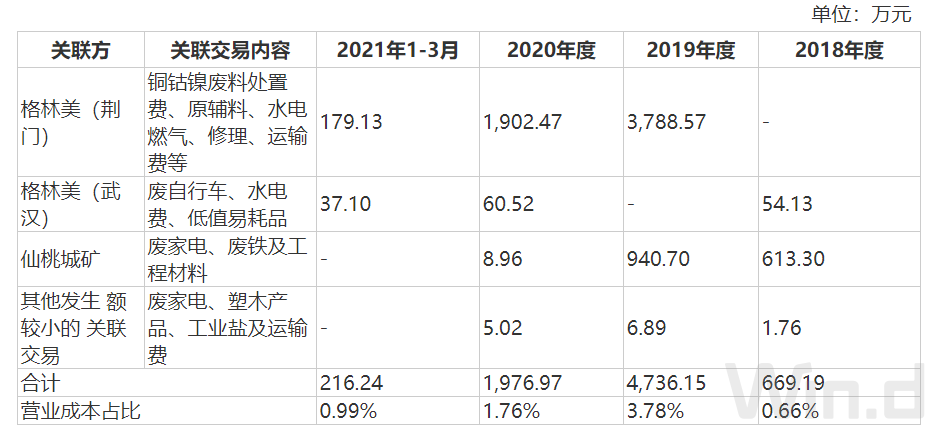

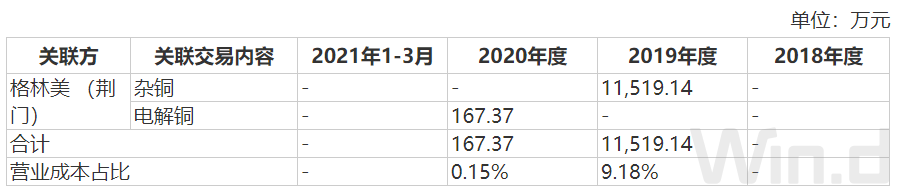

招股书数据显示,2018-2020年,格林循环经常性关联销售金额分别为517.53万元、7412.98万元和2944.67万元,关联贸易销售情况分别为0万元、1.61亿元、1.62亿元,合计分别占当期营业收入的0.47%、15.86%和13.73%。

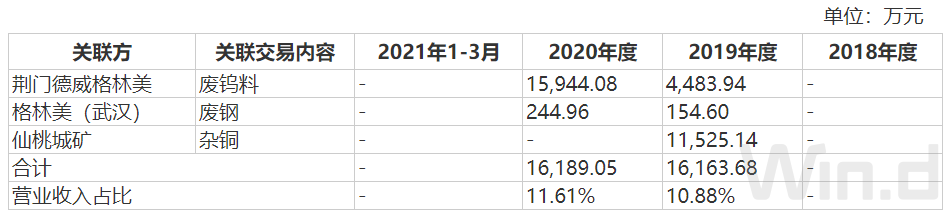

在关联采购金额方面,2018年、2019年、2020年格林循环向关联方经常性采购商品、接受劳务规模分别为669.19万元、4736.15万元、1976.97万元,在关联贸易的采购金额分别为0万元、11,519.14万元及167.37万元,合计分别占当期营业成本的0.66%、12.96%、1.81%。

不难发现,格林循环的关联交易主要是与格林美展开,并且近两年中与格林美发生的销售占比高达15%左右。未来格林循环拆分独立上市后,如果除去与母公司的关联业务,其独立经营能力、抗外部风险能力以及财务问题将会受到较大挑战。

拆分上市对母公司的影响

反观母公司格林美,却能从此次分拆中受益不少。格林美目前主营业务主要分为三部分,一是动力电池业务线、二是电子废弃物回收线(格林循环这部分业务)、三是报废汽车回收线。由于主营混杂,格林美面临着估值方面的窘境。

虽然动力电池业务占公司营收70%左右,且三元前驱体这块已经处于行业龙头地位,产品结构也已经往高镍化发展完全领先同行,但市场还是没能给到纯动力电池业务的估值。当前格林美三元前驱体中8系以上高镍产品出货量占比达50%以上,尤其是NCA9系超高镍产品出口量超过18,000吨,同比增长超过35%。而最主要的竞争对手中伟股份(300919.SZ)目前6成高镍产品还停留在6系阶段。二级市场上,格林美目前PE 104倍,中伟股份则为178倍。

分拆格林循环上市将有助于格林美更聚焦主业。未来,如果毛利率仅为13.46%的报废汽车回收业务也被剥离,格林美可能会更“美”。

评论