作为大湾区的核心城市,广州和深圳的商业物业投资市场愈发活跃。

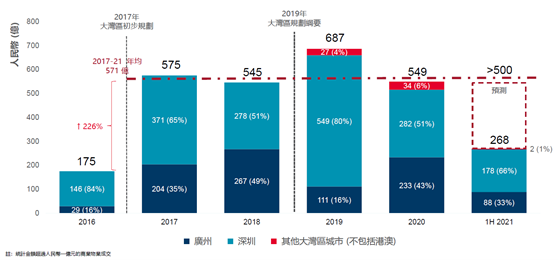

据戴德梁行数据统计,广州及深圳的成交额已经连续4年超500亿元。预计今年全年仍可保持该水平,成交扩至区内二线城市。

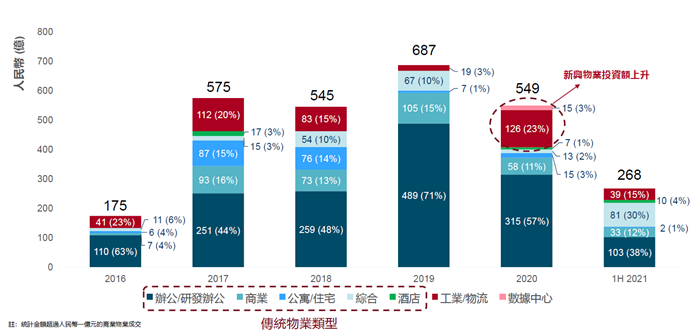

从成交类型来看,传统物业仍为交易主力,但随着区内交通网络日趋完善,为新型物业提供发展优势,工业物流、冷冻链、数据中心等也获投资者关注。

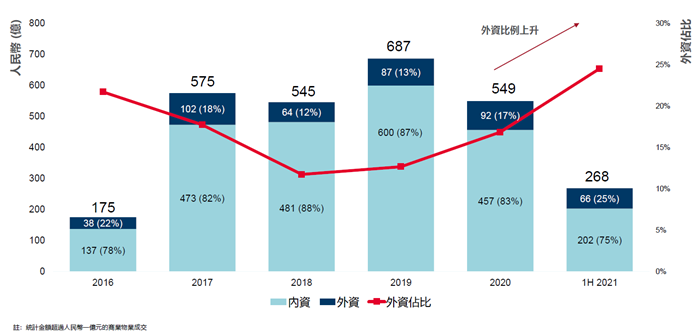

市场资金来源方面,一直以来,大湾区以内资为主,占约80%投资金额比例。但是,随着近几年该区域的全面加速发展,渐渐吸引不少外资注入,且占比也逐年增加。

戴德梁行研究数据显示,自2018、2019年起,外资进一步加强大湾区投资部署,其投资额占比由过往的20%以下水平,跃升至今年的约25%,外资投资热情明显提升。

对此 ,戴德梁行中国资本市场执行董事苏暐婷分析,由于外资向来在华南地区的资产配置较低,而大湾区作为国家重要战略地区,为投资者提供了黄金机遇。“借投资商业物业作地理策略性资产布局,因此这类成交日趋增加,相信外资会继续在大湾区内不同城市寻找新的投资项目。”

尤其是在广州,由于宏观经济表现突出、消费能力强劲,加上市场可售核心位置优质综合商业组合稀缺,广州成为外资新的投资焦点。另外,与深圳相比,广州可交易的优质物业项目较多,因此也更受海外投资者青睐。

广州、深圳作为大湾区核心城市,凭借成熟的经济体系及众多优质物业投资项目,早已成为海内外房地产投资者的“心头好”。从2017年开始,广州及深圳投资成交额连续4年超过500 亿元人民币,其中2019年成交达687亿元。

具体到商业物业类别,主要以广深地区的写字楼和商场等传统物业类型成交占比最大。截至目前,今年大湾区商业物业成交金额共268亿元,其中办公楼、商业等传统物业成交占比超过85%。

商业物业资产价格的回调,也致众多自用买家、私人投资者开始频频收购物业作为总部。但是,大型交易的主要投资人仍以保险资金为主,如今年深圳首次出现大型综合项目成交,是由平安保险以66亿元向万科购入万科云城资产项目。

戴德梁行预计,今年深圳商业物业的成交宗数将创历年新高,总成交额恢复往年水平。

在广州,由于核心位置优质写字楼较稀缺,投资者便转移目光至其他项目,如商场。戴德梁行数据显示,2021年上半年,仅商场项目交易就占整体商业物业成交额的30%以上,以广州的太阳新天地购物中心为例,于今年6月32.05亿元易主领展。而对于单栋写字楼物业项目,多为自用型买家收购。

另外,随着大湾区的公共交通网络日趋完善,外资独偏好一线城市的格局得到改变。在大大缩短交通时间及距离的同时带动着产业转型,不断吸引人口流入,二、三线城市的投资市场迎来了新机遇。并且其投资项目也日趋多元化,从传统的写字楼及商场,到工业物流、冷冻链及数据中心等新兴物业类型也纳入资产组合考虑。

以与广州、深圳、东莞三市相邻的惠州为例,早早就得到了资本市场的关注。今年7月,新加坡吉宝数据中心信托宣布以约6.4亿元收购潼湖大数据中心,也即首个中国数据中心资产,总建筑面积达4.5万平方米。

东莞也不例外,其代表是冷链物流项目。美国知名地产商Hines于3.92亿元收购去年刚成立的冷链物流项目,总建筑面积约3.38万平方米。

更大的一宗外资成交是在广州,富力地产以44.1亿元转让空港物流园70%权益于黑石。戴德梁行大中华区副总裁陶汝鸿认为,随着区内更多交通及基建设施不断完善,加之政策驱动,其他大湾区城市会受到更多投资者关注。

他表示,“相信更多投资者会放眼广深以外的二线城市,投资项目也会由传统的写字楼、商场,拓展至工业物流、冷冻链、数据中心,令区域内的新型商业物业市场更为多元化。”

评论