文|奇偶派

8月7日,蓝光发展发布公告称,公司副总裁兼董事会秘书罗瑞华辞职,不再担任公司任何职务。

这已不是蓝光发展今年以来第一次核心高管辞职了。7月5日,公司总裁迟峰和首席财务官欧俊明就已提交书面辞职报告,监事会主席王小英同日辞去相应职务,曾任蓝光发展财务副总裁兼首席运营官余迟则已于2020年12月离职。

今年6月4日,蓝光发展创始人杨铿宣布辞去公司董事长职务,改选杨武正为董事长,这意味着史上最年轻的“地产二代”,年仅26岁的杨武正正式接棒蓝光发展。

如此频繁发生高管变动和人事震荡,也为蓝光的纾困之路蒙上了一层阴影。

有时候,父母给的不一定是“蜜枣”,而可能是这一辈人的难解之题。杨铿给其子留下的蓝光发展,正是一个“深陷债务风波”的“烂摊子”。

债务困境

杨武正上位前4天,蓝光发展就遭遇了债股双杀的困局。

今年以来,蓝光的资本市场表现一路下行。截至8月10日,蓝光发展报价每股2.52元,总市值仅76.48亿元。

在债券市场,蓝光发行的债券表现更是惨不忍睹。截至2021年7月6号,蓝光现在共有15只存量债券,包括一年内到期债券5只,规模高达114.34亿元。

但是,包括16蓝光01,19蓝光02,20蓝光02在内的多支债券,因价格远低于发行价,在7月份就被停牌处理。

一般来说,面值100元的公司债跌到40元左右,就可以定性为“垃圾债”,其存在的违约风险自然不言而喻。16蓝光01和20蓝光02更是跌破了30元。只能说,市场对蓝光债务的预期,持极其悲观的态度。

7月2日,因和百瑞信托有限公司发生合同纠纷,蓝光控股股东持有公司2.35亿股无限售流通股被执行司法冻结,占公司总股本7.75%。

其实,早在6月18日,蓝光就发布了中止回购公司股份的公告。截至当日,已回购赎回股份2847.73万股,但与之前计划的回购方案下限仍然相差187.20万股。

蓝光给出的解释是,为了保证公司生产经营的正常运行和债务的优先偿还。

坏消息接踵而至,东方金城信用评级机构闻讯将蓝光发展信用等级由AA下调至BBB,评级展望为负面。另外,大公国际,中诚信等多家评级机构纷纷下调蓝光发展信用等级。

7月13日,国际评级机构标普将四川蓝光发展的长期发行人信用评级由“CCC-”降至“D”,并将该公司高级无抵押票据的长期发行评级由“CC”降至“D”。

这个投机等级也是标普评级的最低一级,评级说明显示,为发债人未能按期偿还债务,或违反推定承诺;也可在破产申请已被提交或采取类似行动时使用。

就在标普下调蓝光评级的前一日,蓝光首次出现了公募债违约,当日累计到期未能偿还的债务本息合集45.44亿元。

截至目前,蓝光发展已有12只债券违约,合计违约金额102.62亿元,累计未能到期偿还的债务本息金额合计159.97亿元,包括银行贷款,信托货款和债券融资工具等债务形式。

有债券行业人士表示,“一个企业,无论财务状况多么艰难,无论多少有息负债逾期,哪怕因为欠薪被员工维权,哪怕被供货商堵门讨债,也都会将公开市场债券作为最后的底线牢牢守住”。

在公开市场发生债券违约,相当于自断在资本市场的融资之路,各大金主也不会信赖一个有着严重信用“污点”的企业。

蓝光的债务危机根源在于自身,但是导火索却是中国平安一次“断粮草”。因为这次“意外”,导致中国平安提前中止了与蓝光的合作,蓝光就此彻底暴雷。

奇点商业曾描述,由于创始人杨铿在公司内部实行的“疑人不用,用人不疑”的高度放权策略,导致内部管理落实不到位,蓝光和中国平安在佛山的项目融资中,正是因为管理和沟通不及时,才致使蓝光迟于规定日10多天还款给中国平安。

当时,正值中国平安的敏感时期。

不久前刚才在华夏幸福暴雷这事上吃了闷亏,计提损失高达182亿元的中国平安,碰到蓝光的延迟还款,当机立断让旗下公司深圳安创和深圳联新,相继冻结了蓝光主要子公司“四川蓝光和骏实业有限公司”的股权。

登上了中国平安黑名单的“蓝光”,由此在金融机构方引发了多米诺骨牌效应。

谜之拿地+财务疑云

风起于青萍之末,内因却早已伏脉千里。

作为一家拥有30多年发展历史的地产企业,蓝光眼前的困境不止是与当前愈发收紧的监管有关,也是其激进发展的的结果。

2013年,创始人杨铿提出了“九年破千亿”的目标,蓝光由此走上了加杠杆的疾驰之路。

2015年,蓝光发展借壳迪康药业上市,新的融资渠道在A股顺利打开,也让蓝光有了布局全国的资源和野心。尽管彼时蓝光销售额才183亿元,但接下来蓝光似乎开启了开挂模式,销售额蹭蹭蹭的往上涨,2016年上升到339亿元,2017年涨至582亿元,2018年更是855亿元。

2019年绝对是蓝光发展史上最浓墨重彩的一笔。10月,蓝光嘉宝服务正式在港挂牌上市,构筑起了“A+H”股的双资本平台,蓝光的销售额也首度突破千亿大关。蓝光再次稳定了其四川房企一哥的统治地位。

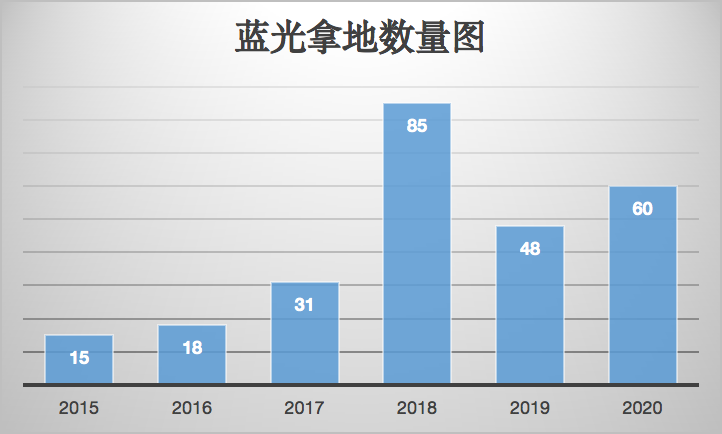

疯狂扩张的背后,是蓝光拿地数量的猛增。2015年到2020年,蓝光的拿地数量分别是15、18、31、85、48和60宗。

图/奇偶派

虽然2018年拿地数量远超其他年份,但是这一年拿地金额只有288亿元;而2019年48总的拿地数量却对应着高达654亿元的拿地金额。楼面价格也被一路推高,从2018年2520元/平米涨至6160元/平米。

究其原因,与蓝光高溢价拿地脱不开干系。

以2020年为例,4月初,蓝光以8.47亿元拿下河南南阳地块,溢价123%;随后5月和6月,分别以溢价151%和149%拿下河南南阳和信阳两块地皮;8月份,又在石家庄以溢价99%的代价击败央企中海拿下土储地块。

数据显示,在2020年整年,蓝光60宗拿地中有52宗是溢价拿地,其中37宗土地的溢价率超30%,21宗土地溢价超50%;5宗土地溢价超100%。

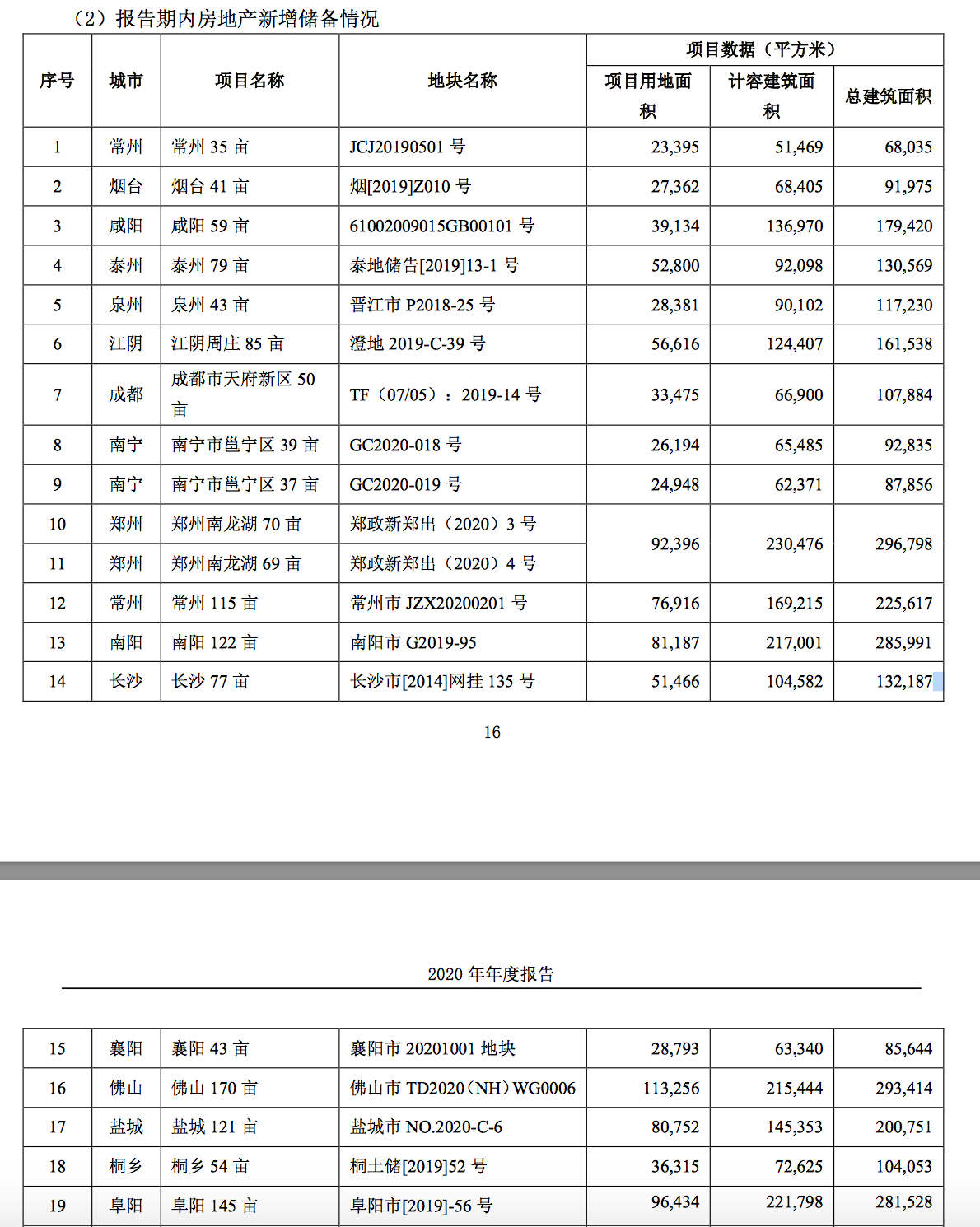

让人担忧的不止于此,蓝光选择重仓三四线城市的拿地方针,也让人捏了一把汗。

图/新增房储备部分截图:蓝光2020年年报

在房产市场面临诸多不确定的前提下,这种高溢价,重仓三四线城市的拿地模式无疑会在未来面临更大风险,实质去化和处置均存在难度,盈利状况也会因此承受更大压力。

中金公司认为,蓝光公司近年土储片区相对集中和下沉,会使得公司财务杠杆和流动性承压,每年的现金回款难以支撑较高的财务和土地款支出,在近两年债务进入密集到期时期,再融资难以滚续上,自身流动性和经营回款不足,因此会出现债券兑付困难。

蓝光的拿地疑云,可能与公司的高周转模式和奖励机制脱不该干系。蓝光内部奉行“3641”模式:拿地3个月内开工,4个月开盘,开盘当日去化率60%,1年内项目正现金流。高激励机制也使得集团内部变得更加浮躁,投资为了拿地而拿地,对地块的选择和价格都显得不尽人意。

拿一个小品的话来说,人这一辈子最痛苦的两件事,一是人死了,钱没花了,二就是人还活着,钱却没了。对于房地产商而言,也有最痛苦的两件事,一是钱在手,地没拿着,二就是地拿着,钱却没了。

2020年蓝光的核心财务指标发生下滑,全年实现营业收入429.6亿元,同比增长9.6%;实现利润总额49.5亿元,同比下降11.51%;归母净利润33.0亿元,同比下降4.5%。

在盈利能力下降的同时,公司经营活动产生的现金流也首度出现负值,大幅流出61.27亿元。创历史之最。

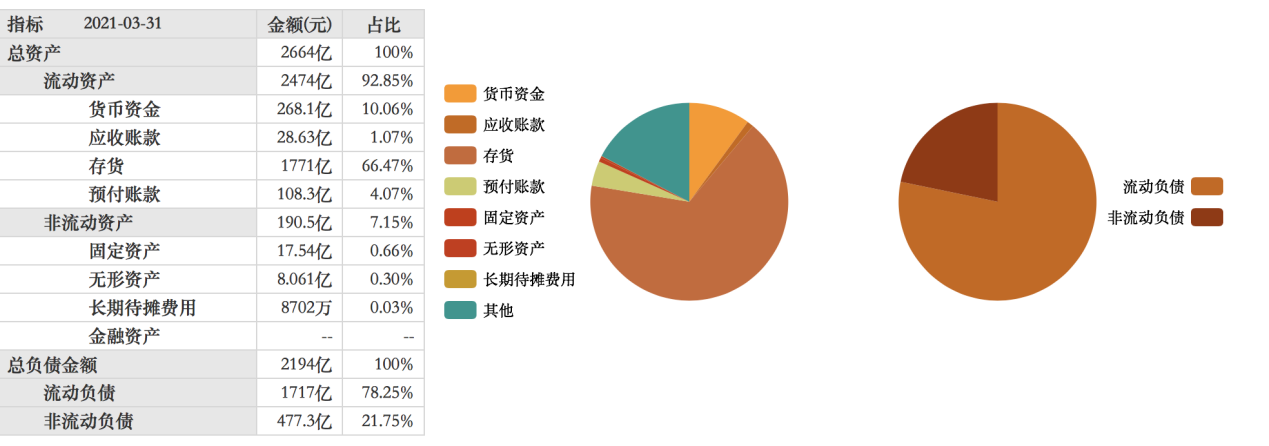

目前蓝光的总负债金额高达2194亿元,资产负债率达到了83.4%,其中流动负债1717亿元,非流动负债477.3亿元,负债压力巨大。

图片来源:东方财富

蓝光的真实负债可能不仅如此,还有可能通过“财技”手段将部分债务移到表外去。

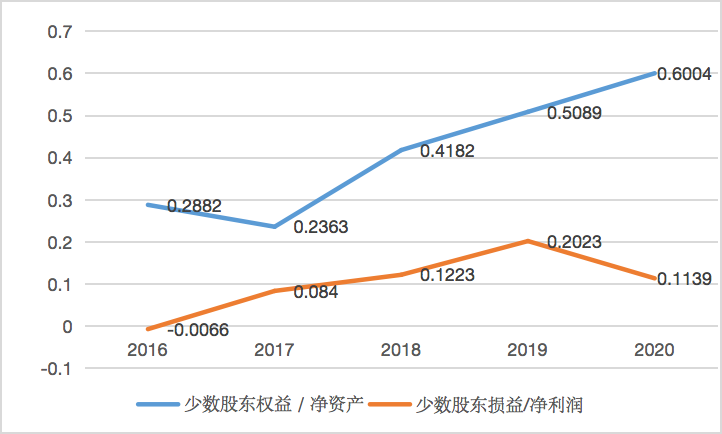

兴业证券表示,可以通过“剔除明股实债后少数股东权益/净资产=少数股东损益/净利润”的拟合原则来测算房企可能存有的“明股实债”规模。

蓝光的财报显示,从2016年到2020年年末,蓝光的少数股东权益分别是40.38亿元、45.02亿元、113.3亿元、199.1亿元和278.6亿元,蓝光的净资产(即股东权益)分别是140.1亿元、190.5亿元、270.9亿元、391.2亿元和464.0亿元;蓝光的少数股东损益分别是-0.059亿元、-1.15亿元、2.72亿元、6.998亿元和3.763亿元;归属于母公司股东的净利润分别是8.958亿元、13.65亿元、22.24亿元、34.59亿元和33.02亿元。

我们用图表的形式来形象展示出上述数据的比值情况。

图/奇偶派

从资产负债的情况来看,蓝光在合作方的经营业绩分配,与对应项目的股权占比明显不相匹配,发展过程中的真实负债,可能远远高过财务报表上体现出来的债务水平。

断臂回血难自救

承受如此巨大的债务压力,蓝光不得已走上了“断臂求生”的路子。

去年10月,蓝光就将其借壳上市的壳公司迪康药业100%的股份以9亿元的代价转让给了汉商集团,从此蓝光集团就退出了“地产+医药”双涡轮驱动战略的医药板块。

“本次交易预计使公司当期损益增加约2.47亿元”,蓝光如是说。

据蓝光披露,2017年-2019年,迪康药业净利润分别是8725.05万元、9087.38万元和1.36亿元,逐年攀升,但是在2020年却遭遇了滑铁卢,前5月净利润出现了亏损,达279.13万元。

医药行业不仅门槛高,每年需要投入的研发资金也高。在迪康药业出现业务下滑迹象的时候果断剥离,及时止损,是一个甩掉包袱,盘活资产的好事。

但在今年2月,蓝光选择将旗下已经上市的物业公司蓝光嘉宝卖给了碧桂园,套现48.46亿元。要知道现阶段物业可是房地产行业的香饽饽,无数的地产公司都在想方设法的拆分物业上市,而且嘉宝服务也是蓝光在港股唯一的融资平台。想必除了迫不得已,蓝光也不想出手自己这个优质资产。

毕竟2019年10月上市的嘉宝服务财务表现一直很优异,上市首年就实现总收入21亿元,同增长43.41亿元;净利润4.44亿元,同比增长49.59%;归母净利润4.295亿元,同比增长48.44%。

第二年更是交了一份满意的答卷,截至2020年12月31日,嘉宝服务收入月27.34亿元,较同期上涨30.2%;毛利9.76亿元,同比上涨28.3%。其中管理规模数据更加亮眼,一整年下来,嘉宝服务并购17家公司,合同管理面积约2.14亿平方米,在管建筑面积1.3亿平方米,较上年同期分别上涨81.2%和82.8%。

8月10日,蓝光嘉宝服务的股票定格在了54.15港元,总市值96.44亿港元,在港股54家物企中排名第16。

别人家的物业公司都在“拼爹”,蓝光却选择将旗下物业当作“提款机”来补偿主业。“父债子偿”的戏码,也着实让人唏嘘不已。

5月27日,蓝光发布公告将旗下无锡和骏房地产有限公司53.17%股权出售给万科,完成了股权变更。当日,拿到钱的蓝光立马提前赎回了债券“18蓝光07”。

但是很显然,一系列“断臂求生”获得的资金,并不足以覆盖蓝光现有债务。

中金证券表示:“在陷入债务危机后,公司虽多次出售资产自救,但受资产质量、处理周期需求、各方利益诉求不一致、核心控股平台公司股权被冻结等多方面因素影响,债务集中到期压力依然较大,后续的资产处理和债务偿还过程仍需进一步关注”。

今年4月,蓝光发展曾发公告称,会在合适的时机引入战略投资者,但是随着泰禾和华夏幸福的纷纷暴雷,蓝光想找到“白衣骑士”真的不太容易,此前传的沸沸扬扬的“白衣骑士”万科也仅限于与蓝光的项目层面合作。

蓝光只能寄希望于债务重组这最后一条路。

根据蓝光发展公布的财务数据,截至到6月30日,蓝光货币现金余额119.6亿元,自由可动用资金仅2.07亿元。

7月27日,在四川省政府及中国人民银行成都分行、中国银行业和保险监督管理委员会以及中国证监会四川局的指示下,蓝光管理层主办了债券持有人会议,表决通过加速清偿到期公司债券43.67亿元。

截至8月10日,蓝光集团持有蓝光发展合计1.69亿股先后遭到司法拍卖,占蓝光发展总股本的5.57%,占蓝光集团持有蓝光发展股票总量的9.82%,总起拍价3.39亿元。

写在最后

作为昔日四川地产一哥的蓝光,还没等到其在全国范围高歌猛进、叱咤风云的时候,就陷入了债台高筑、债务重组的泥潭,难以自拔。

依靠高负债、高杠杆、激进扩张来攻城略地,终究是不稳固的。

梦醒的蓝光,面对的是超千亿债务和连续不断离职的高管。

与中国平安的一次短暂债务逾期,最终引发债务连锁反应,彻底导致蓝光暴雷。

可以想见,隐藏在蓝光资金链断裂的背后,是企业内部“高放权”、“高激励”的问题和持续不断的财务数据“美化”,下属员工为了KPI蒙眼高溢价拿地。“明股实债”有时确实能让财务数据变得好看,但是当债务发生挤兑,真实的情况被迫揭露于人前的时候,只会更加令人后怕。

为了活下去,蓝光有想过自救法宝“断臂求生”。但是该卖的卖了,不该卖的也卖了,能卖的都卖了,甚至自己都想卖。可惜引入战投,至今仍无人问津,最后只能走上债务重组的法律程序。

可能就像中国企业资本联盟副理事长柏文喜所言,“蓝光发展之前为了冲规模,过度使用了财务杠杆,在以高负债与高周转狂飙规模中,忽视了流动性稳健与现金流安全问题,忽视了房地产强周期与强政策性的行业特征,在遭遇行业强力调控下导致翻车,才落入今天这个局面”。

一场富贵一场梦,醒来终是一场空。

评论