记者丨梁怡

近年来,随着我国环保及节能减排意识的增强,铝及铝合金的绿色环保性能得到社会广泛认可,目前,铝在许多领域已逐步替代了钢、铜等传统金属材料,其可广泛应用于建筑装饰、交通运输、航天航空、机电设备、电子通讯、石油化工、能源动力、包装容器、印刷制版等各个行业。

近日,主营业务为铝合金制品的研发、设计、生产及销售,主要向市场提供铝挤压型材、登高器具等铝合金制品的苏州莱恩精工合金股份有限公司(简称“莱恩精工”)提交了创业板上市申请,保荐机构为长江证券。

莱恩精工作为国内较早进入登高器具行业的企业之一,营收主要来源于登高器具,产品结构单一,且过度依赖境外收入,2020年汇兑损失1388.45万元。此外,进入2021年以来,原材料铝锭价格持续走高,难免对公司的成本端造成不小压力。

产品结构单一

从财务数据来看,报告期内(2018-2020年),公司营业收入整体呈上涨态势,分别为9.15亿元、8.78亿元及10.12亿元,年均复合增长率5.16%;归母净利润分别为6037.65万元、7649.67万元及8421.82万元,年均复合增长率达18.10%。

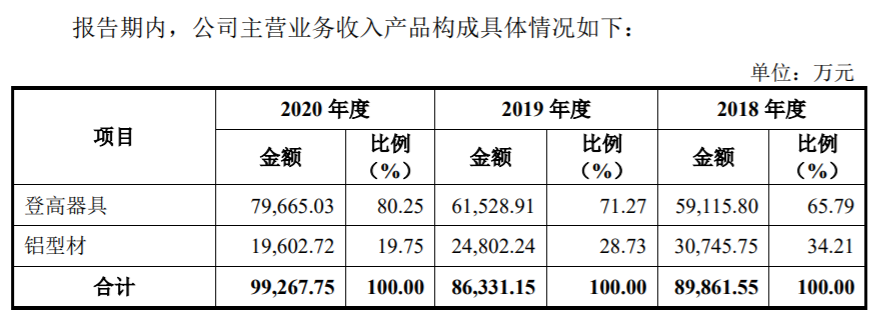

报告期内,公司产品分为登高器具和铝型材两大类,主要以登高器具为主,占主 营业务收入比例逐年提升,2020占比达8成,而铝型材的销售金额却逐年下降,主营产品单一趋势愈发明显。

具体来看,公司登高器具产品类型主要包括铝梯、工作台和部件三大品种,其中,铝梯是系登高器具类产品收入的重要来源,报告期内占比分别为63.56%、68.44%和72.25%。

毛利率方面,报告期内,公司登高器具毛利率分别为25.96%、27.26%和26.35%,整体保持稳定,然而铝型材业务毛利率却连其一半都不到,由2018年的12.48%下降2020年的10.46%。有意思的是,公司铝型材外销毛利率相对内销高出不少,分别为18.65%、17.99%和22.27%。

莱恩精工对此解释,铝型材外销毛利率高于内销,主要系销售产品结构不同所致,公司外销型材类产品多为氧化材产品,产品工艺相对复杂,自素材产品生产后还需历经氧化、喷砂、裁切等工序,因此加工费水平相对较高,毛利率水平相对较高。

也许是意识到公司现有的铝型材产品主要集中在中端铝合金型材产品上导致毛利率低下,附加值较低,莱恩精工开始转型高端铝合金型材的规模化生产制造。

在本次IPO中,莱恩精工拟募资5.30亿元,其中4.88亿元用于广德生产基地一期建设项目,本项目由全资子公司莱恩智工合金(广德)有限公司实施,建设期 24个月,项目建成后将实现新增年产3.5万吨铝型材及300万件铝制深加工产品的产能,在经济效益方面,项目达产后预计将为公司年均新增销售收入9.97亿元,每年预计新增净利润9308.32万元。

招股书显示,报告期内,莱恩精工铝型材的产能均为2.595万吨,产能利用率正逐年下滑,分别为98.47%、93.43%、93.37%,此番扩充超一倍的产能,在报告期内铝型材客户频繁变动的情况下,能否消化值得怀疑。

而铝制深加工产品方面,招股书并未披露具体产品,但毫无疑问的是,此次IPO并没有扩充登高器具相对饱和的产能,而是扩产高端铝型材产品及不同类型铝制深加工产品,不难发现公司急于想打破主营产品单一的局面。

过度依赖境外收入

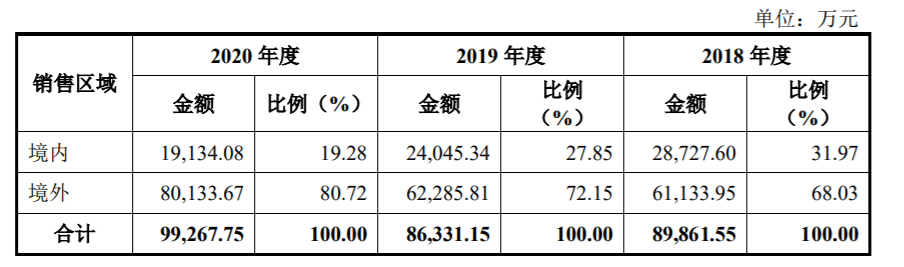

从莱恩精工产品的销售区域来看,报告期内,以境外销售收入为主,占主营业务收入的比例分别为68.03%、72.15%和80.72%,占比逐年提高,不免存在过度依赖境外收入的风险。

具体来看,报告期内,公司铝型材产品主要在境内销售,占产品销售总额的比重分别为89.77%、92.99%和92.88%,这也是为什么前述铝型材外销毛利率较高但毛利额较低的原因,而登高器具98%以上的销售额来自于境外,主要集中在美国和日本,其中美国占比分别为74.33%、77.44%和83.76%。

界面新闻记者发现,在公司前五大客户中,稳居报告期内前三大的客户非常稳定,分别为Tricam(美)、Werner(美)、Pica(日)知名品牌商,三者合计占营业收入的比重分别为58.46%、64.45%和74.38%,大客户依存症也愈发严重。

值得注意的是,以境外收入为主的公司,通常采用美元或者其他外币作为结算货币,因此汇率变动所带来的汇兑损益往往也会影响利润。

招股书显示,莱恩精工的境外业务主要以美元进行报价和结算,2018年、2019年汇兑收益分别为415.79万元和267.25万元,而2020年汇兑损失为1388.45万元,汇兑损益波动十分明显,而对应的2018-2020年美元兑人民币平均汇率为6.62、6.91和7.04。

界面新闻记者还注意到,为锁定公司汇率成本、降低汇率波动对公司业绩的影响程度,报告期内莱恩精工还购买外汇远期产品,由此所产生的投资收益分别为-159万元、-12.91万元和241.98万元。

据公开资料显示,进入2021年以来,人民币大幅升值,美元对人民币汇率中间报价已突破6.5区间,截至发稿日,美元对人民币中间报价6.4799元,在人民币汇率波动下,公司将相应产生汇兑损益。

此外,还需关注的是,美国作为莱恩精工的销售主战场,受美国对外贸易政策的影响,目前公司主要产品在加征关税之列,若未来中美贸易进一步恶化,在一定程度上可能影响公司对美出口业务。

铝价格持续走高

招股书显示,报告期内,在莱恩精工的成本构成中,直接材料是成本的最大来源,其占主营业务成本的比重分别为86.40%、84.93%和85.11%。

公司生产经营所需的主要原材料为铝棒和铝型材,铝棒和铝型材的采购价格主要包括铝锭价格和加工费,公司会根据需求与供应商在一定期间将加工费约定在一定区间内,故采购价格主要受铝锭价格的影响。

铝锭作为大宗商品,价格受国际、国内多种因素影响,市场价格具有较强的波动性,报告期内,莱恩精工的铝价普遍采用的是长江有色金属网的铝锭报价,2018年-2019年,铝锭价格整体平稳,但自2020年3月以后,铝锭报价持续走高。

招股书显示,2020年莱恩精工铝棒单价为 13280.89 元/吨,型材单价为 15,883.45 元/吨。

2021年以来,上期所沪铝主力期货价格接连上涨,截至目前已突破20000元/吨,如果未来铝锭价格持续上涨的话,公司转接成本的能力无法消除铝价上涨带来的压力,那么公司经营业绩可能受到不利影响。

评论