文|全球财说 王莉

从当前业绩状况来看,上市银行整体上恢复似乎还不错,但股价的修复仍然差强人意,资本吃紧更是当前普遍面临问题。

8月11日,杭州银行发布关于建议向下修正A股可转换公司债券转股价格的公告,公告称,截至公告日,公司 A 股收盘价已出现任意连续三十个交易日中有十五个交易日的收盘价低于“杭银转债”当期转股价格的 80%(16.71 元/股×80%=13.37 元/股)的情形,已满足“杭银转债”转股价格向下修正的条件。

一方面是杭州银行做出努力增加股本以补充核心一级资本,而另一方面其正面临着险资大股东的持续减持,今年以来杭州银行已经遭险资大股东三次减持。

努力挽留资本,面临险资大股东减持

为了能补充资本,各上市银行纷纷祭出可转债发行计划,以近期为例,粗略统计,近期有多家上市银行合计将发行约1200亿元的可转债,银行可转债发行或将再次迎来小高潮,今年银行转债的发行规模合计将超过3000亿,达到历史新高。

杭州银行今年3月29日也公开发行了150亿元A股可转换公司债券,并于4月23日起在上海证券交易所挂牌交易,债券简称“杭银转债”,债券代码“110079”。

可转债对于发债方而言,通常融资利率较低,且具备股债双属性。有债券投资人士戏称,发行可转债的公司很多到最后并不想还本金,而是希望能够“债主变股东”。

站在上市公司的角度来讲,其实也无可厚非。公司的发展壮大,处处都需要资本的支持,能够低息借到钱固然是好,但是到期了,还是要把好不容易借到手的一大笔钱还回去,舍不得。如果能让借款人变成公司的股东,就等于把借到手里的钱变成了公司自己的钱,不用还了不说,还可以直接投入在企业经营上,这在资本严重紧缺的中国市场上,可转债是个好用的工具。

因此在很多可转债协议里都会有修正转股价格的条款,当达到条件时,发行方可以选择考虑修正转股价格来促进投资者转股积极性。

杭州银行在公告中也提到了修正转股价格的原因:为促进“杭银转债”转股补充核心一级资本,进一步优化资本结构。

而此次杭州银行修正转股价格的讨论则集中在向下修正。

“杭银转债”初始转股价格为17.06元/股。今年6月18日,因公司于2021年6月25日实施2020年度权益分派,转股价格于该日相应调整为16.71元/股。而截至8月11日,由于股价的持续偏低,触发了转股价格向下修正的条件。

不过是否向下修正,以及修正价格多少,还需到8月27日杭州银行股东大会的讨论及在此期间股价的变动情况才能最终决定。分析人士认为该消息对于持有正股的投资者或有负面影响,对债权投资者则或有正向意义,于发行银行而言则是为了补充核心资本的无奈选择。

与此同时,杭州银行正在遭险资减持。《全球财说》发现,根据2020年财报,中国人寿位居第五大股东,中国太保位居第7大股东。

杭州银行在8月3日晚间公告了股东中国太保的减持计划,后者拟于公告之日起三个交易日后的六个月内,通过集中竞价或大宗交易方式减持其所持公司部分股份,合计不超过5930万股,不超过公司总股本的1%。

这已经是中国太保年内第二次减持杭州银行,此前4月12日~7月28日期间,其通过集中竞价交易减持5929万股,减持比例1%。中国太保称本次减持是根据战略资产配置的需要,属于常规投资操作。

今年5月18日,中国人寿也减持了杭州银行5930万股,减持比例1%,减持原因为“自身战略安排和资产配置的需要”,不过目前杭州银行尚未公布该减持进展。

新增逾期增加 房贷违规吃罚单

要说杭州银行近年来发展势头还不错,业绩持续保持增长。

数据显示,2020年杭州银行实现营业收入248.06亿元,同比增长15.87%;净利润71.36亿元,同比增长8.09%。今年一季度,杭州银行的营业收入和净利润分别为75.77亿元、25.18亿元,同比增长14.15%、16.33%。

截至3月末,杭州银行资产总额接近1.23万亿元,其中贷款总额5194.85亿元,较上年末增加358.36亿元,增幅7.41%。

高速发展的背后是过快资本消耗,尤其是核心资本。

2016年后,该行核心一级资本充足率再也没有高于过9%。2016年-2020年,杭州银行各年末的核心一级资本充足率分别为9.95%、8.69%、8.17%、8.08%和8.53%,今年一季度末为8.35%,水平并不高,这对今后的发展扩张速度较为不利。

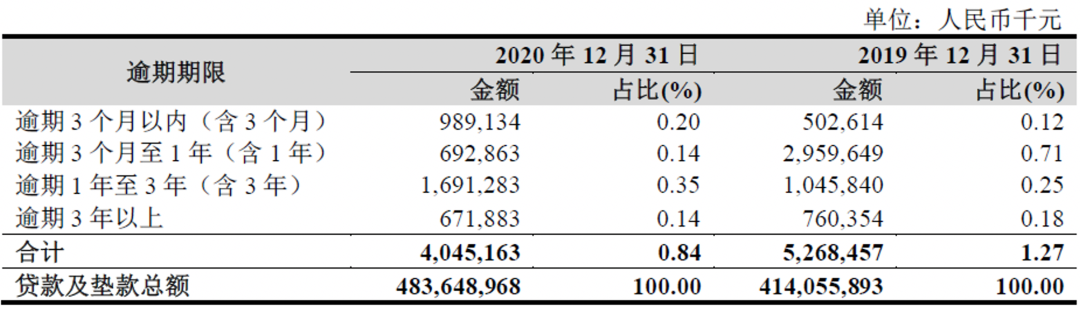

资产质量方面,仅从不良和拨备数据来看杭州银行似乎还不差。2020年末该行不良贷款率为1.07%,同比下降0.27个百分点,拨备覆盖率469.54%,同比上升152.83个百分点。不过该行去年损失类贷款上升,较上年增加近10亿,重组贷款余额也有所上升,较上年末增加0.23亿元,逾期贷款余额虽然下降,但新增逾期仍在增加,数据显示,杭州银行逾期3个月以内(含3个月)金额为9.89亿元,去年同期这一数据为5.02亿元,逾期1年至3年的贷款也从2019年的10.46亿元升至2020年末的16.91亿元。

来源:杭州银行年报

行业贷款不良方面,《全球财说》注意到杭州银行的房地产业不良贷款率增长较多。财报显示,房地产业是杭州银行的第三大贷款行业,在房地产贷款监管收紧背景下,杭州银行的房地产业贷款余额不降反增,不良贷款率也在攀升,从2019年的0.27%升至2020年的2.79%,同比增长了2.52%。

《全球财说》还注意到,今年上半年因为房地产贷款业务违规,杭州银行还收到几张大罚单。

今年5月18日,因:一、房地产项目融资业务不审慎;二、流动资金贷款管理不审慎,资金被挪用于支付土地出让金;三、授信投放不审慎,超额投放;四、理财资金管理不审慎,回流借款人母公司挪用于支付土地出让保证金;五、个人经营贷款管理不审慎,资金挪用于购房;六、个人消费贷款管理不审慎,资金挪用于购房。银保监会浙江监管局对杭州银行罚款250万元,因余晓对房地产项目融资业务不审慎负有主要责任,对其处以警告。

5月11日,因授信审查审批严重不审慎、信贷资金被归集使用、贷款资金被挪用、违反宏观调控政策、委托贷款资金来源审查未尽职、员工与授信客户发生非正常资金往来、非现场监管统计数据与事实不符。宁波银保监局对杭州银行宁波分行罚款人民币220万元,并责令机构对相关直接责任人员给予纪律处分。

3月11日,因贷款管理不审慎,贷款资金违规流入房企账户、证券账户;信贷资金由他人使用;员工行为管理不到位,银保监会衢州监管分局对杭州银行衢州分行罚款90万元。

评论