文|酒管财经

编辑|王杉杉

2020年斩获183亿营收的携程,酒店预定业务占比达38.99%;而在所有营收中,高端酒旅的占比接近80%。

10万亿的国内旅游市场,60亿人次的国内旅游人数,16.7%的在线化率。这么大的市场是允许多个类似于携程的OTA平台存在。

然而,市场上只有一个携程。而对于酒店领域来说,这个携程,是一个无处不在的携程。

01 酒店中的携程身影

高端酒店预定,绕不开的一定是携程。事实上,携程与酒店方的合作,早已不是单纯的业务关联,而是在股权上相互渗透。

携程投资的酒店集团,大致可分为两类:一类是投资自有酒店,另一类则是投资已有酒店集团,扩大自身影响力。

这其中包括:

首旅酒店集团:截至2021年3月底,携程持有首旅酒店15.29%的股份,位居第二大股东。

华住酒店集团:截至2021年3月底,携程持有华住酒店6.9%的股份。

开元酒店集团:该公司大股东为开元旅业集团有限公司,携程旅行网(香港)有限公司持有该公司5.30%的股份,为第三大股东。

丽呈酒店集团:2018年,携程宣布成立丽呈酒店集团,通过将全国一二线城市的高星级酒店结成“同盟”,重点发力高端酒店。同时与上海金茂酒店管理有限公司签署战略合作协议。据36氪报道,至4月底,丽呈旗下开业酒店数量突破200家,客房数突破3万间。

旅悦酒店集团:成立于2016年,经去哪儿网内部孵化而成,携程集团战略投资。旗下拥有民宿酒店品牌花筑、高端酒店及度假村檀程、标准中端酒店蔚徕、特色中端酒店柏纳等。

无疆酒店:成立于2019年的单体酒店轻连锁品牌,获得携程战略投资,聚焦中高端酒店市场。但是该品牌已经停止运营,并于2020年4月30日与全体员工解除劳动合同。

上述酒店集团,大多是国内酒店龙头企业。其中,华住酒店、首旅酒店、亚朵酒店、开元酒店分别处于2020年中国饭店集团60强的第2位、第3位、第10位、第11位。他们拥有的客房数分别为601412间、407450间、66618间和59231间。

既是股东,在业务上又能彼此协同,由此可见携程在酒店领域的话语权不言而喻。

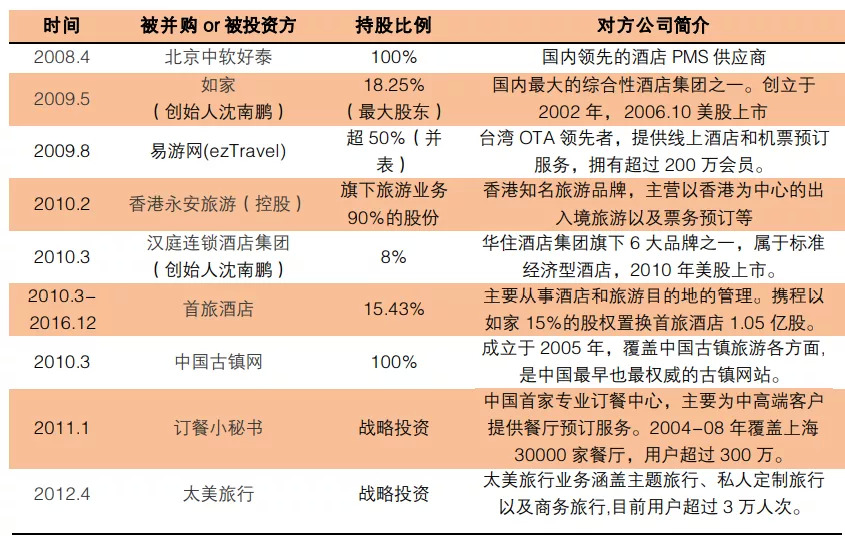

02 成长史,也是收购史

在2020年斩获183亿营收的携程,酒店预订、交通票务、跟团游、商旅业务占比分别为 38.92%、38.99%、6.77%和 4.79%。酒店和交通票务预订始终是公司主要的营利来源。

要细数携程旗下板块并不难,携程目前已经实现产业链整合,为一站式服务奠定基础。而在这个过程中,携程的惯用手法是收购和战略投资。

从2000 年并购国内最大的电话订票中心-北京现代通运,从而提高对下游低价酒店的谈判力起,携程就开始了自己的成长之路。彼时,携程还以旅行业务为主。于是在2002年收购北京海岸航空服务有限公司,2004年与上海翠明国际旅行社进行战略合作。

在2008年至2012年间,携程开始大面积的介入酒店领域。

此后的2013年至2017年,携程开始进行资源整合,快速打通产业链,实现规模扩张。连续投资并购途风网、同程网、途牛网、去哪儿网、印度 OTA 巨头 Make My Trip、Skyscanner 等 20多家公司。

整体来看,携程凭借纵向发展优势,基本涵盖了机票、酒店、门票、度假等整个产业链,又在门票领域收编同程,在度假领域手握途牛。

在这一轮轮的收购中,携程已经从最初的“水泥+鼠标”,变成现在的“高品质+全球化”,中高端客户服务及出境游业务成核心优势。这种竞争壁垒和门槛,已经成了携程自身的重要护城河。

03 酒店业务成主要支撑

占比超3成的酒店预定业务,是携程的主要营收支撑板块。2020年是特殊情况,受疫情因素影响,酒店业务营收几乎出现腰斩。而在2016年-2019年,该公司的酒店预定业务复合增速为22.74%。

至2021年第一季度,携程酒店业务再次复苏至15.8亿元,同比增长达36.8%。

显然,酒店预定业务受到出行需求的影响。在短期来看,出行需求受到疫情防控影响。长期来看,出行需求与国家整体发展趋势相关。此处可延展的内容较多,《酒管财经》此后会专门撰文讨论。

而在酒店业务内部,还可做出更多细分。众所周知,携程主打高端产品和精品酒店,其在国内高端酒店业务营收占总酒店业务的比例高达 70%-80%。

早在2012年11月,携程已与万豪、君谰、港中旅维景、海航、粤海、华侨城、书香等国内高星级酒店集团达成战略合作;随后与雅高、凯悦开启的全球合作新模式,更是将携程与国际高星酒店集团的合作推向高潮。

在高端化的定位上,携程高端酒店营收增长始终保持较快速度。2017年至2019年,携程国内高端和低端酒店营收复合增速分别为 25%和 6%。

但是,需要注意的是,美团的低价高频策略竞争,已经影响到了携程的酒店业务。在2015年至2020年间,集团的酒店业务佣金率从 10.5%降至 7.3%,成交额增速亦呈下降态势。

并且随着国内酒旅业竞争加剧、交通直销模式深入,携程旅行和去哪儿平台的佣金率均小幅下降。去哪儿在疫情期间为恢复订单量,采取大幅降价措施,2020年佣金率几乎降为 0。不过,这种状态也不会长期存在。偏向高端酒旅的携程旅行佣金率显著高于去哪儿,将维持 8%以上的水平。

更加重要的是,携程发力的高端酒店板块,其市场扩容迹象明显。2017-2019年,经济型客房数量增速从 13.6%下降至 2.6%,而中高档客房合计数量增速分别为 2.3%、15.3%、10.2%。这意味着未来携程在高端酒店的增长空间仍然存在。

参考资料:

平安证券:《深度复盘OTA龙头,蛛网式布局迈入全球化》

空间秘探:《携程“死守”高星酒店》

评论