文|IPO日报 邹煦晨

编辑|吴鸣洲

8月19日,安徽铜冠铜箔集团股份有限公司(简称“铜冠铜箔”)即将创业板IPO(首次公开发行股票)上会,接受上市委的审议。

而这距离铜冠铜箔从上市公司铜陵有色分拆出来,还未满一年。

号称“国内规模最大”

据了解,铜冠铜箔的注册地址为安徽省池州市。IPO日报初步统计,如果铜冠铜箔成功上市,或成为当地第三家A股上市公司。

铜冠铜箔在申报稿中表示,公司产能合理分布于 PCB 铜箔和锂电池铜箔领域,且在两个产品领域的市场占有率均位于行业前列,系国内规模最大的电子铜箔全产业应用企业。

不过,在上会稿中,铜冠铜箔将上述描述改为“国内规模最大的电子铜箔全产业应用企业之一”,加上了“之一”两字。

发行人竞争优劣势分析摘要,数据来源:申报稿

2018年至2020年(下称“报告期”),铜冠铜箔的营业收入分别为24.11亿元、24亿元、24.6亿元。铜箔业务系公司主营业务收入的主要组成部分,报告期内占主营业务收入的比例分别为 91.31%、91.61%及 94.71%。

铜冠铜箔生产铜箔的主要原材料为阴极铜,即通过电解方法提纯出的金属铜,也叫电解铜。公司铜箔产品售价采用“铜价+加工费”的定价方式,因此,铜价波动将直接影响铜箔产品价格,继而影响公司收入水平。

值得一提的是,铜陵有色目前持有铜冠铜箔96.5%的股份,控制能力较强。铜冠铜箔的阴极铜主要向铜陵有色采购,报告期内的采购金额分别为16.35亿元、16.06亿元和 16.99亿元,占营业成本的比例分别为81.05%、75.30%和75.52%,关联采购比例较高。

对此,铜冠铜箔解释称,公司所在地与其他供应商距离较远,如从替代供应商处采购阴极铜,铜冠铜箔将产生较高的运费和额外仓储保管费。

铜冠铜箔报告期内净利润分别2.27亿元、9962.79万元、7219.39万元。如果使用替代供应商,公司测算报告期内净利润分别约为2.15亿元、8700万元及6000万元,合计下滑3658.3万元。

利润有起伏

从前文数据也可以看出,虽然有控股股东的供货,但铜冠铜箔报告期内的净利润却连续下降。这主要是铜冠铜箔报告期内加工费下降导致。

公司铜箔业务主要分为PCB铜箔和锂电池铜箔。

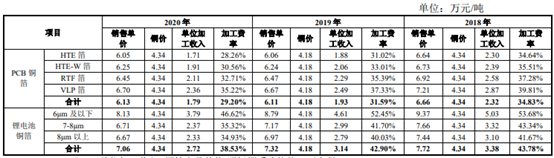

PCB铜箔方面,铜冠铜箔报告期内的加工费分别为2.32万元/吨、1.93万元/吨及1.79万元/吨,主要系 2018 年起,铜箔行业新增产能项目的逐渐投产,铜箔供需紧张的局面逐步缓释,行业供应量显著提升。与此同时,通信电子正处于 4G 和 5G 的更迭时期,消费者换机欲望明显下降,加之全球经济环境较为低迷,终端电子产品需求下降,导致 2019 年铜箔行业出现一定程度结构性产能过剩的局面,PCB 铜箔产品单位加工收入下降幅度较大。

锂电池铜箔方面,铜冠铜箔报告期内的加工费分别为3.38万元/吨、3.14万元/吨及2.72万元/吨。下降原因包括,2016 年起,受国家新能源补贴政策的推动,动力锂电投资快速增长,吸引国内外铜箔生产商新建锂电池铜箔产线,该等锂电池铜箔新增产能于2019年起逐步释放,市场竞争加剧,导致公司相应降低锂电池铜箔加工费。

加工费摘要,数据来源:问询回复函

不过在报告期后,铜冠铜箔的业绩却发生逆转。

铜冠铜箔预计2021年前三季度营业收入为28.17亿元,同比增长67.41%。其归母净利润增幅更高,公司预计同比增长568.73%,达2.48亿元。而铜冠铜箔报告期内最好的全年成绩也才2.2亿元。

关于业绩增长,铜冠铜箔在上会稿中表示,PCB铜箔方面,消费电子、5G 基站、汽车电子、IDC等覆铜板下游产业的快速发展,整个PCB产业链处于量价齐升阶段;锂电池铜箔方面,我国大力推进碳中和战略目标,新能源汽车、储能系统领域快速发展,使公司锂电池铜箔销量、业绩提升。

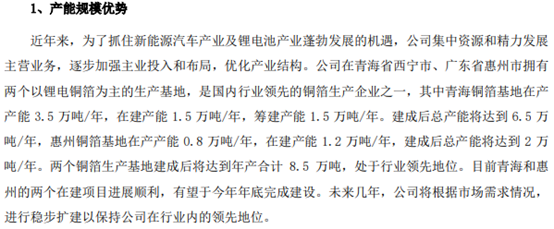

值得一提的是,在此背景下,铜冠铜箔国内竞争对手纷纷抛出扩大产能计划,未来竞争程度或加剧。比如,诺德股份在2021年半年报中表示,公司在青海省西宁市、广东省惠州市拥有两个以锂电铜箔为主的生产基地,其中在产产能4.3万吨/年,在建产能2.7万吨/年,筹建产能1.5万吨/年。未来几年,公司将根据市场需求情况,进行稳步扩建以保持公司在行业内的领先地位。

产能摘要,数据来源:诺德股份2021年半年报

又比如,超华科技在2021年半年报中表示,随着终端消费市场回暖,需求不断增加,公司乘势而上,积极把握产业机遇。2020年11月,公司在梅州新开工了“年产600万张高端芯板项目”及“年产2万吨高精度超薄锂电铜箔项目”;2021年2月,公司与玉林市政府、广西玉柴工业园签订合作协议,投资122.6亿元在广西玉林建设年产10万吨高精度电子铜箔和年产1000万张高端芯板项目,项目建成后将成为全球最大产能和最先进的电子铜箔单体生产基地。

版式褚念颖

评论