记者 辛圆 闫桂花

据新华社报道,中共中央财经委员会周二召开第十次会议,主题是研究扎实促进共同富裕问题。会议特别提到,构建初次分配、再分配、三次分配协调配套的基础性制度安排,鼓励高收入人群和企业更多回报社会。

和初次分配和二次分配相比,“三次分配”受到关注的程度并不高。实际上,早在1994年,著名经学家厉以宁就在《股份制与现代市场经济》一书中指出,市场经济条件下的收入分配包括三次分配。其中,第一次分配是按照市场效率进行分配,第二次分配是政府通过税收调节,第三次分配是在道德力量的感召下,通过个人缴纳和捐献等非强制方式再一次进行分配。

中央首次明确第三次分配为收入分配制度体系的重要组成是在厉以宁发表上述观点的25年后。2019年11月,中共十九届四中全会通过的《中共中央关于坚持和完善中国特色社会主义制度、推进国家治理体系和治理能力现代化若干重大问题的决定》指出,重视发挥第三次分配作用,发展慈善等社会公益事业。

去年10月,中共十九届五中全会后发布的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》再次提出,要发挥第三次分配作用,发展慈善事业,改善收入和财富分配格局。

苏宁金融研究院高级研究员陶金对界面新闻表示,第三次分配可理解为不同于市场主导和政府主导的“第三类分配”,是指出于自愿,在习惯与道德影响下,通过合法合规途径,将可支配收入的一部分进行捐赠,一般而言这一行为更多与公益慈善事业相关联。

他指出,第三次分配是对第一次、第二次分配的补充,第一次分配的主导者是市场,第二次分配的主导者是政府,第三次分配的主导者则是社会。“当社会总体财富积累到一定水平后,公益和慈善事业发展的空间就被打开,其与第一次和第二次分配的互相补充,是对社会公平和缩小贫富差距努力的必要支撑。”陶金说。

至于为何要在第一次和第二次分配的基础上,补上第三次分配这一环,有学者认为,这和“有形之手”——政府与“无形之手”——市场在调节收入方面的能力不完全充分有关。

“市场调节存在差距扩大化和不公,政府调节存在覆盖面不足与力量不够,第三次分配是克服第一次分配的弊端,以及弥补第二次分配不足的重要社会分配方式,是托起社会的‘第三只手’。”中国社会学会原会长、南京大学教授宋林飞在2007年3月表示于《学海杂志》的一篇文章中指出。

改革开放四十年后,尽管中国已跃居世界第二大经济体,并有可能在未来十年之内超越美国成为第一大经济体,但抛开华美的外衣,中国经济内部发展不平衡问题始终未得到根本解决。这种不平衡不仅体现在城乡之间和区域之间,也反映在行业之间。

例如,2020年,广东、江苏这两个经济发达的东部沿海地区经济总量均超过10万亿元,而宁夏、青海和西藏这些地区的经济总量不到4000亿元。

从国家统计局公布的各行业薪酬情况来看,2020年,城镇非私营单位中,年平均工资最高的三个行业分别为信息传输、软件和信息技术服务业、科学研究和技术服务业和金融业,工资分别为17.75万元、13.98万元和13.33万元。而年均工资最少的三个行业——农、林、牧、渔业、住宿和餐饮业、居民服务,修理和其他服务业分别仅为4.85万元、4.88万元和6.07万元。

中国财政科学研究院副研究员苏京春在接受界面新闻采访时表示,以财政为主要手段的再分配环节,虽然已经在很大程度上起到了兼顾公平的作用,但还是不够,亟需以企业和个人为参与主体的第三次分配来帮助实现缩小收入差距的目标。

值得注意的是,第三次分配的主要载体——慈善事业在中国发展相对滞后,且存在很大的上升空间。

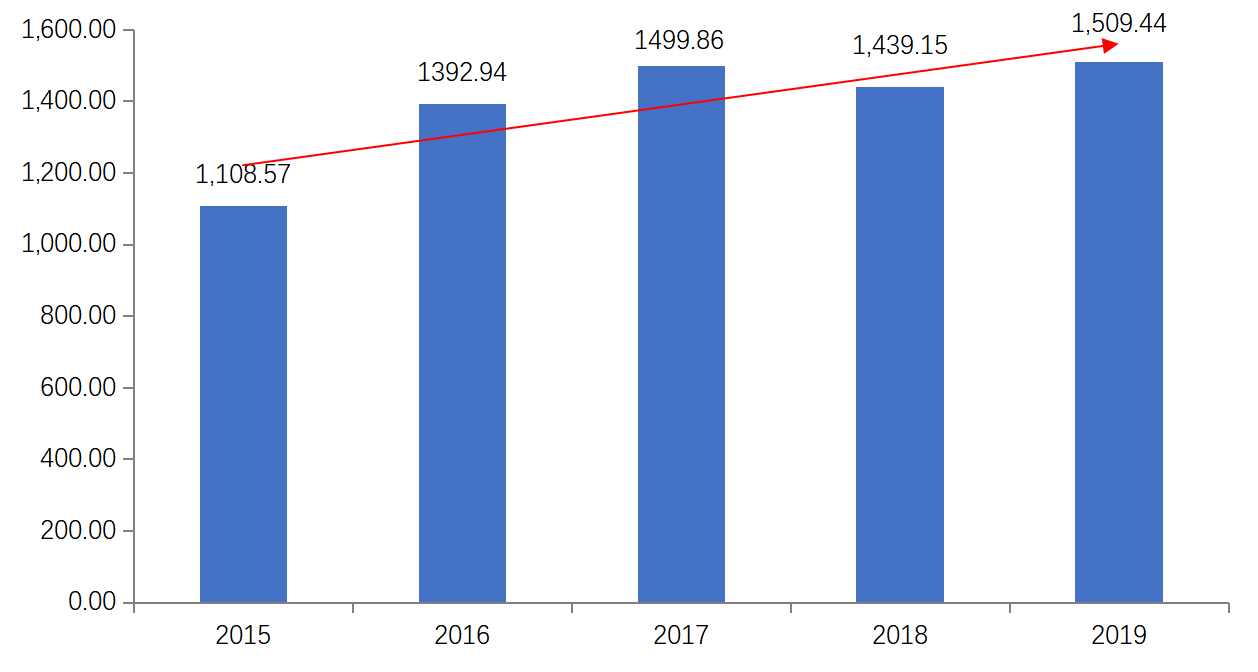

中国慈善联合会发布的《2019年中国慈善捐助报告》显示,2019年全年,中国内地接收款物捐赠共计1509.44亿元,同比增长4.88%。这仅相当于当年中国GDP的0.15%。而且,从2014-2019年的数据来看,增长也并非“一路向前”,而是存在一定波动。

2015-2019年中国慈善捐赠发展趋势

相比之下,美国施惠基金会发布的《2020美国慈善捐赠报告》显示,2019年,美国个人、遗产捐赠、基金会和企业向慈善机构捐赠了约4496.4亿美元,占到美国当年GDP的2.1%。

看完总量再看结构,2019年,中国企业捐赠款物931.47亿元,同比增长4.56%,占捐赠总量的61.7%;个人捐赠金额398.45亿元,同比增长10.54%,占捐赠总量的26.4%。从美国的情况看,2019年,美国个人捐赠占比约为70%,是捐赠的最大来源,企业捐赠仅占到5%。

也就是说,目前在中国,参与第三次分配的主体仍然以企业为主,但从增速来看,个人的意愿在明显提升,这也意味着未来个人层面的捐赠还有很大提升空间。

从捐赠的投向来看,2019年,中国慈善捐赠投向教育、扶贫和医疗这三个领域的资金最多,分别为440.31亿元、379.02亿元、272.23亿元,占到捐赠总额的72%。而美国近30%的捐赠流向宗教领域,是接收捐赠比例最高的领域,其次为教育,占到14%,再次为社会服务,占到12%。

专家学者认为,未来中国的慈善事业还有很大发展空间,当然这需要从多个方面鼓励支持。

首先是完善法律制度。清华大学副校长杨斌去年1月在《学习时报》撰文指出,尽管《慈善法》2016年就已出台,民政部及相关部委还发布了21项公益慈善领域的政策文件促进公益慈善事业规范化和可持续发展,但各地还需要为这些法律法规的落地做出更为细致的制度性安排,把法律规定转变为推动慈善组织发展的动力。

其次,专家学者认为应适时开征资本利得税、遗产税等富人税,部分税收收入可注入公益基金会、慈善机构等组织。“这些机构和组织所带来的第三次分配实际上在社会生活中和收入分配中会起到很强的调节作用,而这些组织具有持续稳定的资金来源和资金基础是这一切形成的前提条件。”苏京春说。

第三,中国需要形成多层次的慈善事业发展模式。杨斌指出,第一个层次是政府主导,慈善组织由政府直接进行管理运营,通过财政支持以及动员社会成员等方式来筹集资金;二是社会主导,慈善组织由民间私营部门运营,依靠平等竞争机制,通过减税和免税等方式获得政府资助;三是政府和社会相结合,政府主要承担监管责任,并适当运用财政杠杆和“负向挤出效应”撬动全社会慈善捐赠。

第四个方面和税收有关,要加大个人所得税中对捐赠的扣除额度,从而调动个人参与第三次分配的积极性。根据《个人所得税法》及其实施条例,个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。相比之下,美国慈善捐赠在个人所得税中的可抵税比例为50%。

评论