记者 |

编辑 | 陈菲遐

8月17日深夜,双汇发展(000895.SZ)的“废太子”万洪建发出《万洪建:我眼中的父亲和万隆》一文,向市场扔出一枚重磅炸弹。18日开盘,万洲国际(0288.HK)和双汇发展的股价都大幅低开。虽然万洲国际称该文章指控不实,但仍难阻股价跌势。截止当天收盘,万洲国际股价下挫11.33%,双汇发展收跌5.53%。

万洪建在文中直指万洲国际和双汇发展之间进行违规关联交易的问题。

事实上,界面新闻刚刚就中报中双汇发展与万洲国际中存在的关联交易输送利润作出报道。如果进一步梳理两家公司自2013年以来的关联交易,会发现更多问题。

关联采购累计达367亿元

双汇发展和万洲国际之间确实充斥着频繁的关联方采购。

双汇国际(万洲国际前身)在2013年以71亿美元收购全球最大生猪屠宰商史密斯菲尔德食品公司(下称史密斯菲尔德),其业务涵盖生猪养殖、生猪屠宰、肉制品和生鲜猪肉的加工和销售等业务。至此,双汇发展与史密斯菲尔德也成为了同一企业控制下的关联方。

在收购史密斯菲尔德之后的2014年,双汇发展就开始向其采购冷冻猪肉,至今从未间断。双汇发展向史密斯采购冷冻猪肉的价格是按照协议价格,除2014年以现金结算外,其他时间以银行转账的方式结算。多年来,双汇发展向史密斯菲尔德采购的冷冻猪肉基本占关联交易的50%以上,尤其是2019年和2020年关联采购金额出现翻倍式增长。2014年至2021年上半年,双汇发展合计向史密斯菲尔德采购了366.84亿元的冷冻猪肉。

巨额关联交易还在继续。2021年上半年,双汇发展向史密斯菲尔德采购的金额达到60.6亿元,占同期关联交易总金额83.3%。但事实上,这一操作并不符合商业逻辑。

今年以来,中国和美国猪肉价差在收窄。目前,我国22省平均猪肉价格为22.6元/千克,相比年初的48元/千克已经腰斩。而美国猪肉价格却持续飙升,今年年初为50.75美元/英担,6月份已经上升到80.92美元/英担。在国内猪肉价格下降国外价格飙升的前提下,双汇发展依然持续在向海外采购猪肉,这也直接导致了2021年上半年双汇发展营业收入和归母净利润分别下滑4.02%和16.57%,净利率从2020年三季度的9.94%下降到2021二季度的6.65%。双汇发展也承认,中外进口差价收窄使得肉制品吨利下降。

猪肉价格的变动也直接引起了资产减值,万洪建文中也提到进口猪肉造成双汇发展损失超过8亿元一事。界面新闻统计了自2014年以来双汇发展的资产减值项目如下:

可以看出,双汇发展资产减值项目金额逐年增加,占利润总额比例也越来越高。根据年报披露,从2015年至2020年,双汇发展资产减值项目主要是因为冷冻猪肉库存减值。这样看来,随着双汇发展进口冷冻猪肉的增加,其减值对利润造成的不利影响也在不断增大。今年上半年,双汇发展又计提了6.53亿元的资产减值。从2015年至2021年6月,双汇发展累计资产减值损失为28.32亿元。

频繁的关联方收购

除了日常经营中的关联交易,双汇发展和关联公司之间也曾进行过数次关联方收购。其中主要交易均涉及罗特克斯有限公司(下称罗特克斯)。罗特克斯为万洲国际的子公司,是双汇发展的控股股东。

2020年5月,双汇发展以总对价金额7.3亿元收购了罗特克斯持有的6家公司的股权。这6家公司分别为上海双汇发展、意科公司、杜邦蛋白、杜邦食品、芜湖进出口、上海史蜜斯,评估值分别为7.86亿元、2262.5万元、4813.02万元、1.19亿元、8.73亿元、1.02亿元。除上海双汇发展市盈率估值29倍略高于行业平均外,其他公司估值都处于合理范畴。该交易目前仍未实施,处在董事会预案阶段。

另一笔交易发生在2019年7月。双汇发展向罗特克斯发行股份吸收合并双汇发展集团获深交所有条件同意,该交易对价约401.67亿元,但不涉及现金交易。交易前,罗特克斯通过双汇发展集团直接持有双汇发展59.27%股权,又直接持有双汇发展13.98%股权,两者合计持有股权73.25%。交易完成后,双汇发展集团注销,罗特克斯直接持有双汇发展73.41%的股权。这一交易目的是为了减少上市公司关联交易,简化持股架构。但值得注意的是,这一交易引起证监会反复问询的点,恰恰是双汇发展集团在被合并前夕将与双汇发展交易最为频繁的物流公司移出交易范围。因此,交易也是疑点重重。

一手分红,一手定增

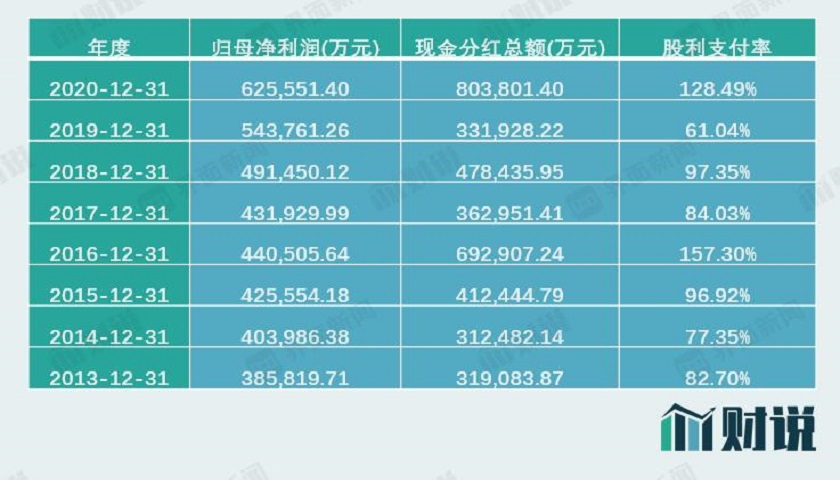

除了关联交易,双汇发展对于分红历来慷慨。当然,作为母公司的万洲国际也获利不菲。罗特克斯2012年7月成为了双汇发展的控股股东,持股比例达到73%。2013年至今,双汇发展累计现金分红达到371亿元。如果按照罗特克斯的持股比例估算,罗特克斯共获得分红收入270亿元。

尤其是在2020年,双汇发展的股利支付率达到128.5%。

慷慨分红的双汇发展并非“不差钱”。公司去年曾抛出70亿元的定增方案,主要用于布局上游养殖业务和补充流动性。共有22家机构投资者以48.15元/股的价格参与定增,限售期均为6个月,今年4月19日已解禁。

在父子内斗升级背后,业务的下滑以及战略布局问题正在“掏空”双汇发展。

评论