文|蓝媒汇 杨蕾

2021年夏天,社区团购开启了第一轮洗牌。

7月以来,早期入局社区团购的电商平台同程生活、食享会先后倒下。前者因经营不善,公司决定申请破产;后者则是武汉总部人去楼空、创始人离职、供应商货款未结、员工薪资被拖欠。

同程生活和食享会并不是两个小玩家。在巨头未入场之前,同程生活是仅次于兴盛优选的行业老二;而食享会是疫情期间,武汉社区团购创业公司的样本,但最终还是没能抵过资本涌入后竞争加剧的战火。

随着同程生活、食享会的轰然倒下,社区团购风口或将迎来拐点。

种种现象说明,一年前炙手可热的社区团购,不香了。

AI蓝媒汇走访了几家社区网点,其中绝大部分团长身兼数职,既经营自家超市,也是菜鸟驿站管理人员,还是多多买菜、橙心优选、美团买菜等平台的团长。

天津某区域超市团长常磊告诉AI蓝媒汇:“团购买菜去年去年冬天还是挺火的,现在越来越不行了,夏天太热东西都不方便保存,人们不来自提,放着都坏了。我现在即便是身兼多个平台的团长,也只有寥寥几单。我们主要还是靠快递管理赚点小钱。”

从年初堆满货架的商品,到如今零零星星的几单,在消费端也能明显看出社区团购哑火。

火不过一年,也让人不禁思考,社区团购真的是门好生意吗?

商业模式并未跑通

7月6日凌晨,社区团购品牌同程生活创始人兼CEO何鹏宇发表内部信表示,同程生活将做出战略调整。由于在C端的业务已经无法和巨头们展开正面竞争,何鹏宇寄希望B端业务,放弃原有的社区团购业务。

但是,转型谈何容易,胳膊已经拧不过大腿了,这在外界看来,算是最后的挣扎。

短短一天之后,同程生活再度宣布,因为经营不善,公司决定申请破产。这也是2020年社区团购大战后,第一家申请破产的社区团购企业。

同程生活的倒下,给社区团购的创业公司,释放出一个重要的信号:巨头的蚕食下,小兵小虾已经没有生存余地。

但一年前,并不是这样。

某电商从业人员曲梁对AI蓝媒汇讲,“巨头未入场之前,社区团购这门生意相对平稳,有竞争也是基于供应链和技术创新以及服务上的竞争。巨头进入之后,游戏难度升级,拼的就是资本了。”

的确,发令枪响之后,2020年6月,滴滴推出“橙心优选”;7月,美团成立“优选事业部”;8月,拼多多上线“多多买菜”;9月,阿里成立“盒马优选事业部”;10月,字节跳动旗下的今日头条上线了“今日优选”;11月份,在京东的会议上,刘强东表示要亲自挂帅出征,打好社区团购这一战。

到2021年年初,社区团购在全国形成了5+5的结构,5家平台巨头京东、阿里、美团、滴滴、拼多多,和5家创业公司兴盛优选、十荟团、食享会、同程生活、美家优选。

经过一年的厮杀混战,5家创业公司基本上面临溃不成军。其中,美家优选2020年年底被京东收购了,同程生活7月初破产,食享会7月底关闭。现如今只剩下兴盛优选和十荟团。

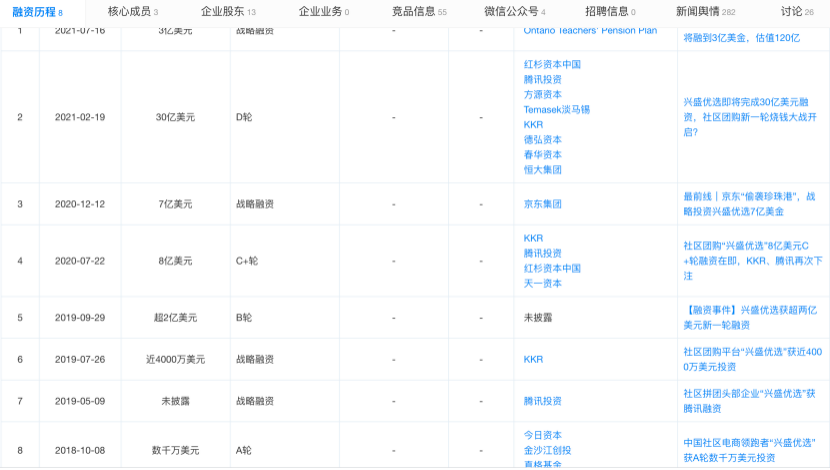

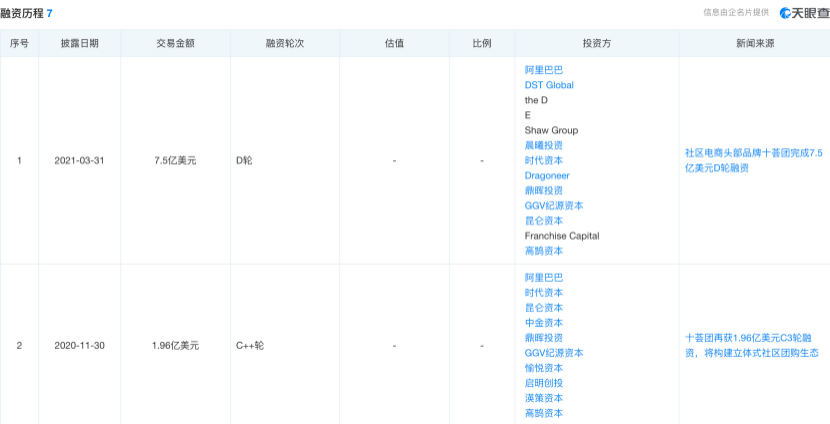

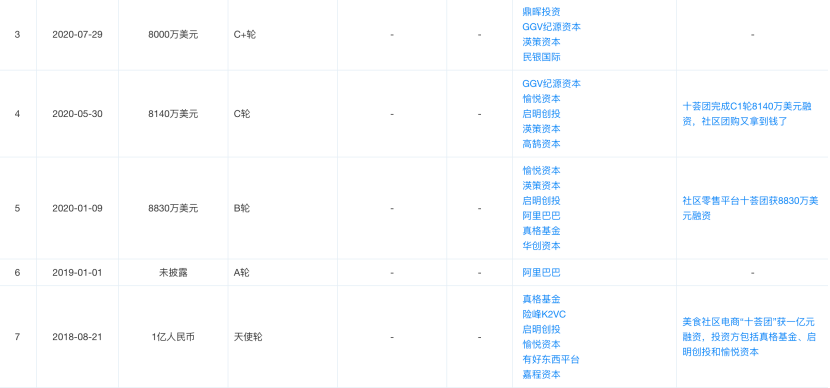

而兴盛优选和十荟团已经是连续融资7-8轮的独角兽,翻看其融资历程,不难发现兴盛优选背后站着腾讯,而十荟团背后则是阿里巴巴。

也就是说,这场社区团购的仗打到现在,已经不是创业公司和巨头之间的5V5,也不是巨头和剩下的两家创业公司5V2,而是一场阿里、腾讯、美团、拼多多、滴滴和京东的决胜之战。

有消息称,2021年,美团优选、多多买菜将年交易总额目标分别确定为2000亿元和1500亿元,橙心优选和兴盛优选则分别为1000亿元和800亿元。

但实际上,社区团购的火热程度已经远不比去年冬天。特别是受夏季线下果蔬供应充足、冷链建设不及预期以及政策限制平台给用户补贴的影响,社区团购连续多月进入淡季。

归根结底,社区团购还是依托于生鲜电商平台发展起来的一个赛道,而今夏会出现长周期的淡季,甚至“熬死”了一批平台,也从侧面反映出,社区团购的商业模式尚未跑通。

社区团购造成多维度内卷

在消费者端,提到社区团购,人们大抵会有这样的认知:“某某买菜平台。”

事实是,社区团购绝不仅是卖菜,卖菜只是一个流量入口。覆盖人们生活最后一公里的方方面面都是被平台抢夺的对象。

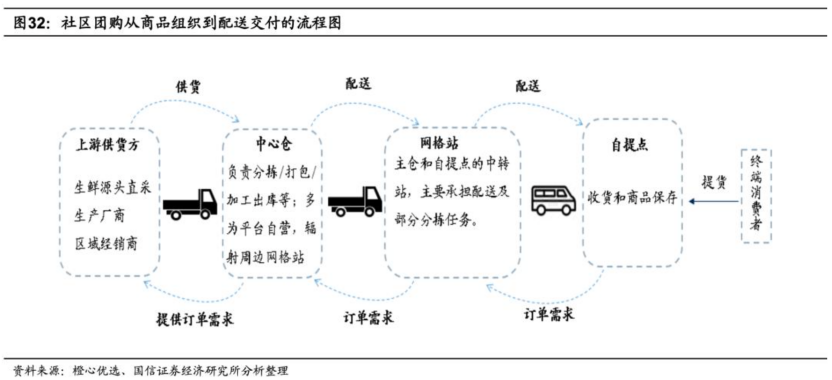

简单来说,社区团购的供货体系是完全游离于传统供应体系之外的。

就拿卖菜举例,社区团购的供应体系是由上游供应方供货到中心仓,在通过各方物流配送至网络站,再从网络站配送到自提点,最后由消费者自行取回商品。

而传统的供应体系是,由上游供应商物流送至大型集贸市场,再分散到各个小型集贸市场,由小商小贩进货售卖给消费者。

实际上,社区团购的加入,并没有更加节约资源,而是重新建立了一套新的体系。最终,消费者还是要自行解决最后一公里的麻烦。

北漂小林是个网购达人,但她还是更喜欢使用京东到家、每日优鲜、叮咚买菜等直接“到家”的平台,正如她所说,“社区团购需要我去小区超市自提,这提供的还是“到店”的服务,那我干嘛不直接在超市买呢?”

诚然,在一二线城市,社区团购解决了一些白领下班买菜难的问题,但这仅仅是一小部分人的需求,并非大众刚需。更别提,下沉到三四线城市,家门口的菜市场基础设施就已经相当完善,社区团购将会造成更大的资源浪费。

目前,唯一吸引消费者的,就是平台的让利补贴。“低于市场价才会下单,平时还是去市场买方便。”一位二线城市宝妈坦言。

除了资源的二次浪费,社区团购显露出的弊病来自于供应体系的各个层面。

上游供应链怨声载道,“过去经销商都是先给我打款,再提货,不管卖得怎么样我先把钱赚了,现在巨头的社区团购不给我打款,从经销商低价拿货,然后低于市价来卖,销量没多少,倒把我的价格体系打乱了,我当然会选择维护原来的经销体系。”

个体经营的小超市便利店已经躺平认锤,不少团长都是便利店的经营者,他们在自我矛盾着,一边佛系经营自家超市,一边给平台当团长。

但是,底层的团长也担心平台过河拆桥,惶惶不安,“如果未来这些人都转移成巨头的用户,流量都聚集到巨头的APP里,自己还有什么价值?平台要的是数据,不关心质量,也不关心团长,无非就是有钱有实力,可以烧钱砸。”

对于用户端而言,他们担心巨头把其他玩家都干掉后垄断市场,然后开始涨价收割。毕竟,曾经的外卖大战、网约车大战,平台早已经把烧钱补贴的路子玩得驾轻就熟。

不过,这一切随着社区团购大战度过第一个平淡的夏季后,将会有一个暂时的缓冲。当资本趋于冷静后,平台也会重新思考社区团购未来的走向。

评论