记者 |

编辑 | 陈菲遐

多家休闲零食企业中报的发布,让投资者看到了这个行业正变得差强人意。线下起家的洽洽食品(002557.SZ)和盐津铺子(002847.SZ)归母净利润都不及投资者预期,盐津铺子的归母净利润更是大幅下滑60%。线上品牌三只松鼠(300783.SZ)和良品铺子(603719.SH)虽然维持了表面的增长趋势,但停不下来的销售费用正在侵蚀利润。

休闲零食个股的股价表现早已有所预示。

从去年下半年开始,休闲零食个股股价一路走低。三只松鼠和良品铺子的市盈率估值从去年中的超过100倍,回落至如今的30倍左右;盐津铺子和洽洽食品今年以来股价跌幅分别为50%和26.2%。

是什么让曾经历高光时刻的休闲零食集体遭遇滑铁卢?他们的风险是否已经充分释放?谁将有望率先复苏?

收入增长遇瓶颈

休闲零食行业整体触礁最明显的表现就是营业收入增长出现疲软。

问题并没有出在行业规模上。据商务部数据,从2006年的4240.36亿元增长至2016年的22156.4亿元,增长幅度达422.51%,年复合增长率为17.98%,零食行业总产值规模呈现快速增长的趋势。根据预测,2021年零食行业总产值规模将接近3万亿元。欧睿数据显示,2018年美国人均休闲食品消费量约为中国的6倍,日本约为中国的3倍。随着人均可支配收入逐渐提升,我国人均零食消费量仍有巨大增长空间。而且,2019年我国休闲食品行业CR5仅为16.3%,而全球休闲食品行业CR5为25.6%。由此可见,无论是从人均休闲零食消费角度还是从行业集中度来看,我国休闲零食行业谈天花板还为时尚早。

休闲零食企业遭遇增长瓶颈,问题并不出在行业空间,那么原因恐怕在于销售渠道的变化。

从京东和淘宝平台有关休闲零食销售的数据便可窥知一二。以三只松鼠为例,WIND数据显示三只松鼠在天猫平台的销售数据从2020年5月转为下滑,下半年月均下滑44%。京东平台的销售数据则是2020年9月开始下滑,月均下滑30%。可以看出,京东平台的表现优于天猫平台。同样情况还出现在良品铺子和洽洽食品的销售数据中。这种现象的背后也许是老的电商平台流量红利正在衰减,而新的电商平台正在崛起。

事实上,对淘宝平台流量冲击更大的或许是拼多多。三线以下城市、乡镇与农村的人口规模接近10亿,如此庞大规模人口背后的消费潜力不容忽视。深耕下沉市场的拼多多仍有充足流量红利待挖掘。而且,拼多多以及物流体系可以为众多代工厂商提供直接面向终端消费者的机会。不经过品牌方加价,这些厂商以低价产品迅速吸引了大批消费者。在拼多多上以“休闲零食”搜索,排名靠前的并不是这些上市公司的产品。

社区团购的影响也不容忽视。盐津铺子就将业绩大幅下滑的原因直接甩锅社区团购。盐津铺子表示其低估了社区团购等新零售渠道对传统商超渠道影响,2021年上半年公司在商超渠道人员推广、促销推广等相关市场费用投入过多(有冗余),但商超渠道销售收入增长及渠道业绩未达预期。不仅仅是盐津铺子叫苦,一些以传统商超为主要渠道的农副产品企业也表示,社区团购对线下商超的人流量有不利影响。不过,社区团购本身也正经历洗牌,未来将对休闲食品企业现有渠道产生何种影响仍有待观察。

除了渠道变迁的冲击,进入门槛低、同质化严重也导致休闲零食企业竞争激烈。除了拼多多上一批以低价抢夺市场的休闲零食厂商,还有更多企业获得融资杀入休闲零食赛道。来自IT桔子的数据显示,今年上半年,食品饮料领域有80起投资事件,金额达到122.65亿元,远高于2015-2020年间任何一年的全年投资额。其中,不乏休闲零食领域的后起之秀,高举“产品创新、快速迭代”大旗,企图瓜分行业成长红利。

停不下来的销售费用

面对越来越激烈的竞争,多数休闲食品企业选择沿用过去“销售费用”开路的策略,盐津铺子和良品铺子就是典型代表。然而,从结果来看,靠销售费用投入的拉动效率越来越低。

盐津铺子今年上半年投入销售费用2.96亿元,同比增长37.9%,占营业收入的百分比达到27.8%,比去年末增加3.8个百分点。良品铺子今年上半年销售费用支出为9.7亿元,同比增长30.8%,占营业收入的比值也增加2个百分点到达21.9%。

反观他们的业绩,盐津铺子和良品铺子均出现增收不增利的情况。盐津铺子在营收增长12.5%的情况下,净利下滑59.8%。良品铺子今年上半年净利润只有1.94亿元,仍不及2019年上半年,但营业收入比2019年同期增加26%。主要原因就是因为销售费用大幅增加,使得净利率出现下滑。

洽洽食品和三只松鼠对于销售费用的投入稍显克制,分别只增长了6.5%和10.8%。与此同时,洽洽食品和三只松鼠营业收入只增长了3.76%和0.17%。可以看出,即使控制了销售费用增长,其营收增速依然不及消费增速。在没有销售费用拉动的情况下,他们的营收增长几乎陷入了停滞。显然,众多休闲零食品牌都患上了“销售依赖症”。

更需警惕的是,面对众多虎视眈眈的新品牌和新崛起的渠道,此时销售投入不足或许会为以后的增长埋下隐患。

库存高企,仍有潜在风险需释放

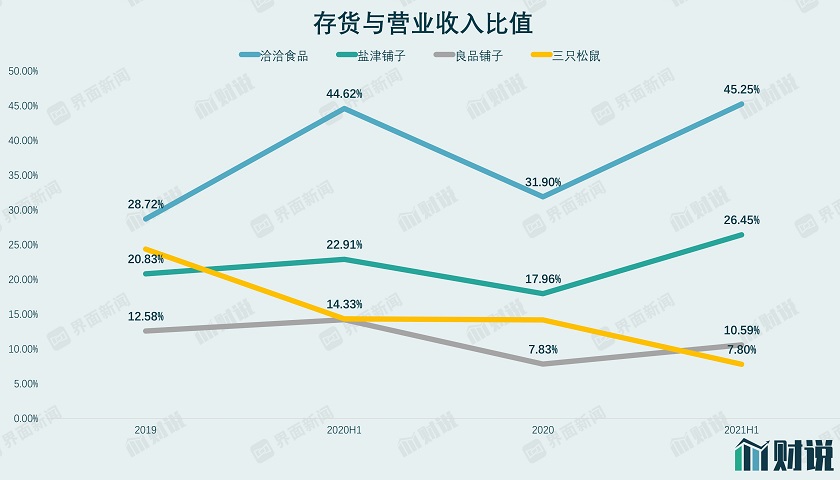

比起三只松鼠和良品铺子这些电商品牌,传统线下品牌面临的问题更多。

首先就是去年疫情的影响仍未全部消退。2020年,疫情冲击最大的就是线下门店。重点布局商超渠道,线下销售占比较高的洽洽食品和盐津铺子都累积了不少库存。2020年底,洽洽食品的库存上升到16.87亿元,同比增长21%。到了今年上半年,其存货才开始回落至10.77亿元。盐津铺子2020年底的存货达到3.5亿元,同比增长20.7%。今年上半年,其存货为2.8亿元,同比增长30%。

而线上品牌三只松鼠和良品铺子今年的存货自去年下半年就开始明显回落,说明线上品牌去库存速度要快于线下零食企业。

从存货和当期销售额的比值来看,洽洽食品和盐津铺子存货积压的风险仍没有完全释放,短期内业绩恐将继续承压。今年上半年,洽洽食品存货与营收的比值为45.25%,甚至高于2020年上半年的44.62%。盐津铺子存货和营收的比值也比疫情时期有所上升。因此,下半年洽洽食品和盐津铺子去库存压力将更大。

为了加快库存周转,不排除企业加大打折力度。这样一来,毛利率有可能会受到不利影响。事实上,今年上半年洽洽食品和盐津铺子的毛利率已经有所下降,这可能也是线下零食企业加速去库存的结果。根据今年半年报,洽洽食品和盐津铺子的毛利率分别为30.53%和40.51%,与去年底相比分别下降了1.3个百分点和3.3个百分点。而三只松鼠和良品铺子的毛利率都出现不同程度上升。

患上了销售依赖症的休闲食品企业至今没找到一条行之有效提振业绩的路子,无疑休闲零食行业“内卷”已经开始。

评论