记者丨梁怡

近年来,汽车工业逐渐企稳回升,汽车整车厂商与配套零部件供应商的合作关系更加紧密,也为汽车零部件供应商的发展带来机遇。

近日,致力于汽车轻量化领域铝合金零部件研发、生产和销售,主要产品为涡轮增压器精密压气机壳组件的无锡锡南科技股份有限公司(简称“锡南科技”)创业板IPO进入问询状态。

值得关注的是,锡南科技专攻精密压气机壳组件,导致产品结构单一且存在严重的大客户依赖症,上游铝原材供应商实力存疑,一供应商神秘注销,今年还将面临原材料价格上涨的压力。

产品结构单一,存大客户依存症

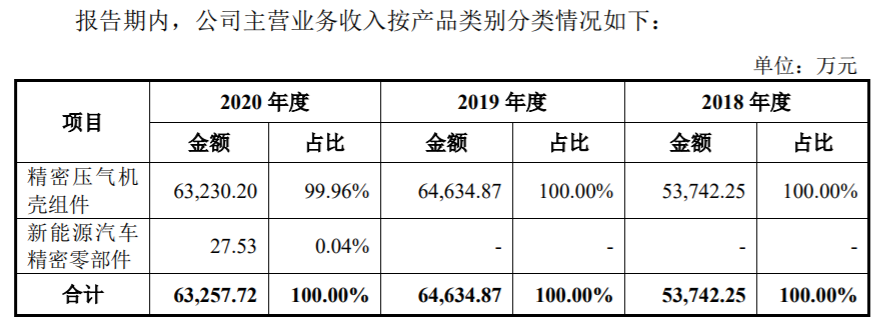

财务数据显示,报告期内(2018年-2020年)锡南科技实现营业收入分别为5.79亿元、6.86亿元和6.81亿元,净利润分别为1.08亿元、1.17亿元和1.19亿元,其中2020年业绩停滞不前。

具体来说,报告期内精密压气机壳组件是公司的主要收入来源,占主营业务收入的比例分别为100%、100%和99.96%,产品结构非常单一,其中,2020年该产品出现销售乏力的现象,原因在于销售单价和数量同比双双下滑。

但值得一提的是,专攻精密压气机壳组件也为公司获取市场份额带来优势。

根据盖瑞特2020年度报告,全球涡轮增压器市场销量约为4400万件,以涡轮增压器与压气机壳1:1的配比关系估算,锡南科技2020年精密压气机壳组件销量为683.82万件,因此市场占有率约为15.54%。

精密压气机壳组件作为锡南科技的核心产品,下游应用于汽车动力系统领域,由于下游市场集中度较高导致公司存在严重的大客户依存症。

招股书显示,锡南科技的主要客户包括盖瑞特、康明斯、石川岛、博格华纳、博马科技、上海菱重等全球知名涡轮增压器整机制造商。报告期内,公司产品前五大客户(按照同一实际控制人进行合并)营收分别5.21亿元、6.24亿元和6亿元,占总营收的比例分别为89.94%、90.94%和88.14%。

面对产品结构单一和严重的大客户依存症所带来的潜在风险,锡南科技该如何破局?

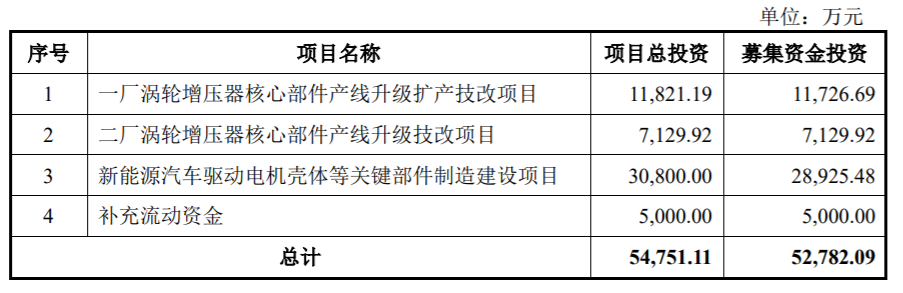

从本次IPO募投项目来看,一方面公司的原有产品涡轮增压器精密压气机壳组件将继续发力,加大升级扩产力度,提高该产品的市场占有率,另一方面投掷重金转向新能源汽车关键部件业务,拓展产品布局和丰富产品结构,进而获取新的盈利增长点。

事实上,在前述主营业务的产品构成中,2020年公司已经出现新能源汽车精密零部件业务。

供应商存疑,原材料采购压力袭来

在公司的主营业务成本中,报告期内直接材料占比均在40%以上,采购原材料以铝型棒材为主,其采购金额分别为1.58亿元、1.84亿元和1.90亿元。

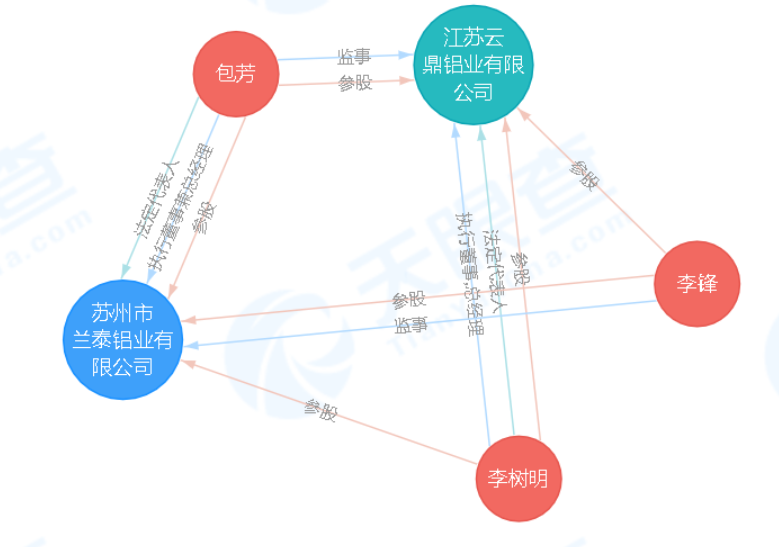

招股书披露,报告期内,锡南科技第一大供应商为云鼎铝业,云鼎铝业包括江苏云鼎铝业有限公司、苏州市兰泰铝业有限公司等,系同一控制下合并口径披露。公司对其采购内容为铝型棒材,2018年、2019年的采购金额分别为1.55亿元、1.81亿元,也就是说同期铝型棒材的采购几乎全来自云鼎铝业,而2020年采购金额下滑至1.16亿元,新增第二大客户内蒙超今,2020年采购金额为0.74亿元。

天眼查显示,江苏云鼎铝业有限公司(简称“江苏云鼎”)成立于2017年7月3日,注册资本为1000万元,实缴资本335.5万元,人员规模小于50人,参保人数为3人,主营金属材料、汽车零配件、专用设备、通用机械及配件、电气机械及器材、化工产品及原料(不含危险品)、五金产品、建筑材料的销售;金属材料的技术服务,疑似实际控制人为李树明,持股40%,包芳、李峰各持股30%。

苏州市兰泰铝业有限公司(简称“苏州兰泰”)成立于2002年6月22日,注册资本200万人民币,人员规模不详,参保人数为0,经营范围主要销售普铝、铝合金锭、铝型材、金属材料、建筑材料、化工原料、机器设备、摩托车汽车配件、五金机电、劳保用品,疑似实际控制人为李峰,持股50%,包芳持股6.25%、李树明持股43.75%,目前已注销,注销日期不详。

不难看出,包芳、李树明、李锋系利益共同体。蹊跷的是,一方面,目前苏州兰泰已经注销,但具体的注销日期不详,但锡南科技2020年对云鼎铝业的采购金额明显较2018年、2019年出现大幅下滑,下滑金额是否与苏州兰泰注销有关?另一方面,由于锡南科技并未披露报告期内对两个公司具体的采购金额,尤其是2018年的采购金额,江苏云鼎于2017年刚成立,那么在人员规模如此小的情况下能否承担锡南科技如此高的铝型棒材采购额?

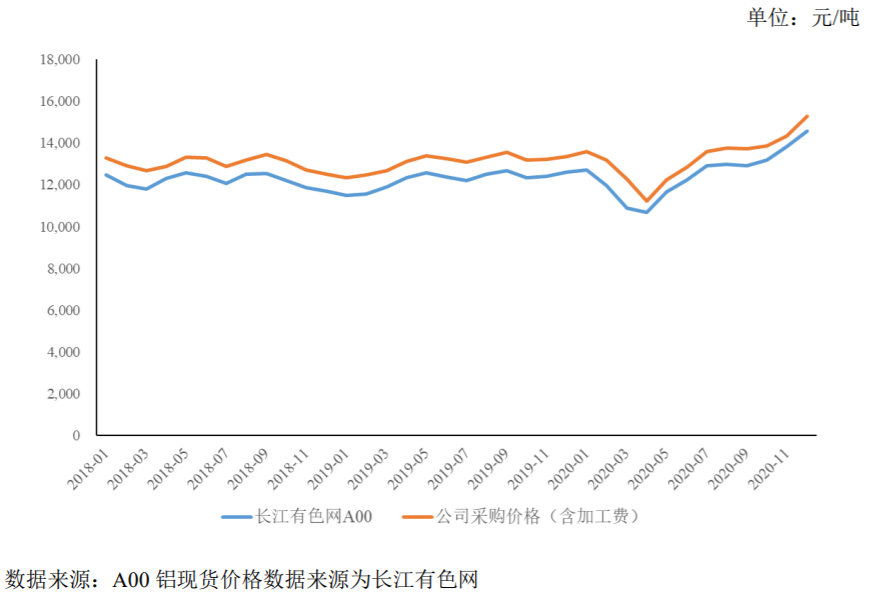

此外,除了供应商疑云,界面新闻记者还注意到公司或将面临铝型棒材采购价格大幅上涨的压力。

招股书显示,铝型棒材的采购价格主要包括铝型棒材自身价格和加工费。由于公司与供应商在一定期间内对加工费的定价较为稳定,故采购价格主要受铝型棒材价格的影响,公司铝型棒材采购单价(含加工费)的变动趋势与长江有色市场A00铝现货平均价格(不含税)变动较为一致,具体如下:

报告期内,公司铝型棒材的采购单价分别为1.3万元/吨、1.31万元/吨和1.35万元/吨,整体价格趋于平稳。

界面新闻记者了解到,2021年以来,受大宗商品涨价影响,铝型棒材的价格出现较大幅度上涨。截至8月24日,东方财富沪铝主力期货报价20430元/吨,因此今年公司的成本端或许已经出现承压情况。

一人提前大额分红,与股东对赌上市

招股书显示,2019年10月25日,锡南科技股东会通过以2018年未分配利润3.49亿元为基础进行了1.5亿元的大额现金分红,这也是报告期内的唯一一次分红。

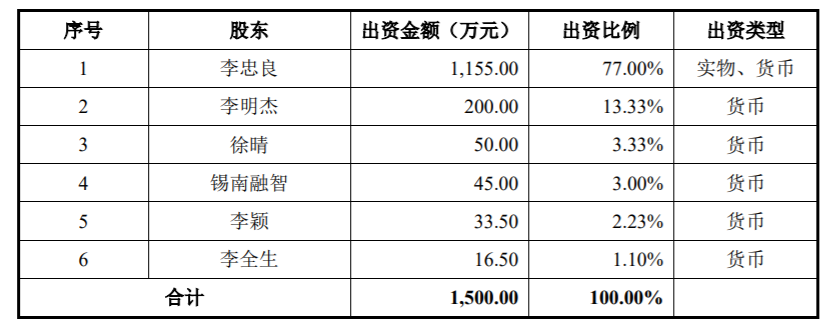

随即2019年12月1日,锡南有限(公司前身)召开股东会,李忠良(控股股东)将其所持有的公司1.10%的股权(对应16.50万元出资额)转让给李全生,2.23%的股权(对应 33.50万元出资额)转让给李颖,3.33%的股权(对应50万元出资额)转让给徐晴,13.33%的股权(对应200万元出资额)转让给李明杰,3.00% 的股权(对应45万元出资额)转让给锡南融智,转让之后股权结构如下:

界面新闻记者发现,此次转股前李忠良持有100%的股权,也就意味着李忠良一个人在前述分红获得全部1.5亿元分红。

截至2020年12月31日,公司未分配利润还有7278.93万元。

2020年3月,锡南有限注册资本由1500.00万元增至1693.6506万元,新增注册资本193.6506万元由金投信安、金控源悦、山水科技以及广州瀚毅4名股东认购,出资比例分别为3.75%、3.00%、1.87%和2.81%。

值得注意的是,金投信安、金控源悦、山水科技于2020年1月,广州瀚毅于2020 年2月先后与公司以及控股股东李忠良签署投资协议书并约定了对赌条例,就投资完成后公司的经营、盈利目标及估值调整、反稀释条款、股权回购等事项予以约定。

上市前夕,即2021年3月上述主体签署《投资协议书之补充协议》终止了对赌协议,但如果锡南科技未能上市则自动恢复。

评论