文|动脉网

一、主要观点

IVD领域近6年融资呈上升趋势,尤其是在2020年疫情刺激下,对核酸检测试剂盒类产品的需求增大,融资呈爆发式增长。2020年全球IVD领域共产生201笔交易,总额超70亿美元,环比上升181%;

全球IVD领域早期融资的事件数比例明显在下降,近几年完成种子轮、天使轮的初创企业越来越少,到了2021年上半年仅有3起种子轮融资,更多IVD企业走向C轮、D轮以后轮次;

分子诊断涵盖IVD领域当前热度最高的技术——基因测序和PCR,是IVD领域里最热门的赛道,对初创企业也更友好,6年累计超250家企业完成早期融资;

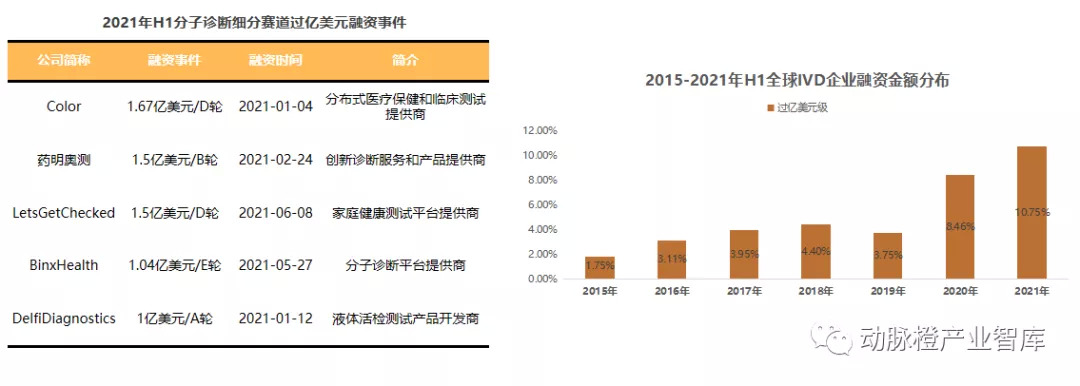

近几年IVD领域融资的交易金额以千万美元级为主,但过亿美元级融资数量明显在增加,2020年产生17起过亿美元级融资占全年融资事件数的8.46%,到了2021年仅半年时间IVD领域就完成10起过亿美元级的大额融资。

二、2015-2021年H1全球&中国IVD领域融资概况

IVD-产业概述

体外诊断是指在人体之外,通过对人体的血液等组织及分泌物进行检测,获取临床诊断信息的产品和服务。体外诊断行业已成为全球医疗领域发展较快、市场规模最大的细分行业之一。根据EvaluateMedTech发布的《2018年全球医械市场概况以及2024年全球医械市场预测》中的数据,2017年全球医疗器械销售总额为4,063亿美元,其中体外诊断市场销售规模约为526亿美元,约占全球医疗器械市场销售总额的13.0%,已成为全球医疗器械行业最大的细分行业。

本报告围绕分子诊断、生化诊断、免疫诊断、POCT、微生物诊断以及血液诊断展开分析。公司分类主要参考官网主推产品或技术。

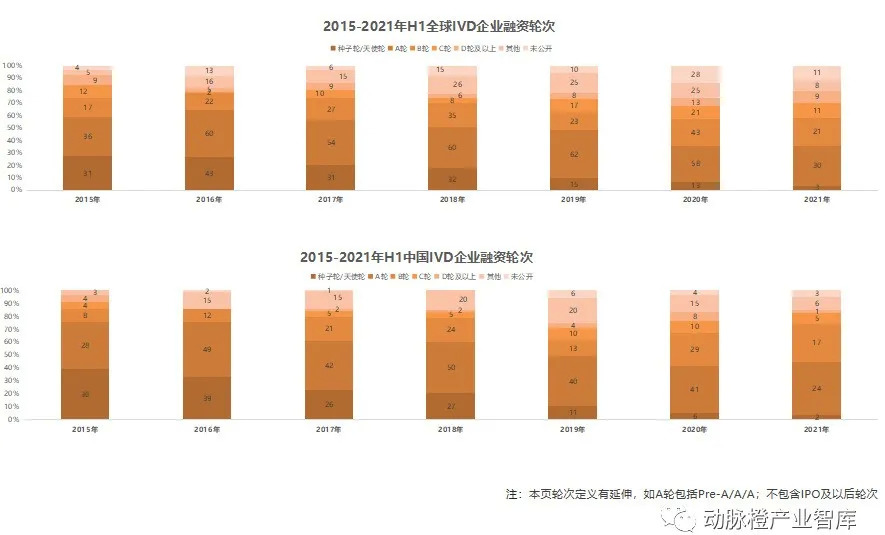

2015-2021年H1全球&中国IVD企业融资趋势

无论是全球还是国内,IVD领域近6年融资呈上升趋势,尤其是在2020年疫情刺激下,对核酸检测试剂盒类产品的需求增大,融资呈爆发式增长,2020年全球IVD领域共产生201笔交易,总额超70亿美元,环比上升181%。2021年仅上半年,IVD领域全球融资总额就已经超过2019年以前几年的全年融资总额,疫情带来的热度不减反增;并且国内在2021年上半年已经完成58起融资,总额近12亿美元。据《中国医疗器械蓝皮书(2019版)》数据显示,近年来我国体外诊断行业一直保持约18%的增长速度,远超全球平均水平。

2015-2021年H1全球&中国IVD企业融资轮次

近几年完成种子轮、天使轮的初创企业越来越少;到了2021年上半年仅有3起种子轮融资,大部分融资都集中在A轮,占全球融资事件数的34%。

早期融资的事件数比例明显在下降,更多IVD企业走向C轮、D轮以上的轮次;例如分子诊断平台提供商Binx Health和Sera Prognostics在2021年上半年都拿到E轮融资,并且两家公司都专注于女性市场;

Sera Prognostics于2021年7月14日在纳斯达克上市,这家位于盐湖城犹他州的公司,提供血液诊断测试以预测早产,跟踪妊娠并发症的风险,2016年推出了PreTRM,通过分析血液中的蛋白质以精准预测早产,帮助更好理解早产的原因,并开发新疗法改善新生儿健康。

全球IVD领域投融资细分赛道当前交易轮次统计

分子诊断依旧是IVD领域里最热门的赛道,涵盖IVD领域当前话题度最高的技术——基因测序和PCR,以至于初创企业层出不穷,超250家企业完成早期融资;基因检测技术是分子诊断赛道的投资热点,2021年上半年贝康医疗、诺禾致源、诺辉健康以及睿昂基因纷纷进入二级市场;值得一提的是,诺辉健康旗下的结直肠癌筛查产品常卫清 在2020年年底拿下中国目前唯一的癌症早筛三类证,将癌症早筛赛道逐渐推向高潮。

2021年H1全球IVD领域资本趋势(1):

过亿美元级融资增加,主要集中在分子诊断赛道

近几年IVD领域融资的交易金额以千万美元级为主,但过亿美元级融资数量明显在增加,2020年产生17起过亿美元级融资占全年融资事件数的8.46%,到了2021年仅半年时间IVD领域就完成10起过亿美元级的大额融资。

过亿美元级融资主要集中在分子诊断赛道上,基因检测公司Color成立于2013年,在2021年1月4日拿到D轮融资后,估值达到15亿美元,该公司主要为客户提供高质量、低价格、合规的基因检测及遗传咨询服务;Color拥有独特的定制软件和先进的经过CAP/CLIA双认证的自动化实验室,可提供与常见遗传性癌症(BRCA1&BRCA2、Lynch综合征以及23个附加基因)和遗传性高胆固醇、心脏病(27个附加基因)等疾病相关以及影响药物反应的基因(14个)检测服务。

2021年H1全球IVD领域资本趋势(2):

IVD领域再续上市热潮,2021年上半年9家中国企业完成IPO

2020年IVD领域有11家企业上市,而2021年上半年就已经有12家企业登陆资本市场,其中有9家中国企业;睿昂基因、诺禾致源、诺辉健康、贝康医疗、之江生物都在分子诊断的基因检测赛道上,诺辉健康、诺禾致源和贝康医疗更是分别拿下了“中国肿瘤早筛第一股”、“NGS科研服务第一股”和“港交所基因测序第一股”的称号;这是继2017年华大基因、贝瑞基因相继上市3年后,基因检测领域掀起的又一次上市高潮。

三、2015-2021年H1IVD 热门赛道&大事件

2015-2021年H1国内IVD领域热门话题(1):

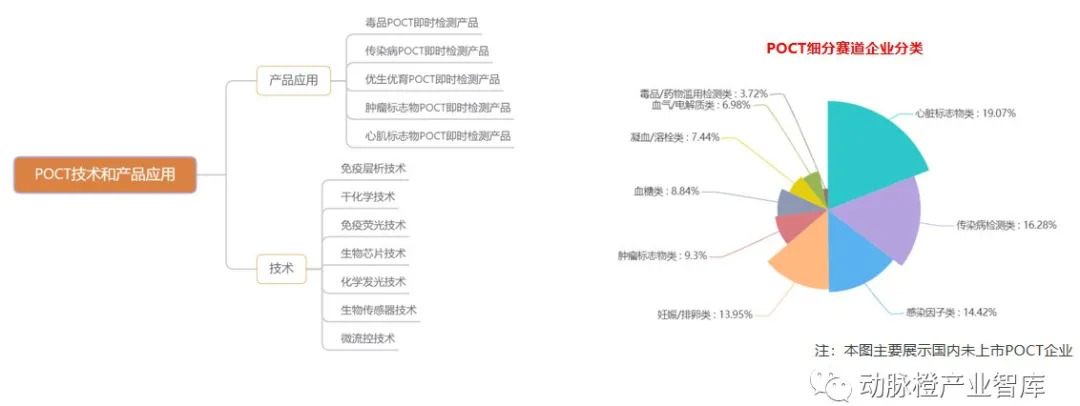

POCT——IVD领域里发展最快的赛道

POCT产品检测时间短、校正不频繁且简单、非专业人员可操作及检测结果可靠等,被广泛应用在医院ICU、手术、急诊、诊所以及患者家中,并且慢性病发病率居高不下,传染病对筛查的即时性要求较高,加大对POCT产品的需求,推动该细分赛道在IVD领域的发展。

《Global Point of Care Testing MarketOutlook 2022》显示,到2022年,全球POCT市场规模预计将达到300亿美元,未来全球POCT市场的增长速度也高于全球体外诊断市场平均增长速度。我国POCT市场目前规模较小,但是拥有全球最高的增长率。

国内企业整体研发实力不足;外企主导中高端市场,国内企业竞争压力大;国内企业资金实力有限,由于国内POCT市场起步较晚,尚处于发展初期,存在巨大的潜在市场。

根据TriMark预测,我国POCT行业从2013年至2021年的年均增长率约为23.51%,预计2019年我国POCT市场规模将达到17.7亿美元,2021年可达到26.0亿美元。到2025年,中国POCT市场规模将达到225亿元左右。

2015-2021年H1国内IVD领域热门话题(2):肿瘤早筛

肿瘤早筛主要指用先于常规手段提示癌症或高风险癌前病变的存在;简单方便的诊断方法、较高的灵敏度和特异性、筛查成本合理的产品更受大众接受,更具有临床推广的价值和可行性。

按筛查种类不同,肿瘤早筛可以分为泛癌种早筛和单癌种早筛。泛癌种早筛针对没有明确肿瘤高危因素人群,敏感性要求较高,尚无监管机构批准的试剂盒上市,并且仍处于前瞻性验证阶段,处于研发阶段的有Grail、燃石医学、Thrive Earlier Detection等。单癌种早筛适合有明显肿瘤家族史和高风险人群,目前技术已经突破,且有商业化收入,例如:Exact science的结直肠癌早筛Cologuard、诺辉健康的结直肠癌早筛产品常卫清、鹍远基因的结直肠癌早筛产品常乐思以及贝瑞基因的肝癌产品莱思宁。

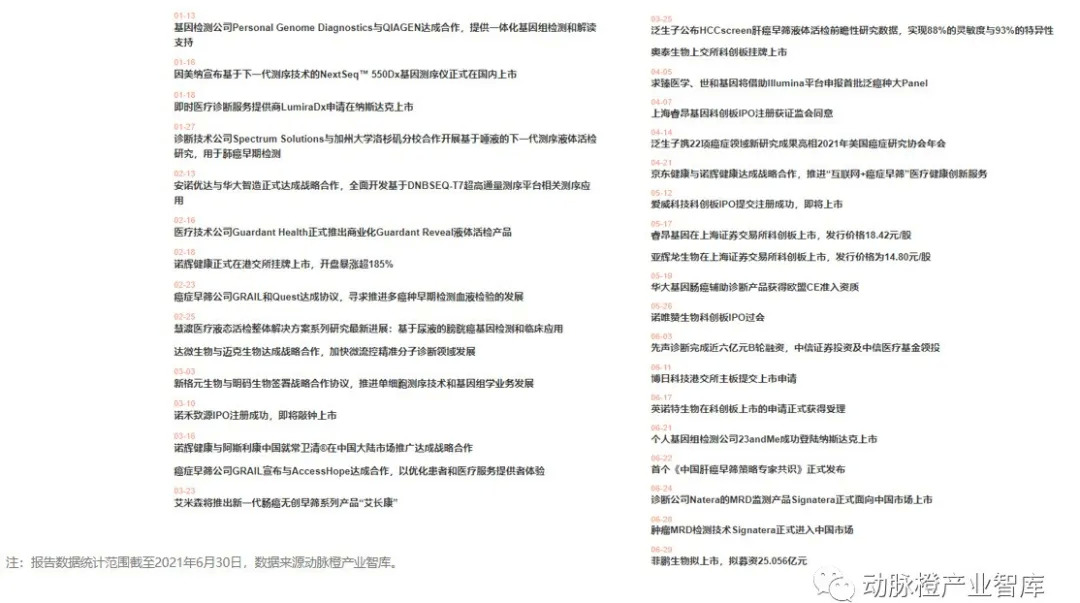

2021年H1全球IVD领域大事件盘点

全球IVD领域价值企业概览

评论