文|文軒财经

8月9日晚,1919发布股票定向发行认购结果。

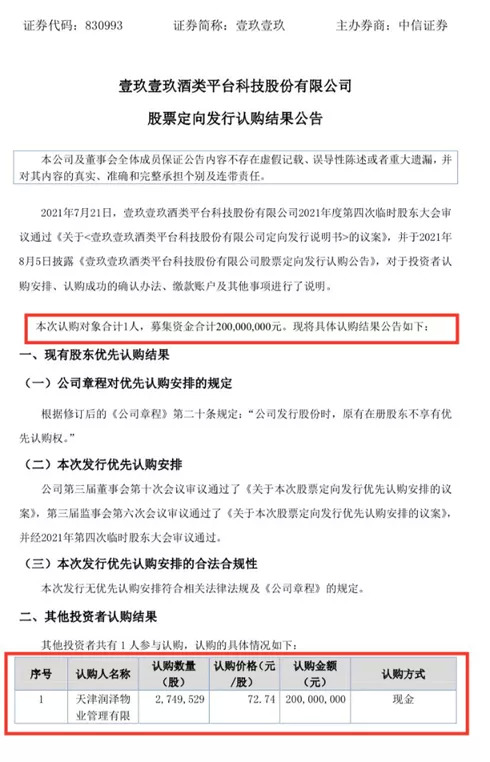

公告显示,融创旗下的天津润泽物业管理有限公司以每股72.74元人民币的价格认购其274.95万股,耗资2亿元。

按照当天1919的收盘价(每股45.87元)来计算,融创入股价格溢价约59%。

值得注意的是,这并非融创第一次增持1919。

加上此前拥有的1919股票,融创(润泽物业)累计持有1039.05万股,合计持股比例从3.6952%增加至5.5558%,仅次于1919集团和阿里,成为1919的第三大股东。

认购1919股份,是融创继签约开发绍兴黄酒小镇、投资衡昌烧坊等一系列动作后,再一次布局酒业。

其实,早在融创之前,阿里已经入股1919。

公开资料显示,1919自2014年登录资本市场以来进行了6次融资,2018年10月18日,C轮融资时获得阿里巴巴20亿元战略投资。

入股后,阿里持有股份28.57%,成为1919的第二大股东。

前后吸引两位大佬入局,1919到底有啥子吸引力?

这或许要从1919的发展史开始讲起。

01 新零售商业模式促成国内酒类流通行业首家上市公司

首先,新零售商业模式和不断壮大的规模是吸引大佬入局的基础。

创立于2006年的1919,主营业务为酒类产品的直供,彼时酒水厂家与门店之间地位并不平等,基于此,1919创始人杨凌江试图打破这种不平等,采取O2O模式销售,即从厂家直接获取代理权,通过自身物流实现终端对消费者的直接销售,降低了渠道层级,使得终端价格具备竞争力。

这种模式的核心优势在于服务和规模效应。

通过自身规模实现和厂家直接合作,达到最低的成本和最低的销售价格。从而实现产品从厂家—1919专卖店—消费者的三层渠道消费模式,本质上是取消中间环节,直达终端消费者。

1919的新型酒类经销模式受到追捧,2014年,不断发展壮大的1919登录资本市场,正式在新三板上市,成为国内酒类流通行业首家新三板上市公司。

2017年,1919线下门店总数突破1000家,达到1071家。GMV(商品交易总额)突破50亿元,远超第二名、第三名酒类电商。

2018年,1919开始转型平台型公司,确定了六大业务板块:电子商务、连锁管理、供应链、仓到店物流、数据营销、信息技术。

到2019年,1919又进一步优化转变为C端业务、B端业务和衍生业务。

截至2020年底,1919直营店及加盟店总数达到1928家,覆盖75%以上地级市。

02 业绩透视,上半年净利润6534万,5年亏损结束

另一方面,1919新零售商业模式的逐渐成熟所带来的单店盈利能力的提升和今年上半年扭亏为盈的业绩,抑或是吸引地产大佬融创入股的关键。

查阅1919历年年报得知,从2016年起,1919归属于挂牌公司股东的净利润一直处于亏损状态,截止2020年底,五年合计亏损约15.74亿元。

亏损原因主要为计提坏账准备和清理直管店过程中产生的回收成本。

另外,1919近年来加速进行全国布局,不断增加门店数量。而大量新增的门店在去年新冠肺炎疫情期间“停摆”,严重影响到1919的终端盈利能力。并且,一些尚处于培育期新增直营门店,营业收入无法覆盖成本费用,也会对营业利润产生直接影响。

有业内人士分析称,疫情对于酒类消费市场的打击是全方面的,酒类是聚饮产品,酒类消费场景的消失,直接带来了渠道销售与产品消费的停滞。

公开资料显示,去年1919对线下门店进行了结构性调整,回收了直管店,结束了公司发展初期扩张市场的直管店模式,同时也对部分亏损门店进行了优化调整,包括迁址、闭店和转店等,目前所有的直营店约800 余家,约87%以上能够实现单店盈利。

门店结构调整后,体现在业绩端口的数据也开始呈现向好趋势。

据其半年业绩快报显示,1919上半年实现营收约25.81亿元,同比增长约50.43%;实现净利润6534万元,在长达5年的战略性亏损之后,1919终于实现了扭亏为盈。

实际上,自去年8月开始,1919已连续8个月实现经营性盈利。

营收来看,在2020年之前,1919的营收呈稳步上升之势,并于2019年达到峰值66.2亿元。增速来看,2017年和2018年增速放缓。受疫情影响,2020年增速转负,为-39.28%。

历年营收及增速,数据来源1919年报

此外,毛利率由2019年的历史低位5.12%回调至11.69%。

历年毛利率,数据来源1919年报

但在现金流指标方面,1919仍然面临较大压力。

现金流来看,2016年企业现金流约为-3.32亿元;2017年约为-1.06亿元;2018年约为-3.53亿元;2019年约为-10.93亿元;2020年约为-10.08亿元。

而在2014年和2015年,这一数值分别仅约为2313万元、-2479万元。

03 未来 进入盈利临界点和良性循环

对于上半年业绩增长的原因,1919方面认为,营业收入较同期增长的主要原因是上期受疫情影响,营收下滑严重,本期经营逐步恢复,营业收入增加。

而净利润扭亏为盈主要是由于:上期受疫情影响,本期经营逐步恢复,销售规模大幅提升;由于商品结构变化,战略商品占比提升,毛利贡献增大,导致毛利率较上期大幅提升;有息负债下降,财务费用减少;应收款项余额下降,坏账计提较同期减少。

中国食品产业分析师朱丹蓬对文轩财经表示,1919经过前几年的布局迎来了盈利的临界点,在整个大布局决定大局的情况之下,像1919这种酒类流通企业一定有发展的空间。现在1919已经步入了一个良性循环的周期,对于1919是极具意义的,说明它整个布局已经完成了,而且它的品牌和规模效应已经凸显出来了,它的整个运营进入了一个良性的阶段。

2014年,刚挂牌的1919主要业务还集中在成都市,而截至2020年底,线下门店已经进入了500+座城市,门店数量接近2000家。

而在经营目标上,年报显示,未来1919将围绕C 端、B 端、供应链、衍生业务、创新业务五大维度展开扩张。并且1919表示,2021年度预计营业收入达67亿。

根据其半年业绩快报披露的数据来看,上半年完成营收25.81亿元,距其67亿元的预计营收还差近41亿元。

04 观点

赛道拥挤,找准自身发力点寻求突破

“互联网+”时代,规模、市占率大于一切。

战略亏损是企业做大做强的一种手段,亚马逊、京东在发展初期也曾经历长达十余年的亏损周期。

暂时的亏损,可以说是在为以后的崛起铺好路。

在2018年10月引入阿里巴巴集团20亿元的战略投资时,关于资金的使用杨陵江所表示的:“接下来的5年里,盈利是目标之一,但最核心的目标是市场占有率或者规模。”

截至2020年底,1919的门店数量为直营店770家、加盟店1119家,在行业中排名第一,但对于整体酒业零售行业1.5万亿的市场来说还很小。

为了做大做强,亏损显得不足为道。正如1919在年报中所说,公司的高速成长,赢得了规模、速度,也付出了不菲的代价。这个代价就是连续五年的亏损,但从半年业绩来看,今年全年大概率实现盈利。

但值得注意的是,一方面,因为酒业新零售企业的发展需要更多的门店作为支撑,以实现更大的业务覆盖面,但开店所需的资金却成为行业的共同难题。因此目前酒业新零售企业发展对资金需求较大。

另一方面,盈利水平偏低,是酒类流通企业普遍面临的问题。

据了解,酒仙网2020年营收约为37.17亿元,但是净利润仅约1.84亿元;华致酒行2020年营收49.41亿元,净利润也只有约3.73亿元。

目前,酒类零售行业仍以线下为主,但从中长期来看,线上消费已呈加速之势。

凭借完善的线上销售和配送体系及较高的品牌知名度,酒类新零售企业拿下不少线下市场份额,业绩表现更为稳健。

图源TECH星球

近年来,京东、美团、腾讯等互联网巨头不断加码酒类电商。

1919作为其中的龙头企业,未来随着门店扩张推进,规模经济将更加明显。

但需要警惕的是,不仅有线下商超的分流,线上的酒类销售渠道也比较分散,竞争压力大,一是要面临来自淘宝、京东等综合电商平台的挤压,二是酒类电商APP供过于求,如与1919同样主打19分钟送达的酒仙网、京东酒世界、美团歪马送酒、酒小二、酒便利等,加上一些知名度不高的电商平台,酒水电商赛道已然足够拥挤。

更重要的是,酒类电商平台直面消费人群,更需要明确什么才是影响顾客下单的关键因素,是配送速度?是酒品种类齐全?还是正品?或者价格?在此基础上,可以在地区性优势上发力,构建即时消费场景,锁定目标人群,找到“破局”之法。

评论