文|青眼 葱白

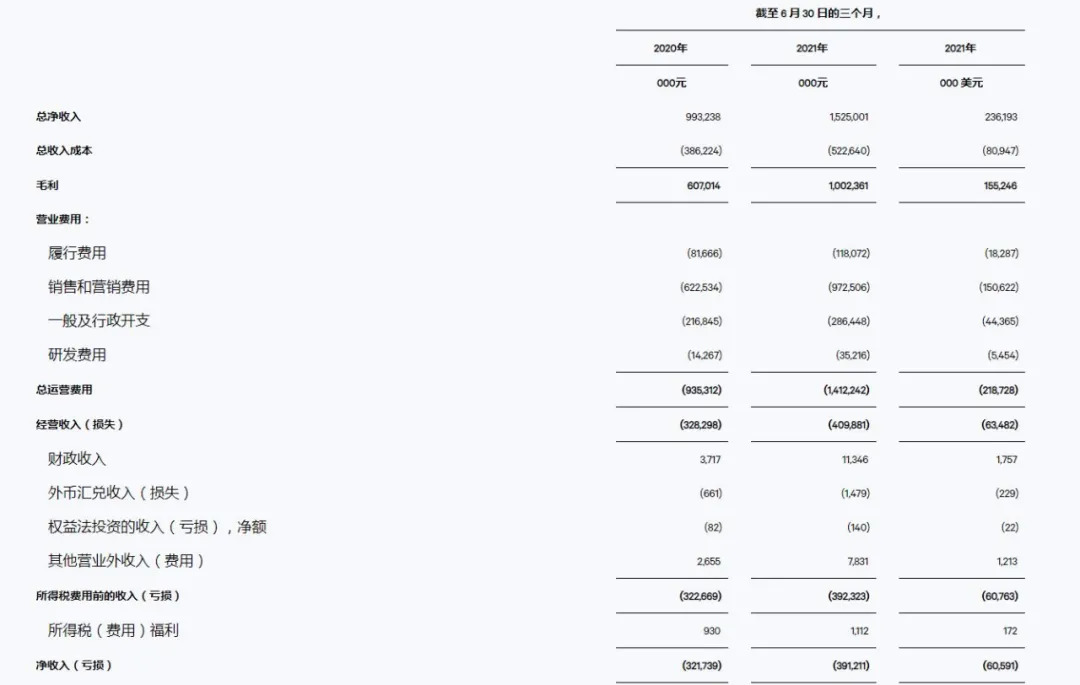

今日(8月26日)下午,逸仙电商(YSG)发布了2021年第二季度财报,数据显示,公司二季度营收15.3亿元,同比增长53.5%;毛利率为65.7%,同比增长了4.6个百分点,虽然营收大幅增长,但亏损依然有3.9亿元。

截至美股8月25日(北京时间8月26日凌晨5时许)收盘,逸仙电商股价已几近腰斩,曾经的“千亿市值”更是已缩水近7成。

上半年营收30亿,亏损7亿

对于第二季度的财报表现,逸仙电商表示,公司的营业收入同比大幅增长,得益于新推出和收购的品牌的销售额,以及报告期内DTC客户数量和每个DTC客户的平均净收入增加。

截自逸仙电商财报

财报显示,今年第二季度,逸仙电商DTC客户的数量从去年同期的900万增加了13.3%至1020万,同期,从每个DTC客户获取的平均净收入从去年同期的99.2元增长17.6%至116.7元。

此外,逸仙电商还表示,第二季度毛利率的增长,主要归功于完美日记品牌的高端化,以及利润率较高的护肤品牌的销售额增加。

自去年11月敲钟上市后,逸仙电商就开启了收购+品牌孵化的模式,在不到一年间,已增加了Galénic、Eve Lom、皮可熊、DR.WU达尔肤等4个品牌,加上此前已有的完美日记、小奥汀、完子心选,现在逸仙旗下已建立了7大品牌矩阵。其中,Galénic、Eve Lom、DR.WU达尔肤、完子心选4个品牌均为护肤品牌,且其中大多定位为中高端。截止目前,完美日记、完子心选、Eve Lom等品牌线下门店总数达273家。

不过,营收的增加并没有让逸仙扭亏为盈,财报显示,今年第二季度,该公司依旧亏损了3.9亿元。

值得关注的是,结合逸仙电商此前发布的2021年第一季度的财报数据,今年上半年,该公司的总营收为29.7亿元,共亏损了7.1亿元。

综合此前逸仙电商披露的年报数据显示,该公司在2018年—2021年上半年间,除了2019年公司净利润为0.75亿元外,其余年份均为亏损状态,累计亏损了34.38亿元。

另从营业增速上来看,逸仙电商2020年第四季度为71.7%,2021年第一季度为42.7%,2021年第二季度为53.5%,已远不及2020年(72.65%)和2019年(377.1%)的增速。

研发占比大幅提升

从研发费用和营销费用两个关键财务指标来看,今年第二季度,逸仙电商研发费用为0.35亿元,占总营收的2.3%,且环比增加了25%,研发占比则增加了0.36个百分点;相比去年第四季度而言,今年第二季度的研发占比更是提高了0.98个百分点。研发费用和研发占比均实现了连续三个季度的同比增长。

综合第一季度数据,今年上半年,逸仙电商研发费用共计0.63亿元,占总营业收入的2.21%。对比而言,今年上半年,上海家化研发费用为0.79亿元,研发占比为1.88%;珀莱雅研发费用为0.31亿元,研发占比为1.64%;贝泰妮为0.44亿元,研发占比为3%。

据悉,自上市后,逸仙电商开始在研发上大举投入。譬如,与臻臣、科丝美诗、莹特丽、科玛等头部ODM/OEM企业进行了产品配方方面的升级合作;与森馨科技等多家国际化妆品原料商共建实验;与法国里昂大学医学院3D皮肤研究所、华中科技大学、中国科学院等海内外高校、科研机构和超过十名专家进行研发合作。

虽然,在研发投入上,逸仙电商不断加码,但是在营销费用上,目前依旧是居高不下。

财报显示,今年第二季度,逸仙电商的销售费用显示为9.73亿元,同比增加了56.22%,其营销占比为63.6%,较前两个季度的营销占比有所下降(数据显示,2020年第四季度为70.41%,2021第一季度为72.22%)。

另外,从上半年的整体表现来看,该公司的销售费用共计20.13亿元,占总营收的67.78%。根据该公司招股书和财报显示,从2018年—2021年上半年,逸仙电商的营销占比一直在上升。

对比来看,其营销占比也远超同类上市公司。根据公开财报,今年上半年,贝泰妮销售费用为6.37亿元,占营业收入的45.11%;上海家化的是19.81亿元,销售占比为47.05%;珀莱雅为8.07亿元,销售占比为42.08%。

股价腰斩,市值缩水近7成

逸仙电商财报称,对于2021年的第三季度,公司预计其总营收将介于13.9亿至13.9亿元之间,也就意味着,今年前三季度逸仙电商的营收有望达到42.8亿元—43.6亿元。而根据逸仙电商的招股书显示,2020年前三个季度公司的营业收入为32.7亿元。由此看来,逸仙电商今年前三季度的营收有望增长超30%。

“我们优化营销费用的努力取得了令人鼓舞的结果,导致运营费用降低,非GAAP净亏损率从去年同期的17.4%下降至12.8%。展望未来,我们将继续努力实现可持续增长,将我们的长期投资者和更广泛的客户群的最佳利益考虑在内帐户。”虽然,逸仙电商对于这份财报的成绩还颇为满意,但是从其股价的表现来看,却多有不尽人意之处。

截至美股8月25日(北京时间8月26日凌晨5时许)收盘,逸仙电商仅报收5.84美元/股(约合人民币37.82元),市值为36.89亿美元(约合人民币239.02亿元)。相比10.5美元(约合人民币68.03元)/股的发行价,该公司的股价已几近腰斩;且相较于上市首日收盘后122.45亿美元(约合人民币793.39亿元)的市值,其市值已缩水了近70%。

截自新浪财经

值得注意的是,逸仙电商如今的市值已不及上海家化(331.87亿元)、珀莱雅(316.16亿元)、贝泰妮(849.32亿元)。

今年2月6日,逸仙电商的市值曾一度超过了1000亿元(详见《中国第一家千亿市值的美妆公司诞生了!》),并成为中国首个市值破千亿的美妆公司。如今看来,低迷的股价和不断滑坡的市值令人唏嘘。

评论