记者 |

编辑 | 昝慧昉

8月25日,证监会发布信息,同意孩子王儿童用品股份有限公司(以下简称“孩子王”) 创业板首次公开发行股票注册。至此,这家母婴零售巨头跨过了上市的最后一道门槛。

这也是孩子王时隔3年后再次冲击上市。它曾于2016年12月9日在新三板挂牌上市,后于2018年3月从新三板退市,退市前其市值约为167亿元。

根据招股书,孩子王计划通过本次上市募集24.5亿元,其中15亿元用于全渠道零售终端建设项目,2亿元用于全渠道数字化平台建设项目,2.1亿元用于全渠道物流中心建设项目,5亿元用于补充流动资金。

成立于2009年的孩子王,主要从事母婴童商品零售及增值服务,包括通过线下直营门店和线上渠道向目标用户群体销售食品(奶粉、零食辅食、营养保健)、衣物品(内衣家纺、外服童鞋)、易耗品(纸尿裤、洗护用品)、耐用品(玩具、文教智能、车床椅)等多个品类,产品品种超过了1万种。

从最新招股书披露的经营数据看,孩子王今年上半年的净利有所下滑。公司预计2021年1-6月营业收入为42亿元至46亿元,较上年同期增长9.2%至19.61%;预计净利润为1.44亿元至1.54亿元,同比下降7.15%至13.18%;预计扣非净利润为1.06亿元至1.24亿元,较上年同期下降5.05%至18.84%。

孩子王称,公司净利润和扣除非净利润较上年同期下降,主要系公司自2021年1月1日起开始执行新租赁准则。若剔除新租赁准则的影响,预计上半年净利润较上年同期增加2.49%至 8.52%,预计扣非净利润较上年同期增加1.07%至14.85%。

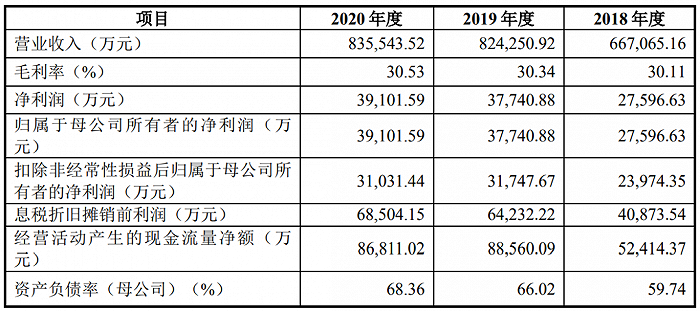

而过去的四年里,孩子王的净利润一直在稳定增长。2017年到2020年,其净利润分别为9379万元、2.76亿元、3.77亿元和3.91亿元。

孩子王在招股书中也提到,如果公司未来不能有效应对市场竞争加剧、行业增速下滑等多重挑战,将导致销售毛利率下滑、净利润增速放缓甚至下降的风险。

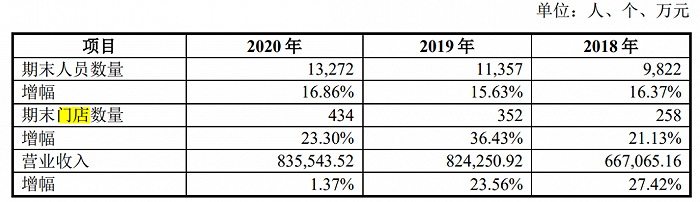

这家公司目前最主要的收入来源依然是线下门店。截至2020年末,孩子王在全国20个省(市)、131个城市拥有434家大型数字化实体门店。这比它2019年末的352家实体门店的数字,增加了82家。

未来,在资本加持下,孩子王会继续加快开店的速度。计划在未来3年利用本次募集资金,在江苏、安徽、四川、广东、重庆等22个省(市)新建门店300家。

从门店经营策略上看,孩子王热衷于“大店模式”——平均单店面积超过2700平米(最大单店面积超过7000平米),且集中在大型综合购物中心内。大店的经营优势,除可以提供更丰富的商品品类外,还能提供儿童游乐场及配套母婴服务,为消费者提供一站式购物场景。

在母婴零售行业,母婴店是最为重要的渠道之一。“在3-5线城市,母婴店的渠道份额目前是41%,仍然是这个行业最大的渠道。”凯度消费者指数大中华区总经理虞坚曾经在采访中告诉界面新闻。长江证券数据显示,在三四线城市,有70%左右奶粉通过母婴店渠道出售。

不过,只是依靠实体门店出售母婴商品,提供给资本的想象空间仍然有限。孩子王对其公司的定位,是“数据驱动的,基于顾客关系经营的创新型新家庭全渠道服务提供商。”

虽然母婴行业面临新生儿数量下降,人口红利逐渐减退的不利影响,但“三胎”政策的出台,及新一代父母对待子女的“精养”模式,加上母婴消费升级,个性化趋势增强,让母婴消费市场仍然具有可观的发展前景。

艾瑞咨询在一份报告中提到,高端化,精细化(功效细分化、应用场景多样化),个性化将成为母婴市场未来发展趋势。

在会员制、数据化管理、线上线下结合等新零售经营模式上,孩子王试图讲出更多故事。

它采取的策略是全渠道经营,用会员体系增强用户粘性,培养大量育儿顾问,以及“商品+服务+社交”的模式。在线上平台方面,孩子王公司布局了包括移动端APP、微信公众号、小程序、微商城等在内的C端产品矩阵。截至2020年末,服务会员数量超过4200万人。

但从业绩上看,孩子王的电商平台销售收入所占总收入比例并不算高。2017年-2019年,电商平台实现销售收入分别为2.39亿元、2.84亿元、3.85亿元,仍然未超过5%。

评论