实习记者 | 马悦然

近期,各大水泥上市公司半年报陆续披露,营收普遍增长,但净利涨跌不一。

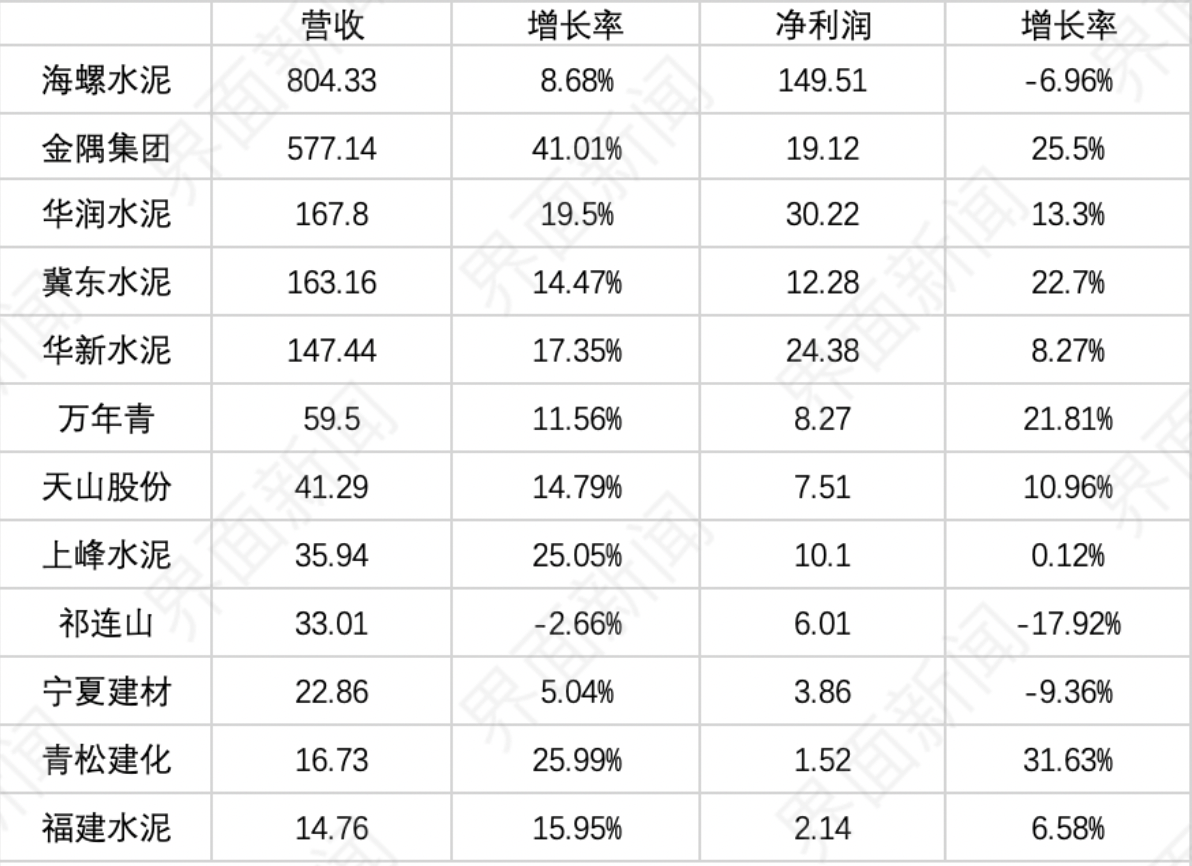

据界面新闻不完全统计,截至目前已有12家上市水泥企业发布半年报。净利润同比下滑的企业有三家,占比约25%。

其中,祁连山(600720.SH) 净利与营收双双下滑,净利下滑幅度最大,接近18%;其次是宁夏建材(600449.SH)和海螺水泥(600585.SH),净利降幅分别为9.36%和6.96%。

另九家净利增长的企业中,增长幅度最大的是青松建化(600425.SH),同比涨幅达31.63%;金隅集团(601992.SH)、冀东水泥(000401.SZ)、万年青(000789.SZ)净利均同比增长超过20%。

上述各家水泥企业营收普遍增长,主要受益于水泥需求较好,销量同比上升。但受水泥价格波动及煤炭价格上涨影响不同,净利润表现不一。

百年建筑网水泥高级分析师江元林对界面新闻记者表示,上述实现净利增长的公司,主要市场基本在北方。北方煤炭资源相对更多,成本略低,有一定的资源优势。加上北方地区执行“双控”、错峰生产等政策,水泥价格相对处于中位水平,利润也更好。

煤炭是水泥行业重要的原燃料。上半年国内煤炭资源总体处于偏紧态势,煤价高企,对水泥企业的成本控制带来负面影响。

据江元林介绍,上半年澳煤进口量减少,国内煤炭供应补充不及时,加之全国用电量在疫情恢复后较快增长,导致火电厂用煤量增加,在这种供需错配的情况下,煤炭价格持续上涨。

水泥大数据研究院数据统计,今年上半年水泥平均价格为461.3元/吨,较去年同期基本持平;但动力煤平均价816.5元/吨,较去年同期542.8元/吨涨了50.4%。

数字水泥网数据显示,上半年全国水泥产量11.47亿吨,创历史同期新高,同比增长14.1%。

据中国建材联合会数据,上半年规模以上水泥工业营业收入同比增长13.2%,利润总额同比下降7.2%。

素有“水泥一哥”、“水泥茅”之称的海螺水泥,上半年业绩出现下降。

海螺水泥表示,由于煤炭价格大幅上涨,拉高水泥生产成本,行业效益下降。其水泥和熟料产品综合毛利率为31.62%,较上年同期下降4.26个百分点。

销售市场方面,海螺水泥称西部区域市场需求下滑,受销量及销售价格下降影响,销售金额同比下降13.94%,毛利率同比下降13.89个百分点。

报告期内,海螺水泥出口销量同比下降29.94%,销售金额同比下降32.89%。

海螺水泥同期的股价也处于跌势。

截至8月27日收盘,海螺水泥报收39.32元,下跌0.33%,市值约2084亿元,较1月13日的年内高点56.76元已下跌超三成。7月,盘中价一度最低跌至35.18元,市值骤减上千亿。

另一家水泥企业祁连山,上半年净利润同比下降近18%。财报表示,上半年区域内基建项目开工和施工进度明显放慢,重点工程、部分市政工程资金短缺的苗头显现;钢材价格大幅上涨,令下游施工单位成本激增,部分工程项目主动放慢施工进度,水泥需求有所下滑。

宁夏建材上半年实现营收22.86亿元,同比增长5.04%;归属于上市公司股东的净利润3.86亿元,同比下降9.36%。

该公司也表示,其上半年产品销量增加使营业收入同比增加,但因煤炭等原燃材料价格上涨,产品成本费用上升导致利润指标同比下降。

青松建化是新疆第二大水泥生产企业,主要从事水泥、建材、化工产品的生产与销售。在目前已披露的水泥企业中,该公司净利同比增长幅度最大。

青松建化上半年实现营业收入16.73亿元,同比上涨25.99%;实现净利润1.52亿元,同比增长31.63%。

青松建化称,依托新疆固定资产投资和“一带一路”等工作的有序推进,兵团“向南发展”政策的有力保障,水泥市场持续向好,销量较上年同期也有较大幅度的增长;主导产品水泥综合平均售价较上年同期有小幅度的上涨,销售单价和销量双增,且水泥毛利率有所增加。

此外,该公司调整负债结构,有息负债总额降低,财务费用较上年同期下降27.68%,这也增厚了净利润。

对于此后的水泥行业走向,光大证券研报显示,三季度以来水泥市场旺季逐步开启,板块估值持续修复。

1-7月,全国累计水泥产量13.53亿吨,同比增长10.4%。其中7月,全国水泥产量2.06亿吨,同比减少6.5%。

光大证券称,进入8月,需求有望持续回升。当前基建稳增长预期再度提升,一定程度上增强了市场对后续水泥需求的信心。

东海证券表示,水泥价格淡季跌幅略超预期,后续随着旺季需求改善,外来熟料价格扰动影响减弱以及生产成本大幅增加背景下,水泥企业价格修复的需求或增加。供需格局预期改善下,有望短期迎来估值修复。

截至8月27日,百年建筑网水泥价格指数473.48,周环比上涨1.22%,月环比上涨6.21%。

江元林也对界面新闻表示,尤其9月后,工地开工率提升、进度加快,水泥价格才能够保持中高位水平,利润有所增加。

江元林预计,2021年整体行业利润约1650亿元,同比下降10%左右。

评论