记者丨梁怡

过去十年来,随着“限抗令”政策的出台和持续升级,不少从事抗生素生产的上市公司业绩受到较大影响。从市场来看,输液龙头之一的科伦药业(002422.SZ)首当其冲,一方面输液业务业绩承压,另一方面转型创新药8年仍未见效。

近日,科伦药业分拆子公司伊犁川宁生物技术股份有限公司(简称“川宁生物”)创业板IPO获受理,保荐机构为长江证券。

川宁生物同样也面临经营业绩、负债等问题,更值得关注的是,公司存在大笔关联交易,尤其是与科伦药业的资金拆借行为。此外,公司诉讼、处罚风险缠身。

业绩波幅大,产品竞争激烈

川宁生物是抗生素中间体领域的核心企业,是国内主要的抗生素中间体生产基地之一,其抗生素中间体产品包括硫氰酸红霉素、7-氨基头孢烷酸(7-ACA)、去乙酰-7-氨基头孢烷酸(D-7ACA)、7-氨基去乙酰氧基头孢烷酸(7-ADCA)、6-氨基青霉烷酸(6-APA)以及青霉素G钾盐等,其他生物医药发酵产品包括熊去氧胆酸(粗品)等。

具体来看,硫氰酸红霉素主要用于进一步合成大环内酯抗生素,如红霉素、罗红霉素、阿奇霉素等;7-ACA、D-7ACA及7-ADCA主要用于合成头孢菌类药物;6-APA、青霉素G钾盐主要用于合成青霉素类抗生素药物;熊去氧胆酸(粗品)主要用于精制熊去氧胆酸。

财务数据方面,报告期内(2018年-2020年以及2021年一季度),川宁生物营业收入分别为33.49亿元、31.43亿元、36.49亿元和8.84亿元,同比增速分别为80.9%、-6.15%和16.1%;净利润分别为3.91亿元、9021.55万元、2.29亿元和5778.06万元。

值得注意的是,川宁生物报告期内业绩波动幅度非常大,尤其是净利润,2017年为-2.42亿元,2018年扭亏为盈,达到报告期内的峰值状态。同时2018年毛利率亦是如此,达到25.00%,而2019年、2020年分别下滑至21.23%、21.59%,2021年一季度有所好转,升至23.00%。

母公司科伦药业近几年业绩也表现平平,其净利润已连续两年出现负增长。2018年-2020年,科伦药业分别实现营收163.5亿元、176.4亿元和164.6亿元,同比增长43%、7.86%和-6.65%;净利润12.13亿元、9.38亿元和6.28亿元,同比增长62.04%、-22.68%和-11.57%。

在产品收入结构中,报告期内,川宁生物青霉素类收入小计占主营业务收入的比重最高,分别为39.01%、41.01%、38.26%和41.07%;硫氰酸红霉素收入占比在30%上浮2-5个百分点;头孢类收入占比在30%下浮2-4个百分点。总体来说,公司产品收入金额、占比差距不太大,没有产品单一、集中的情况。

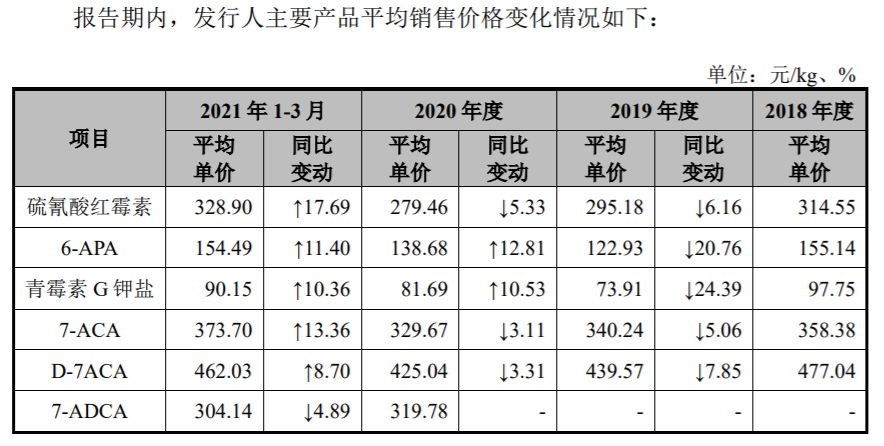

界面新闻记者注意到,川宁生物的业绩指标波动与主要产品的市场价格密切相关。

如图所示,报告期内公司主要产品市场价格经历了2018年相对高位,2019年下降,并于2020年再次回升的过程,与同期的经营指标变动趋势保持基本一致。

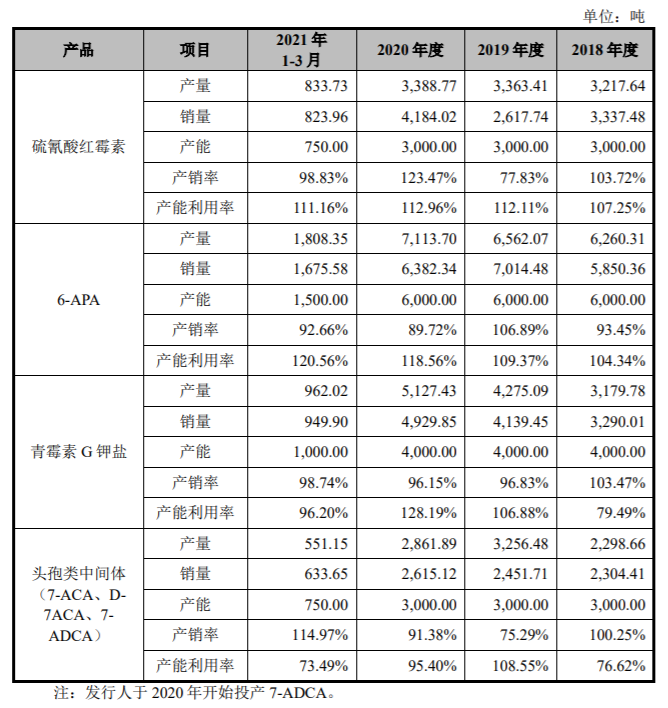

如果说主要产品的市场价格对于市场内的公司影响差异不大,那么销量的影响更为直观。产能、产量于川宁生物也是一个大问题。

如招股书所述,报告期内,川宁生物产品的产能基本处于饱和状态,其中以硫氰酸红霉素、6-APA与青霉素G钾盐为代表,与同行业相比,公司产能、产量处于劣势,产品竞争更加激烈。

从产品硫氰酸红霉素来看,宜昌东阳光(暂未上市)是当前我国最大的硫氰酸红霉素生产商,产能达4000吨/年。川宁生物产能为3000吨/年。

目前6-APA市场需求约为3万吨/年。国内企业中产能较大的是联邦制药(03933.HK),产能约为2.4万吨/年,2020年该产品实现收入10.93亿元。国药现代(600420.SH)子公司威奇达产能约为7000吨/年,2020年产量达6851.17 吨。川宁生物产能为6000吨/年。

当前全球青霉素工业盐的需求量约为6万吨/年至7万吨/年,目前国内生产企业较多,如河南华星、石药集团(01093.HK)、华北制药(600812.SH)、哈药集团、联邦制药等,川宁生物产能约占行业总产能的5%,其中,石药集团青霉素G钾盐产量居国内前列。

负债高企,偿债压力激增

界面新闻记者查阅招股书发现,事实上,川宁生物负债高企,面临严重的偿债压力。

报告期内,川宁生物的资产负债率(合并)分别为54.10%、55.22%、52.97%和51.96%,其中负债总额分别为51.47亿元、54.64亿元、52.54亿元和51.09亿元。2018年、2019年以流动负债为主,占比均达99%以上,2020年以及2021年一季度流动与非流动负债占比各约5成,这主要与2020末其他应付款大幅下降,而长期借款大幅增长有关。

2020年末,公司的其他应付款为43.76亿元,主要为公司与科伦药业的拆借款。

2020年7月24日,川宁生物(作为借款人)与中国工商银行股份有限公司成都分行(作为牵头行)、中国工商银行股份有限公司伊犁哈萨克自治州分行(作为代理行)、中国银行股份有限公司伊犁哈萨克自治州分行、中国农业银行股份有限公司伊犁分行、兴业银行股份有限公司伊犁分行(各银行简称“贷款人”)与伊宁市签署《银团贷款协议》,全体贷款人同意按照协议约定向借款人提供总计金额不超过人民币32亿元(大写人民币叁拾贰亿元整)的中长期贷款额度。

因此,公司通过取得银行贷款对向科伦药业的借款进行了置换,导致2020末流动负债转向非流动负债。

流动负债方面,截至2021年一季度,川宁生物短期借款金额为9.41亿元,一年内到期的非流动负债(一年内到期的长期借款及一年内到期的应计利息)为6.29亿元,合计短期债务15.7亿元。

从偿债能力来看,报告期各期末,公司流动比率分别为0.51 倍、0.57倍、1.38 倍和1.40倍,速动比率分别为0.32 倍、0.31倍、0.78倍和0.85倍,低于同行业可比上市公司。

截至2021年一季度,川宁生物货币资金为3.39亿元,公司本次IPO拟募资2/3的资金(4亿元)用于偿还银行借款。

一方面是主要产品的竞争压力,另一方面是负债高企的偿债压力,而母公司科伦药业也同样面临内部的经营压力,这样看来,川宁生物上市融资急迫。

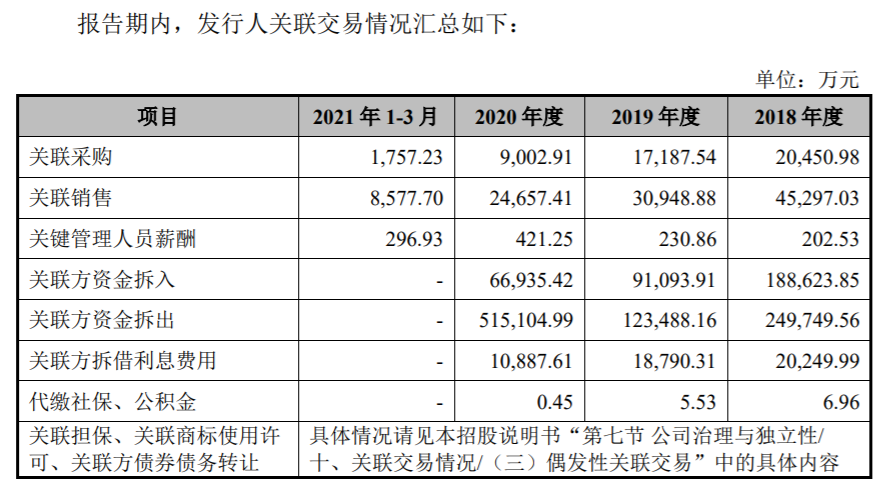

存大笔关联交易、资金拆借

界面新闻记者注意到,川宁生物与相关关联方存在大笔关联交易,主要涉及关联采购、关联销售、以及关联拆借。其中,报告期内,公司与科伦药业的资金拆借现象尤为严重。

关联采购方面,报告期内,公司关联采购金额分别为2.05亿元、1.72亿元、9002.91万元和1757.23万元,主要向关联方采购商品、技术服务以及委托加工,关联方主要系惠丰投资控制的企业、科伦实业控制的企业、科伦药业及其下属公司等企业。

其中,公司主要向惠丰投资控制的企业之一恒辉淀粉采购玉米等原材料并委托其加工玉米淀粉乳等产品。2018年、2019年公司向惠丰投资控制的企业合计采购金额分别为1.67亿元、1.30亿元,位居同期第三大、第四大供应商,而2020年采购额大幅下滑一半至6802.13万元,2021年一季度仅1700.07万元。

关联销售方面,报告期内,公司关联销售金额分别为4.53亿元、3.09亿元、2.47亿元以及8577.7万元,关联客户主要以华北制药、科伦药业及其下属公司和惠丰投资控制的企业为主。

具体来看,2018年-2020年公司对华北制药的销售金额分别为2.43亿元、1.30亿元和1.73亿元,主要销售6-APA、7-ACA、硫氰酸红霉素、青霉素G钾盐。它们之间的关联关系是,川宁生物控股股东科伦药业独立董事王广基(2021年6月又当选为公司董事)曾在华北制药担任独立董事,并自2019年5月22日起不再担任华北制药独立董事。

同时,公司向科伦药业的下属子公司广西科伦制药有限公司与四川新迪医药化工有限公司两家关联公司的销售金额同样高企,报告期内分别为1.54亿元、1.2亿元、1.68亿元和6322.55万元,均位于同期前五大客户之列,主要销售7-ACA及D-7ACA等抗生素中间体。

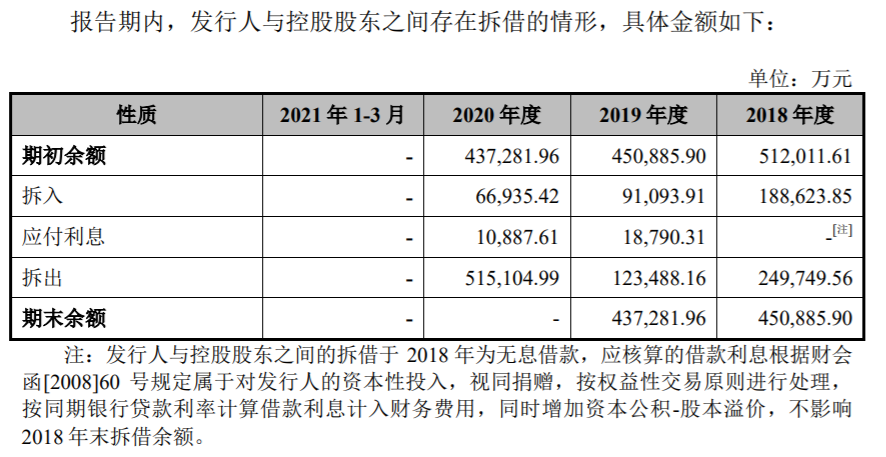

此外,川宁生物与科伦药业此前的资金拆借问题更为严重,2018年-2020年期初拆借余额分别为51.2亿元、45亿元、43.7亿元,具体情况如下:

值得关注的是,资金拆借造成的应付利息就以亿元计,2019年、2020年的应付利息合计2.97亿元。其中,2019年应付利息为1.87亿元,而同期公司净利润才9021.55万元。

此外,界面新闻记者还留意到,2020年川宁生物向银行借款的利息为6184.95万元,2021年一季度为4175.49万元。

据其他媒体报道,2020年年底科伦药业董秘就曾透露,其融资40亿元至50亿元基本上都用于川宁生物。

截至报告期末,公司已全额偿还上述资金拆借款及利息,公司与科伦药业之间已不存在直接拆借余额。但在前述分析中,这笔钱并非靠经营业绩产生的收益还清,而是靠银行借钱“拆东墙补西墙”。

诉讼、处罚及政策风险缠身

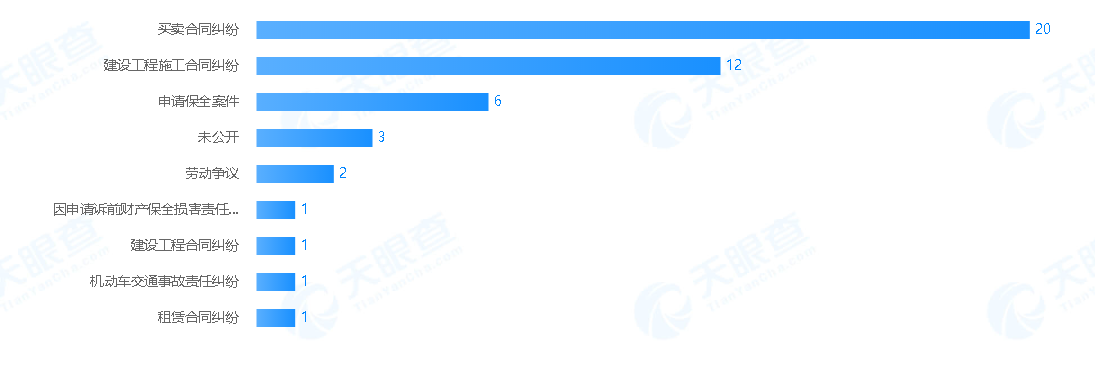

天眼查显示,目前川宁生物共涉及47起诉讼,主要以买卖合同纠纷、建设施工合同纠纷为主,其中2018年就高达11起。

截至招股书签署日,川宁生物及控股子公司存在1起尚未了结的单笔争议金额在 1000万元以上的诉讼、仲裁。

2020年新疆生产建设兵团建设工程(集团)有限责任公司(以下简称“兵建公司”)因建设工程施工合同纠纷起诉总包单位中国能源建设集团新疆电力设计院有限公司(以下简称“电力设计院”)和作为业主单位的川宁生物,其诉讼请求为判令电力设计院及发行人连带支付工程尾款5148.76万元及相关利息和诉讼费用。电力设计院作为本诉被告向本诉原告提起了反诉,反诉请求为支付延期竣工违约金1800万元。

根据一审判决结果,电力设计院支付兵建公司工程款2027.18万元及逾期付款利息,川宁生物在欠付新疆电力设计院工程款1826.91万元的范围内对上述工程款承担连带清偿责任。双方分别就该案进行了上诉,截至招股书签署日,该案尚处于二审审理过程中。

川宁生物对此表示,上述公司需要承担责任的1826.91万元已反映在应付账款余额中。

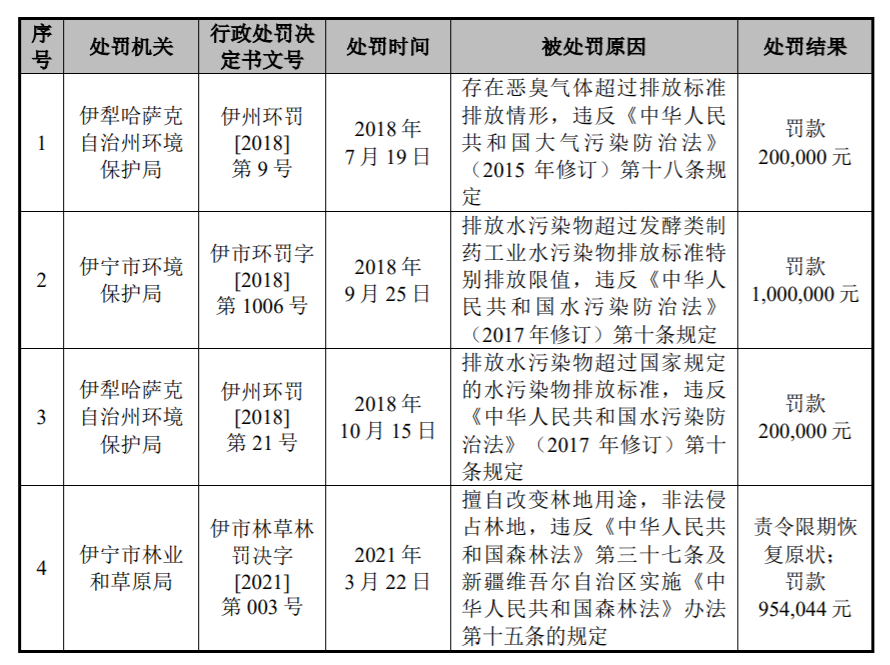

比起多起诉讼纠纷,川宁生物更被人诟病的是其不断加大环保投入,仍然接连遭受环保处罚。

据中国新闻网报道,为尽快解决生产过程中污水处理和尾气异味的问题,仅2015年川宁生物就投入2000多万元用于环保工艺验证;到2016年上半年,川宁生物的环保投入已超过17亿元。

此外,川宁生物还设有环保事业部,由副总经理直接分管,下属生化处理车间、MVR车间、喷雾干燥车间、尾气净化处理车间、环保办公室等部门,相关工作人员近400人。

不仅如此,公司还承接了国家生态环境部关于开展国家环境保护抗生素菌渣无害化处理与资源化利用工程技术中心的建设工作,并于2021年通过生态环境部验收。

但由于抗生素尾气异味治理属于行业公认的环保难题,环保处理设施全面发挥效用需要不断试验及摸索,川宁生物为此也在招股书披露相应的环保风险。

此外,过去十多年,我国抗生素滥用现象严重,政府于2012年出台《抗菌药物临床应用管理办法》,而近年来“限抗令”持续升级。

2012年8月1日起,我国施行《抗菌药物临床应用管理办法》,对抗菌药物临床应用实行分级管理,根据安全性、疗效、细菌耐药性、价格等因素,将抗菌药物分成非限制使用级、限制使用级与特殊使用级,并在医院限制使用量。

因此,作为抗生素中间体领域的核心企业川宁生物未来也将面临“限抗令”所带来的政策风险。

评论