记者 |

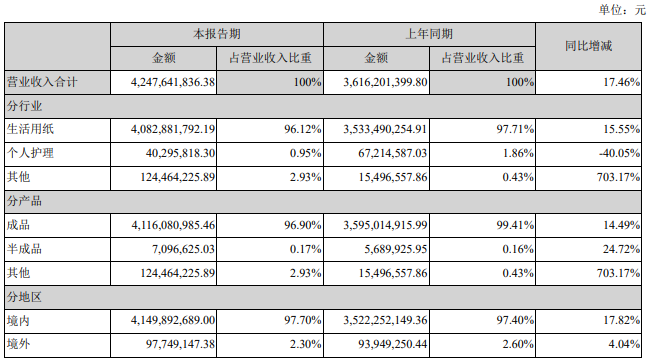

8月30日晚,中顺洁柔(002511.SZ)发布半年报,期内公司实现营业收入42.48亿元,同比增长17.46%;归属于上市公司股东的净利润4.07亿元,同比下降10.06%,增收不增利。

从产品来看,生活用纸依然是中顺洁柔营收的主要来源,占总营收比重在96%以上。今年上半年受原材料价格上涨、品类结构变化、运费增加等因素影响,公司生活用纸毛利率同比下滑5.93个百分点。

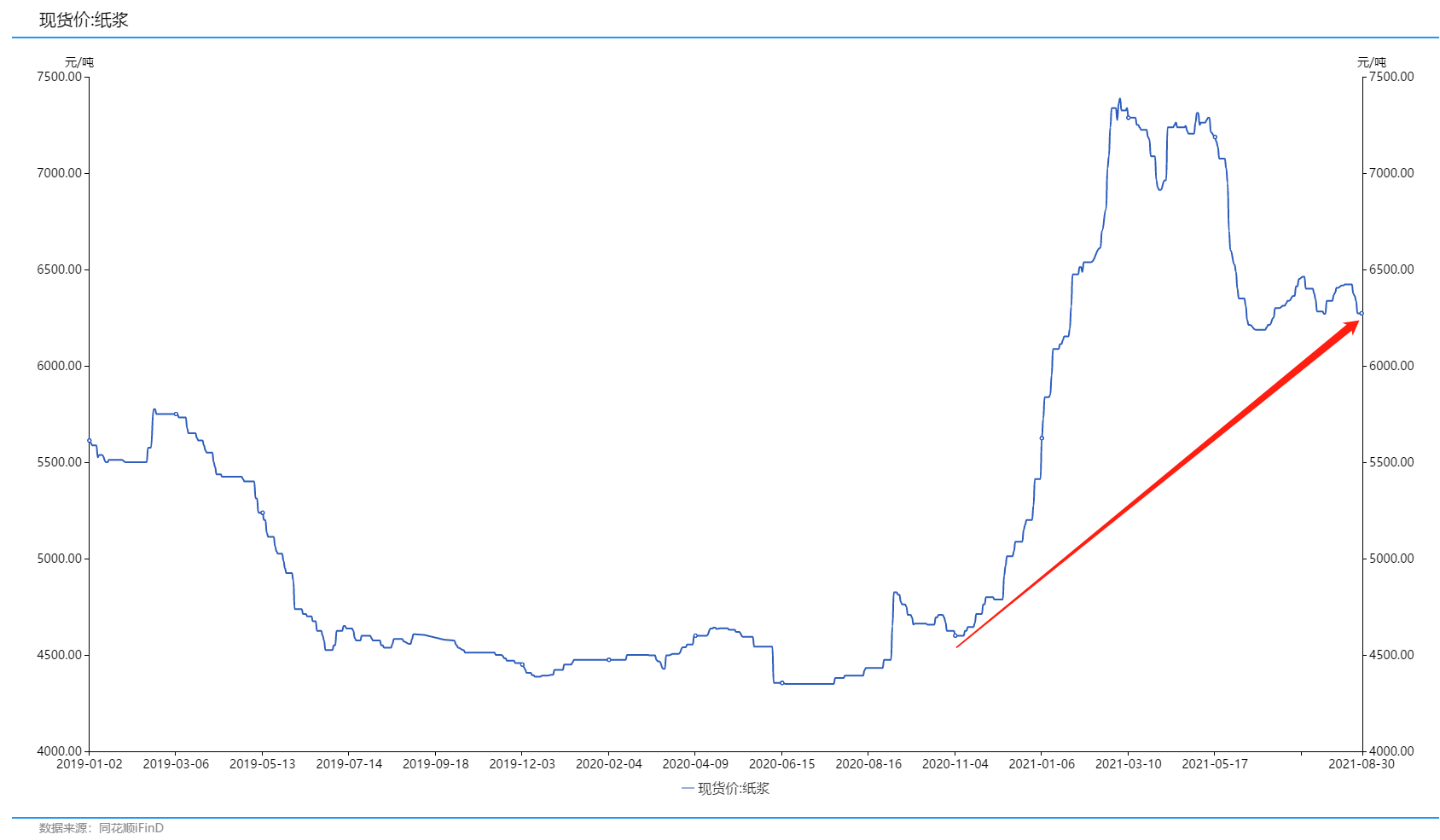

生活用纸的主要原材料纸浆,是国际性大宗原材料,价格受世界经济周期的影响明显。自去年11月以来,纸浆的价格持续上涨,于今年3月逼近7400元/吨,去年6月纸浆价格低点仅为4400元/吨左右。

即使经历回调,7月以来纸浆价格约为6300元/吨,仍处于近几年的高点。中顺洁柔生产耗用的纸浆成本占公司生产成本的比重为40%-60%,受纸浆价格波动影响较大。

运费同样是影响中顺洁柔毛利率的重要因素之一。由于生活用纸单位价值较低,运输费用占销售价格的比重较大。

2020年受全球疫情蔓延影响,国内外海运、陆运等物流运输都有不同程度受阻,给中顺洁柔的采购、销售正常运转造成影响,且对公司上游供应商及下游经销商也有一定打击,“公司从而受到多维影响”。

中顺洁柔也提示风险称,尽管疫情带来的影响具有阶段性和暂时性,但公司作为生活用纸产业链的中下游,仍面临一定风险。

住的注意的是,受运输半径因素的制约,生活用纸行业的竞争以区域性市场竞争为主。而区域市场之内,高中低档产品相互之间存在市场竞争。从生活用纸行业发展趋势看,全国性品牌的中高档生活用纸将在市场竞争中占据优势。

中顺洁柔在年报中称,公司持续调整产品结构,提升高端、高毛利产品及非卷纸类别的销售占比,以此提升公司盈利水平。但目前在部分区域市场中,少数区域性品牌的竞争力占有一定的优势。公司也提示称,仍面临区域市场竞争的风险。

中顺洁柔认为,从国外同行业发展趋势来看,国内目前整个行业集中度仍有进一步整合的空间。未来公司将加强渠道下沉,提升市场渗透率。

从二级市场表现来看,今年中顺洁柔的股价可谓是大起大落。年初以来公司股价快速上涨,并于6月触及35.12元/股的新高,涨幅超60%;随后股价震荡下行,至今股价已跌去42%,回到了年初的水平。

中顺洁柔上半年股价的快速上涨受到多种因素的影响。其中,“回购+保底”为市场增添了不少信心。

今年年初中顺洁柔披露了回购股份的计划,回购金额在1.8亿元-3.6亿元之间,并于1月9日进行首次回购。回购对股价的刺激十分明显,5月21日公司将回购金额调整至3.3亿元-6.6亿元,旨在进一步刺激股价。

不过到了6月份,中顺洁柔股价开始变脸,快速下跌。在跌了近两个月之后,公司于7月29日再度调整回购金额,上限提升至10.00亿元。截至7月31日,公司已回购2197.31万股,占总股本的1.67%。

此外,今年5月公司实控人邓颖忠做出承诺,在特定期限内购买并持有公司股票,一年后“赚了给员工,亏了我来补”。在此背景下,多位原本零持股的董监高也下场持股。

从中顺洁柔披露的公告来看,5月12日副总裁邓雯曦、监事李佑全合计增持2.41万股;5月12日董事长兼总裁刘鹏、副总裁李肇锦合计增持6.57万股;5月18日副总裁李肇锦、监事会主席陈海元合计增持1.14万股;5月28日陈海元再次增持1.19万股。

上述董监高合计买入11.31万股,且均在6月份下跌之前。即使是以5月12日-5月28日间的最低价30.17元/股计算,持股至今亏损至少为32%。董监高已经“被套”,其他跟随买入的员工呢?

值得一提的是,邓颖忠的增持倡议曾惊动了深交所,被下发关注函,要求中顺洁柔就董监高的持股变动情况、倡议人的补偿能力、增持倡议及承诺不减持的原因及目的进行说明。

评论