文丨诗与星空

最近由于国际形势的变化,中概股大起大落。虽然现在的中概股以互联网类企业为主,但实际上,最早的中概股大约是2000年前后,各大央企纷纷出海。

2002年的时候,因为著名的安然事件,上市公司和会计师事务所联手造假,导致美国出台了著名的萨班斯法案。

其中很重要的一条,就是控制IT风险。也就是说,如果在美国上市,你就要遵守美国的相关法案,也就要遵守控制IT风险的承诺,使用美国证监会认可的ERP软件。

当时,刚刚在美股上市成功的两桶油,也都承诺更换ERP软件。因为体量庞大,需求繁杂,两桶油最多的的时候,一年在ERP上投的资金高达数十亿元。

在此之前,深耕能源行业的软件公司,是浪潮。之后几年,陆陆续续都切换到了全球最著名的ERP厂商:SAP。SAP虽然是一家德国厂商,但它其实受美国控制。

现在回过头来想,萨班斯法案一方面有保障投资者权益的内容,另一方面,其实也是一种贸易壁垒。

20多年过去了,中国也有了自己的证券法和网络安全法,这意味着,核心系统尤其是ERP的国产化替代提上日程。

谁能承接SAP留下的空间?

其实星空君曾经做过一段时间SAP的KeyUser,对SAP的体系非常熟悉。与其说SAP是一套软件,倒不如说是一整套先进的流程管理模式。

1

国产ERP之王,用友网络的半年业绩

在埃森哲、IBM等知名国际咨询公司的推动下,SAP在中国大中型企业的普及率非常高,同时也带出了一大批国产的咨询公司和优质顾问。后来这些顾问不断的跳槽、流动,加入到国产ERP软件企业中,带动了国产ERP的进步。

其中的佼佼者,是用友网络(600588.sh)。

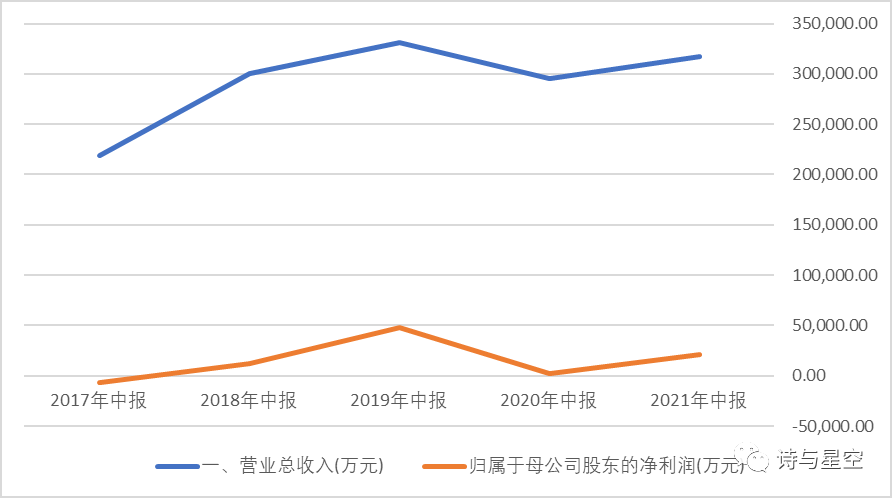

半年报显示,用友2021年上半年实现营收31.78亿,较上年同期增加7.7%;净利润2.15亿,较上年增加740%。

数据来源:同花顺iFind,制图:诗与星空

虽然看起来业绩爆表,但根源是上年同期业绩基数太低,没有太大的参考价值。公司的营收和净利润甚至都没有赶上2019年同期数。

主要原因是用友的主要用户群体已经逐渐演变为中小企业,号称百万商家。

而2020年疫情以来,中小企业经营压力比较大,开始压缩不必要的开支,软件首当其冲,一些新的开发需求就暂缓甚至取消。

2

半年报的关注点

作为国产ERP、工业互联网概念,实事求是的讲,用友的财务状况并不好看。我们从这一份半年报入手,看看公司当前经营存在哪些困难。

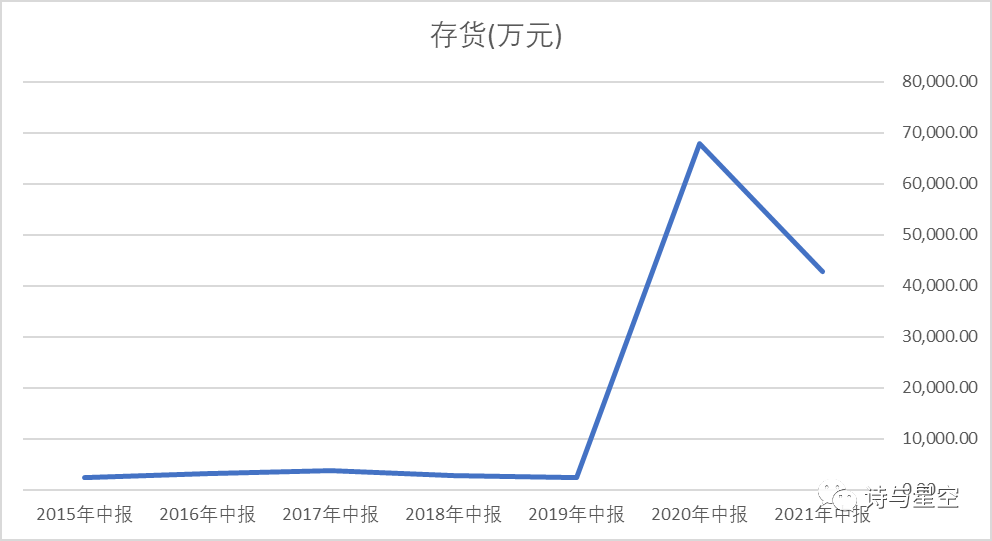

1、新收入准则的影响

执行新的收入准则后,公司调整了存货、合同资产、合同负债等项目。尤其是存货,较2019年及以前年度增幅非常大,又较2020年同期下降了不少,这并不是真的存货积压了,而是核算口径发生了改变。

数据来源:同花顺iFind,制图:诗与星空

2、扣非净利润亏损

对于用友来说,最难看的一个数据,莫过于扣非净利润,竟然亏损8000万。

也就是说,看起来比上年光鲜亮丽的利润,主要来自于非经常性损益。财报显示,有三大来源,一是出售股权的投资收益,二是持有金融资产的浮盈;三是政府补助。

其中,以投资收益和政府补助为主,合计超过4.8亿。

3、商誉风险累积

2021年上半年,商誉从年初的8.7亿增加到12.3亿,公司收购大易云和子公司收购富深股权。

数据来源:同花顺iFind,制图:诗与星空

大易云是一家主攻招聘的云方案提供商,用友在HR领域也有一定的沉淀,通过并购做大做强这部分业务,也是好事。

但是,对于用友来说,十几年来,商誉已经从3个多亿增加到12.3亿,风险也越来越大。一旦买来的子公司出现经营问题,公司的业绩就会受到较大影响。

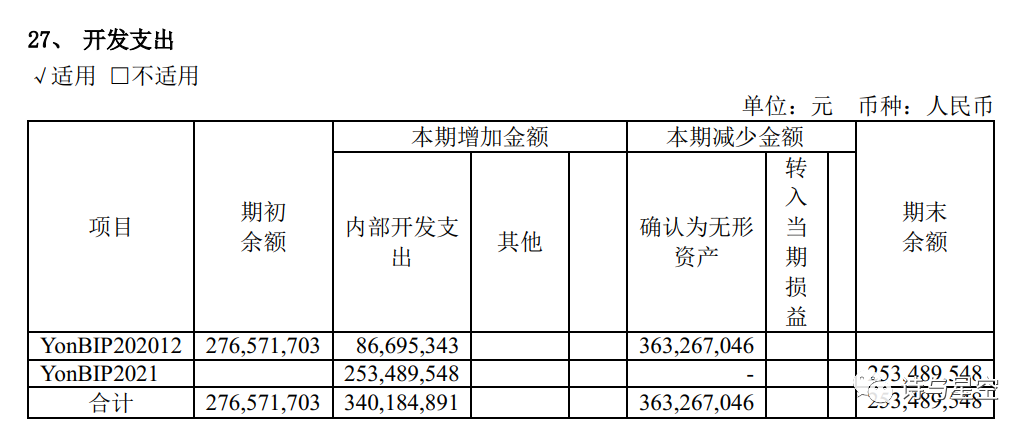

4、开发支出

用友将大量的研发投入计入开发支出,然后转入无形资产。减缓了对利润的影响。

5、股权质押达到警戒线

公司大股东用于科技质押了大约17%左右的股权,在7月份达到了警戒线。

3

国产化替代加速

在信创(国产软硬件自主可控)领域,各大上市公司将大有作为。这是一个非常庞大的市场,将要催生一些企业巨头。

用友深耕了一部分大客户。

用友是伴随着中国集团型企业的信息化历程一起成长的(同样还包括浪潮、金蝶),其中,财务信息化是所有企业最先起步的信息化工作。

财务软件工程师甚至常驻在客户的集团财务部,和财务人员一起上下班,解决BUG,编制报表取数公式,财务部结账的时候甚至帮着输凭证。

这种与企业共成长的模式,对用友们的提升也是非常大的,和高端大气的SAP等舶来品相比,国产软件公司的产品更贴近中国的操作和审美(如果不是海外上市强制使用SAP等ERP产品,恐怕至今SAP在中国大型集团性企业里不会有什么市场)。

十几年过去了,用友的赖以生存的根本没有变,那就是细致入微的定制服务,这也是中国大型软件公司的共同特点。

所以,用友云也是以个性化定制为主。

和阿里云、腾讯云、华为云等公有云相比,用友云可以部署在公有云上,也可以部署在企业的私有云上,还可以部署在现在刚开始流行的“国资云”上。

随着中国互联网营销的高速发展,SAP等老牌ERP产品,已经跟不上中国企业的需求了。越是通用的技术层面,中国和美国越能对标。

越靠近业务层,越无法和美国对标,因为中国企业和中国互联网企业电商企业的生存环境,中国消费者结构、中国5G/智能手机/移动支付的成熟度,和欧美完全不一样。

甚至可以说,在移动互联网领域,中国正在引领世界。

4

总结

从这份半年报来说,用友的优缺点都十分鲜明:首先核心业务和成长逻辑是清晰的,未来可期;其次营收和净利润等业绩,都是比较拉胯。

公司应该下大力气解决好不增收增利的问题,在客户群体不断壮大的同时,能够实现业绩的攀升。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论