记者 |

编辑 | 陈菲遐

随着A股半导体行业公司中报的披露完毕,缺芯潮下各家企业也露出了庐山真面目。可以发现的是,如今的半导体行业是冰火两重天:一面是部分上市公司赚的盆满钵满,另一面却是部分企业明年的产能还没着落。此外,行业招人难、招人贵,半导体上市公司管理者的焦虑更甚从前。

那究竟,半导体行业上半年业绩究竟如何?下半年这些企业还将面临什么风险?界面新闻研究部将用五张图,带你解读半导体行业的半年报。

业绩方面,总体来看,2021年上半年申万集成电路板块营收合计同比增长43.36%,扣非后归母净利润合计同比增长156.6%,体现了较高的景气度。其中,北京君正(300223.SZ)、国科微(300672.SZ)、富满电子(300671.SZ)、明微电子(688699.SH)、晶丰明源(688368.SH)营收增速在板块中居于前列,分别同比增长558.5%、393.1%、239.3%、237.7%、 177.2%。

业绩涨幅最大要数北京君正(300223.SZ),但是其业绩增长主要是由于外延收购,2020年其并购矽成半导体后收入大幅增厚。第二至第四名则都是由于LED照明驱动芯片涨价导致。国科微从2021年开始为长江存储大批量供应硬盘存储控制器芯片,富满电子、明微电子和晶丰明源的业务都包含LED照明驱动芯片,LED照明行业的复苏叠加芯片涨价,给这三家公司带来了业绩的高弹性。

高景气之下,澜起科技(688008.SH)和汇顶科技(603160.SH)是仅有的两家营收下滑的公司,而这两家公司都是曾经是公认的白马。营收下滑的主要原因十分类似,澜起科技的主营产品内存接口芯片和汇顶科技的主营产品指纹识别芯片,市场都已趋于饱和且市占率都较高,但可惜的是,这两家公司还都未找到自己新业务的增长点,第二增长曲线还尚未显现,目前公司处于青黄不接的阶段。

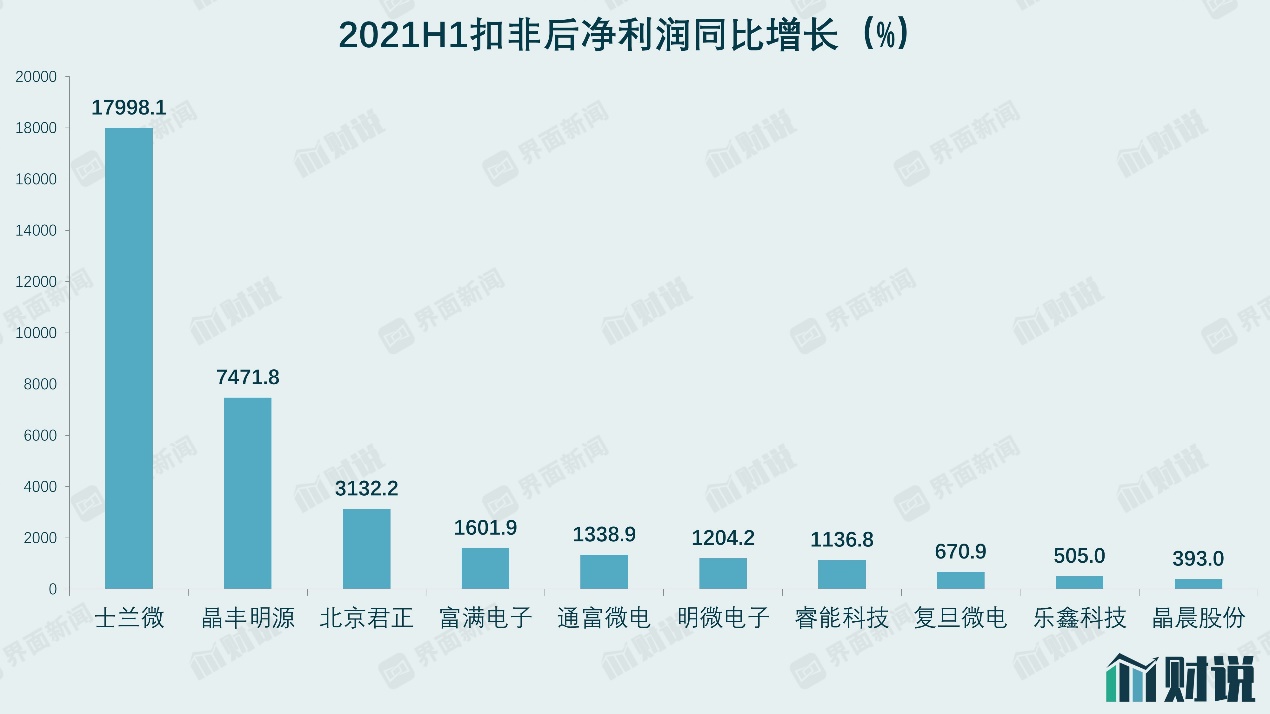

利润方面,2021年上半年,扣非后净利润同比增长较大的公司依次是士兰微(600460.SH)、晶丰明源、北京君正、富满电子、通富微电(002156.SZ)。士兰微和通富微电属于IDM(垂直一体化制造)和封测行业,都属于重资产,在景气周期向上的过程中有更高的业绩弹性。

在盈利能力方面,与大部分人的认知不同,芯片涨价给大多数上市公司带来的毛利率提升十分有限。

数据显示,2021年上半年毛利率比上年同期提升5个点以上的半导体公司仅有12家,这主要是由于半导体成本端的晶圆代工涨价剧烈所致。明微电子、富满电子和晶丰明源毛利率相比上年同期提升最多,其中明微电子毛利率提升超过30%,LED驱动芯 片采用的8英寸硅片成熟制程是目前最为紧缺的产能,物以稀为贵之下,以前并不高端的LED驱动芯片成为了“涨价王”。

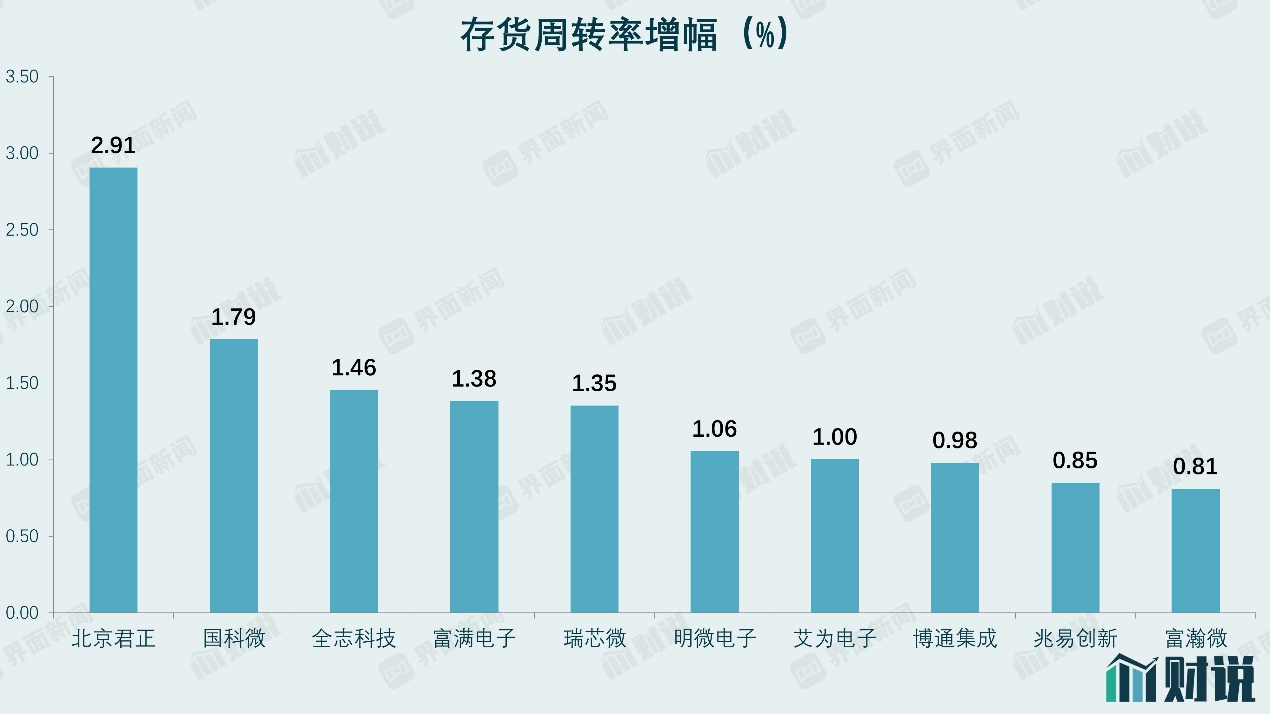

在产能紧缺之下,存货是另一大看点。现代企业经营管理中一般追求低库存以实现高周转,但在产能紧缺之下,这一逻辑被打破。谁掌握了存货谁就拥有未来,存货多多益善。但是,由于产能紧缺,销路通畅,大部分半导体企业的存货周转率大幅提升,也就是说囤的没有卖的快。

2021年上半年,北京君正、国科微、全志科技、富满电子、瑞芯微等公司存货周转率相比上年同期有较大增幅。

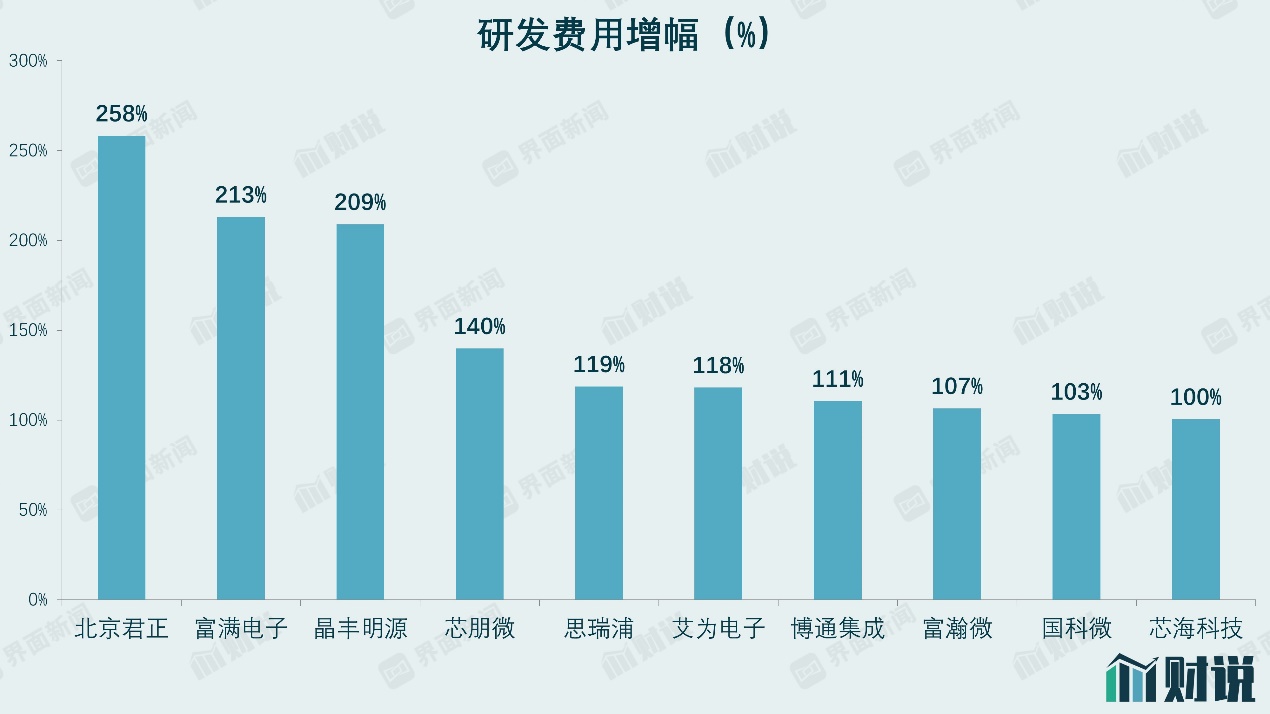

半导体公司在2021年赚到钱后,第一件事就是抢人才。2021年上半年,半导体公司研发费用普遍大幅增长,其中,北京君正、富满电子和晶丰明源研发费用涨幅超过2倍。只有芯原股份、澜起科技和中芯国际三家公司降低了研发费用。

今年以来,大部分半导体公司的业绩和股价表现都十分亮眼,但从半年报中,仍有两点值得警惕。

首先半导体行业仍是周期性行业,有高峰就会有低谷,部分公司的高毛利率很难长期维持;第二是随着半导体行业的火热,无论是上市还是非上市企业都开出了极高的薪酬,所谓的工程师红利正在减弱,这对企业未来盈利能力将是巨大挑战。

评论