文|港股解码 云知风起

8月29日,“疫苗一哥”智飞生物(300122.SZ)发布了2021年半年度报告,其营收和净利均录得了大幅增长。

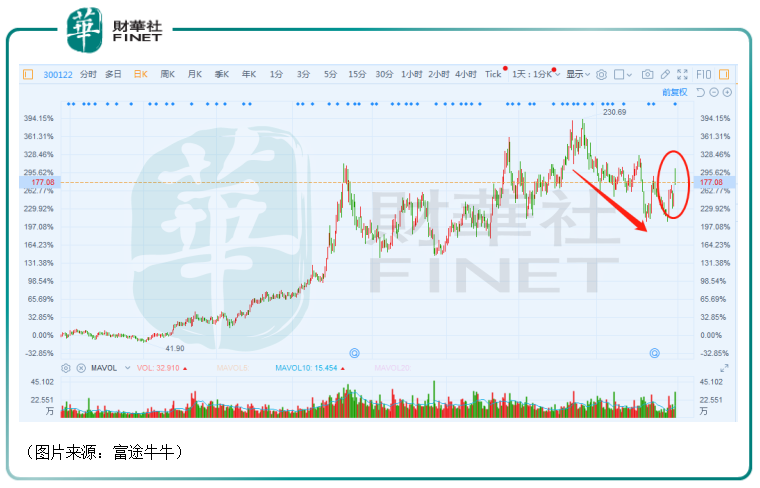

受此消息的刺激,8月30日,该公司的股价直接高开了14.88%,但是此后出现了回落,截至收盘,智飞生物上涨7.87%,报收177.08元/股,全天成交量放大至59.92亿元,最新总市值为2833.28亿元。

上半年净利润暴增265%

智飞生物成立于1995年,并在2010年成功实现上市。目前,公司主要从事疫苗、生物制品的研发、生产和销售。在成立初期该公司以代理业务为主,此后通过自主研发,逐步建立了自己的产品体系,形成“代理+自主”的商业模式。

其中,自主产品主要布局在细菌类疫苗、病毒类疫苗以及结核防治类疫苗三大板块,主要涉及预防流脑、肺结核、肺炎、流感、狂犬病、诺如病毒感染等人用疫苗项目,在研项目共计28项;代理产品则包括四价HPV疫苗(即“宫颈癌疫苗”)、九价HPV疫苗、五价轮状疫苗等。

具体来看2021年上半年的业绩报告,智飞生物在期内实现营收131.71亿元,同比增长88.33%;实现归母净利润54.91亿元,同比增长264.94%;实现扣非净利润55.03亿元,同比增长263.73%,延续了近几年的增长趋势。

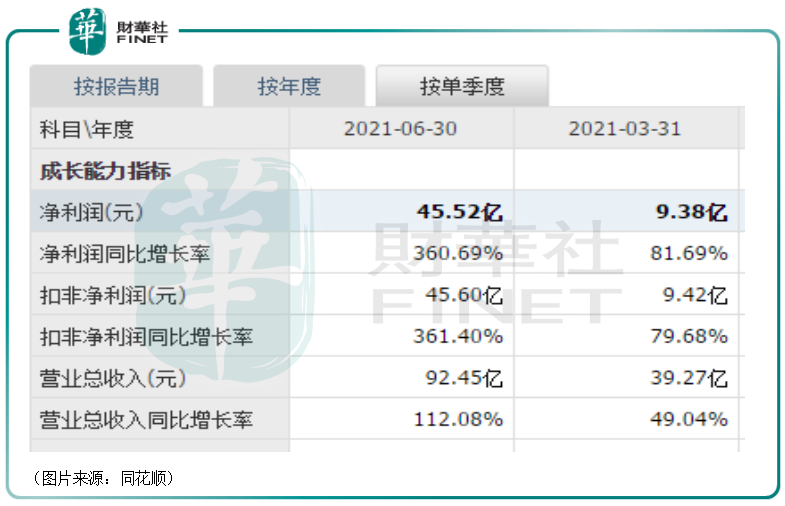

结合一季度的业绩来看,该公司在二季度实现营收92.45亿元,同比增长112.08%,实现归母净利润45.52亿元,同比增长360.69%。

由此可见,相较于一季度而言,该公司二季度的业绩要出色很多。

另外,智飞生物的商业模式是“自主+代理”。今年上半年,该公司的自主产品营收60.37亿元,同比增长1474.67%,占收入的比例为45.85%,占利润的比例则达到了68.33%,毛利率为86.88%;而代理产品营收71.17亿元,同比增长7.96%,占收入的比例54.04%,占利润的比例为31.51%,毛利率仅为33.99%;其他业务实现的营收占比则非常小。

由此可见,自主产品为2021年上半年业绩的增长做出了很大的贡献。

而该公司自主产品营收大幅增加主要是因为上半年新冠疫苗的销售。中报也显示,上半年智飞龙科马实现营收53.13亿元,实现净利润34.49亿元(龙科马营收和净利润主要由新冠疫苗贡献)。

据悉,智飞生物和中国科学院微生物研究所合作研发的重组新型冠状病毒疫苗(CHO细胞)用于预防新型冠状病毒的感染,于2021年3月被纳入紧急使用。

近日,智飞生物发布了重组新冠病毒疫苗(CHO细胞)三期临床试验数据公告,初步分析结果显示,该公司疫苗对Alpha变异株的保护效力为92.93%;对Delta变异株的保护效力为77.54%。已完成的Ⅲ期临床试验关键数据结果证明,重组新型冠状病毒疫苗(CHO细胞)在符合此次临床试验方案的人群中具有很好的安全性和防病效果。

除了中期业绩大幅增长之外,这则利好消息或许也对智飞生物股价的大涨有比较大的提振作用。

代理产品曾是公司业绩支柱

值得一提的是,虽然在2021年上半年的营收占比这一项上,智飞生物的自主产品和代理产品勉强算是一个五五开的局面,但是回顾公司的发展历程,其实这个占比并不稳定。

自2011年开始,该公司便与制药巨头默沙东进行了合作,负责默沙东麻疹风疹腮腺炎三联疫苗和23价肺炎球菌多糖疫苗在中国大陆区域的市场推广工作;2017、2018年默沙东四价HPV疫苗和九价HPV疫苗分别获得了国家食品药品监督管理局颁发的药品注册批件,智飞生物为中国境内独家代理商。

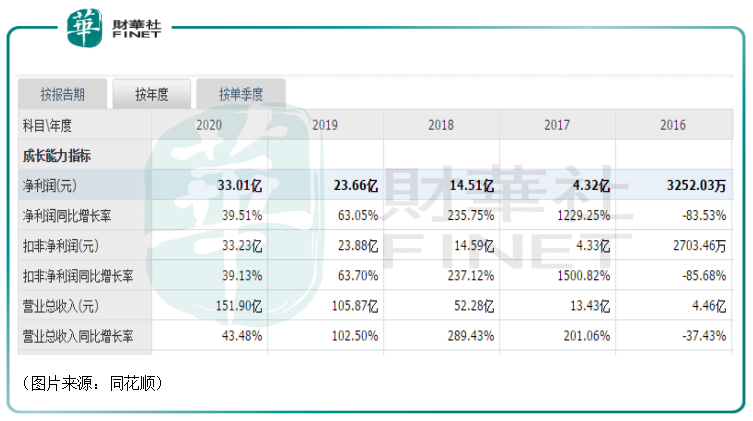

业绩数据也显示,正是在这在两款产品上市后,智飞生物的营收和净利自2017年开始腾飞。

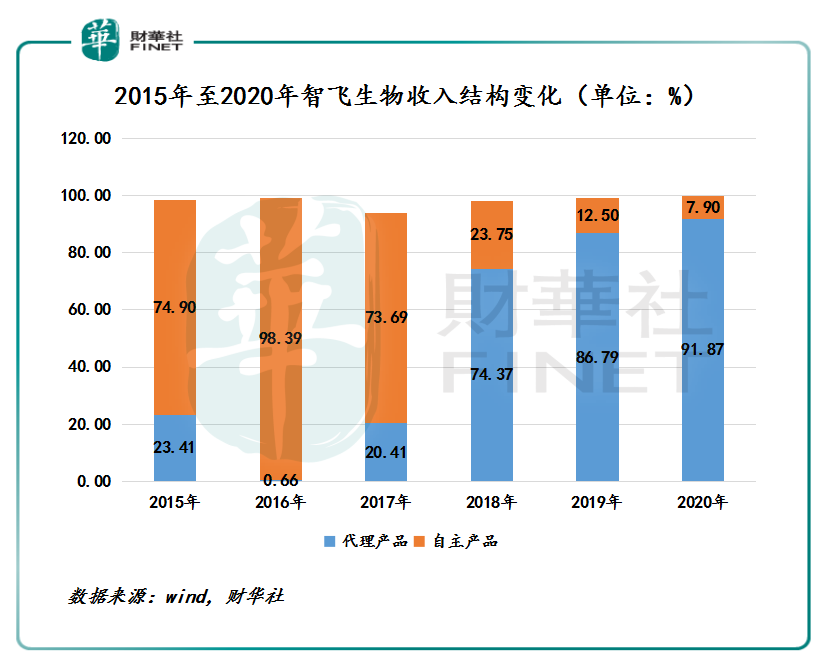

与此同时,代理产品贡献的收入在总收入中的占比逐渐攀升。

2018年至2020年,该公司的代理产品收入占总收入比重分别为74.37%、86.79%及91.87%,连续三年超过自主产品收入比重。而在2017年之前,代理业务收入占总收入比重在25%以内。

而由于代理产品的毛利率比较低,随着这类产品的占比提升,智飞生物的整体毛利率、净利率也被拉了下来,2020年的毛利率仅为38.99%。今年上半年,自主产品贡献的收入大增之后,其毛利率和净利率也出现了明显的回升。

不难看出,在新冠疫苗出现之前的2018年至2020年,代理产品才是智飞生物的业绩支柱,尤其是代理的默沙东的四价HPV疫苗和九价HPV疫苗。

“疫苗一哥”前景几何?

虽然智飞生物一直强调自己是自研和代理两条腿走路,但其实直到新冠疫苗横空出世,该公司才算是实现了这一目标。

不过,这并不意味着智飞生物就高枕无忧了。

HPV疫苗对于该公司的业绩有着非常大的影响。而目前在我国获批上市的HPV疫苗有四款,分别是智飞生物代理的默沙东的四价佳达修和九价佳达修、GSK的二价希瑞适、万泰生物的二价馨可宁。

这里需要重点关注的是万泰生物的馨可宁。

自2020年5月起,万泰生物(603392.SH)的馨可宁作为国产首个获批的HPV疫苗,正式在市场上开售,每支定价还不到进口的六成。

除了定价低外,馨可宁还有一个优势。那就是在9-14岁女性中的接种程序仅为2针次,进口的疫苗在国内使用时皆为3针次,这就进一步降低了接种的成本。

2021年以来,万泰生物频繁扩大产能。该公司的半年报显示,2021年上半年,万泰生物二价HPV疫苗新增预灌封注射器产品线获批,使得上半年公司二价HPV疫苗综合产能提高至2000万支/年。2021年7月,公司西林瓶包装形式的制剂生产规模放大,获得国家药监局批准,使得公司二价宫颈癌疫苗的总产能达到3000万支/年。

2020年全年,该公司二价HPV批签发245.6万支,确认收入约7亿元,2021年上半年的2价HPV半年累计批签发量已经达到2020年全年批签发量。

而由于二价HPV疫苗、试剂及活性原料收入增加,万泰生物2021年上半年的业绩也录得了大幅增长。

万泰生物的入局,也加大了HPV疫苗领域的竞争,对智飞生物的HPV业务是有一定影响的。

数据也显示,在今年上半年,智飞生物代理的四价HPV疫苗和九价HPV疫苗的批签发量相较于去年同期均有所下降。

不过,HPV疫苗的渗透率还有很大的提升空间,智飞生物的这部分业务仍然值得期待。

此外,随着此次新冠疫苗临床III期关键性数据的披露,优异的临床数据或许有助于智飞生物的新冠疫苗打开海外市场需求,而海外疫情依然很严重,一旦实现新冠疫苗出口,公司的业绩将有望获得极大的提升。因此,后续相关情况也需要时刻关注。

评论