文 | 豹变 潘捷

编辑 | 邢昀

「核心提示」

上市即巅峰的新锐国货美妆品牌完美日记,市值一度过千亿元人民币,不过不到半年时间,近800亿市值灰飞烟灭,一二级市场价值严重倒挂。

以烧钱营销、“短期亏损”换长期发展,完美日记一直逃不开“流量玩家”的质疑,2021年二季度营销费用仍处于高位。同时,美妆市场热潮开始消退,在做大规模和减少亏损上,完美日记如何平衡?

成立五年时间就走向上市的完美日记,一直是新国货美妆里的明星代表,也是投资人心中的完美标的,更是新锐消费品牌的指向标。

不过上市即巅峰。

2020年11月19日,完美日记母公司逸仙电商(以下统一称为完美日记)正式在纽交所挂牌上市,发行价为10.5美元美股,当天大涨75%,总市值突破122亿美元。今年2月开始公司股价一路下跌,跌倒不足5美元/股,百亿美元市值灰飞烟灭。

虽然股价下跌有大环境影响,但是完美日记在二级市场的表现,一定程度上也是投资人对美妆新锐品牌的重新评估。以烧钱营销、“短期亏损”换长期发展,完美日记一直逃不开“流量玩家”的质疑,过高的营销费用是公司头上的紧箍咒。

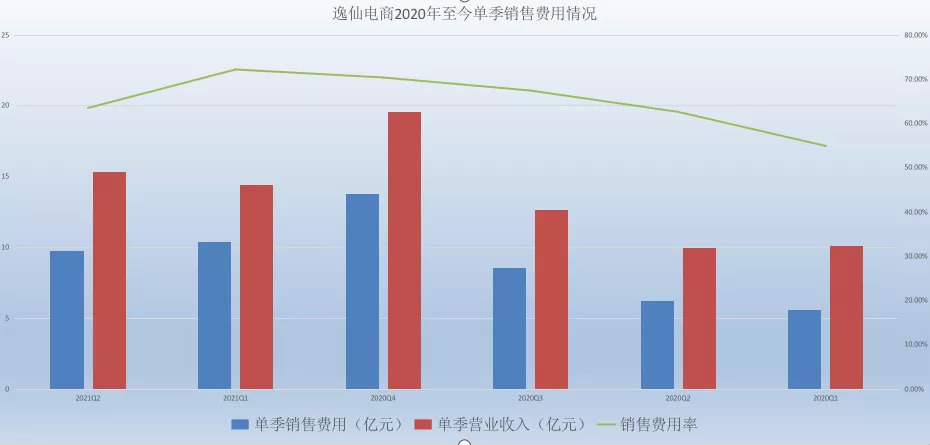

8月26日,完美日记公布了2021年Q2业绩,第二季度总营收15.3亿元人民币,同比增长53.5%;净亏损达到3.9亿元人民币,亏损同比扩大了21.6%。

营销费用依旧居高不下,完美日记第二季营销费用率63.8%,较一季度下降了8.7个百分点,仍处于高位。

营销上不敢放松的同时,美妆市场热潮开始消退,行业整体增速放缓,在做大规模和减少亏损上,留给完美日记的时间正在流逝。

业绩发布后,公司股价继续下探,创历史新低。截至8月30日收盘,跌至4.65美元/股,市值近30亿美元。而其在上市前估值为40亿美金,如今一二级市场估值倒挂。

增收不增利,二季度亏损3.9亿元

作为新国货美妆品牌里的佼佼者,完美日记曾经只用了3年时间,年销售额就超过30亿人民币。2019年6.18大促,完美日记用一小时成为天猫彩妆Top1,2019年天猫“双11”活动中成为首个销售破亿元的彩妆品牌。

完美日记抓住了消费渠道和媒介的变迁。年轻人们喜欢跟着小红书、抖音、快手、B站种草拔草,成熟、完善的供应链代工厂解决生产问题,新生品牌的门槛逐渐降低。

目前完美日记的营收增速仍处于高位,不过已告别了前期爆炸式增长阶段。2021年第二季度,公司总营收15.3亿元人民币,同比增长五成;增收不增利,净亏损同比扩大两成,达到3.9亿元人民币。

不过,与一季度相比,公司营收环比增长了5.6%,而净亏损扩大了23%,亏损的增速远高于营收增速。

营收同比增长,主要来自于公司旗舰品牌完美日记,以及新孵化和收购的品牌销售额增长。而从过往的年报数据来看,完美日记主打的彩妆产品线一直是公司营收支柱,这两年占比都在8成左右,目前以DR. WU、Eve Lom等为主打的护肤线增速较快,占比超过一成。

在美妆行业,护肤品消费更刚需高频、客单价也更高,以性价比著称的完美日记彩妆客单价更低,口红、眼影的消耗速度没有那么快,这种低频消费导致完美日记必须不断的开发新SKU,不断营销种草,让用户为新的产品、色号、联名款消费。

从第二季度报来看,公司产品结构上有所调整,护肤品销售占比提升带来了毛利率同比上升4.6个百分点,达到65.7%。

不过,二、四季度的营收数据一般会受到618、双十一、双十二等促销活动影响。公司预测,2021年第三季度增速将显著放缓,营收预计在13.3亿至13.9亿元之间,同比增长5%到10%。

DTC模式隐忧,还在持续烧钱

完美日记作为国货美妆能迅速跑出来,主要归功于DTC(Directto Consumer)模式完成从0到1的积累。

《DTC创造品牌奇迹》一书中称,所谓DTC,就是通过官网直接向消费者销售,中间不经过第三方渠道的品牌。由于砍掉了中间商赚差价,这些品牌的售价相对较低,性价比往往更高。在此之下,中国消费市场发生了重要的变化,大量讲人设、重体验、小众的新消费品牌崛起。

DTC不同于电商,完美日记没有将官网作为实际的销售渠道,而是通过各种微信小程序和流量工具建立与消费者的直接连接,把会员用户沉淀在品牌方自己手中。DTC模式让完美日记能突破已经比较稳定的渠道生态。

不过随着其他国货美妆开始模仿这套玩法,通过小红书、抖音、快手、微博、B站等渠道种草,海外大品牌们也重金投入,线上流量价格全面高企,品牌方面临着越来越高的成本负担,DTC模式带来的增长也开始放缓。

根据财报数据,完美日记DTC客户数量去年同期为900万,到2021年第二季度增加了120万,达到1020万。

相比之下,2021年第二季度销售和营销费用同比增加3亿元,达到9.72亿元人民币,增长幅度为56%,对应仅换来13.3%的DTC消费者增速。

也就是说,为了维护这个渠道,触达更多消费者,必须要持续烧钱。2021年一季度,DTC消费者同比增加100万,增速11.6%,而这一时期销售费用增加了近5个亿。

其财报也显示,2018年至2020年,公司的DCT消费者总数实现了从700万增长至3230万,增速从从234%变成38%,一直在变缓。

既然持续烧钱才能维持好这个渠道,如何更有效的发挥渠道作用成为关键,比如提高客单价、提高复购率。

从2018年到2020年,每个DTC客户为完美日记带去的平均净收入从82.6元涨至139元。2021年二季度,这个数据是116.7元,同比增长了17.6%,但是相比一季度的122.9元,有所下滑。

要提升客单价,意味着公司的产品结构必须做重大调整。毕竟主打品牌完美日记能突出重围在于其优质的性价比。大部分商品在49元-129元之间,单品控制在百元以内,丧失价格优势的话也会失去这一部分客群。

此前完美日记推出的小细跟口红,虽然仅需89.9元,但是净含量只有0.8g,1g相当于112元,被消费者吐槽“不值”。相对之下欧莱雅黑管口红净含量3.7克,价格为135元,1g36元,迪奥口红净含量3.5g,价格350元,1g相当于100元。

另一方面,如果完美日记的复购率能够抵抗营销流量费用上涨,也能让游戏顺利玩下去。不过单季财报里公司并没有公布复购情况,招股书上披露的2019年购买的客户,复购率已经达到41.5%。

多品牌矩阵,多开线下店,能解决问题吗?

对于完美日记来说,要想把故事讲得更好,就得让营销的钱花值得,而不是重复烧钱。如何解决上文说的复购率、客单价问题,都涉及到一个问题,调整产品结构,丰富产品线。

单一SKU不行,那就增加SKU;用户如果腻了单一品类,那就拓品类;连品牌都腻了,那就再创一个新品牌。如果自创不容易,那就并购。

美妆市场易攻难守,海外大品牌都是多线运作。欧莱雅、雅诗兰黛依靠技术研发,旗下从彩妆到护肤品牌都有不同定位,以提高品复购率和消费留存率。

以欧莱雅为例,旗下超过30个品牌的产品组合是通过近50多年来的收购战略完成,比如巴黎欧莱雅、兰蔻、卡尼尔、美宝莲、阿玛尼等品牌,从高端线到大众端,覆盖所有年龄和价格段。有性价比产品负责引流,有高端产品负责增厚利润,品类丰富也更有利于提高复购率。

而完美日记也一直在追赶欧莱雅,其版图构建在财报中初步体现出来。

从2019年开始,公司陆陆续续收购小奥汀彩妆、abby's Choice护肤、pink bear、法国高端护肤Galenic、DR等品牌。

这些产品也会利用完美日记已经跑通的底层架构和基础设施,相当于更充分发掘现有DTC模式下探索的渠道价值。

同时,完美日记也开始从研发下手。公司财报中也显示,2021年第二季度的研发费用为3520万元人民币,占营收的比重从上一年的1.4%增加到2.3%。

但另一个尴尬是,行业红利期已过,化妆品市场整体增速放缓,彩妆线上销售开始陷入瓶颈。根据华创商社发布的阿里平台彩妆和护肤产品销售数据报告,7月份彩妆、护肤品类线上GMV下滑至141.25亿元,同比下降21.62%。5月至7月间,阿里护肤和彩妆GMV整体下跌2.51%,为629.66亿元。

与此同时,新品牌诞生门槛的降低也导致更多竞争对手出现,完美日记之外,花西子、橘朵、colorkey、花知晓等品牌也在分食蛋糕。

根据信达证券今年7月的研报显示,2020年6月花西子的市场份额为3.42%,一年后市场份额仅占2.28%,GMV增速也在下降。

线上流量越来越贵,为突破DCT模式的困境,完美日记把目光扩大到了线下。开设线下实体店,形成线上线下联动。

在第二季度财报的电话会议中,公司高管表示,目前公司共开设了273家门店,比去年底增加了32家门店。

然而线下的门店铺设并不容易。

对于大牌来说,因为产品知名度等因素,线下转线上相对轻松,比如欧莱雅旗下品牌渠道具有极高的自有化率,品牌品类标准,依靠电商政策扶持短时间内就可以完成线上化。

然而线上转线下就会存在一定难度,要将之前砍掉的中间渠道加回来,线下门店租赁、人员的增加,都会相应抬升成本和管理要求。

对于线下的消费人群而言,作为线上新品牌,完美日记等在线下商场的知名度较低,线下渠道的竞争力并不强。

化妆品赛道的增长红利慢慢消退,留给完美日记解决问题的时间正在不断减少,在做大规模和减少亏损上,完美日记需要抉择。

你觉得完美日记的产品质量如何?

评论