“在年内,我们争取私行客户要突破5万户,财富客户要突破105万户。”光大银行行长付万军在8月31日举行的年中业绩发布会上表态。这也是付万军上任后首次出席财报会。

中报显示,截至6月末,光大银行的私人银行客户为45971户,较上年末增加5859户,增长14.61%;财富客户首次突破百万户,较上年末增长5.33%。

光大银行副行长齐晔称,该行私行客户增幅位居股份制商业银行前列。

界面新闻记者注意到,今年业绩会上,光大银行管理层在介绍财富管理业务时多次提及“绿色中收”的概念,在其业绩报告中更是首次披露“绿色中间业务收入”的数据。

“我们的亮点是上半年实现绿色中收57.9亿元,同比增长了12.6%。”光大银行拟任副行长赵陵指出,手续费收入是财富管理银行的重要标志,光大银行始终高度重视手续费收入的持续稳定增长,从上半年的情况来看,该行实现中间业务收入150.1亿元,同比增长6.2%,增幅与整体的营收接近,中收占比19.5%,同比保持基本稳定。

另据该行副行长齐晔介绍,该行零售业务的绿色中收同比增长了17.5%,占全行绿色中收的67%。

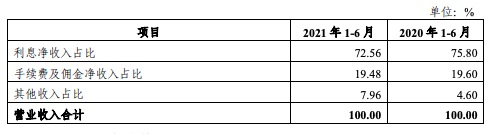

从该行总体营收构成来看,中报显示,光大银行上半年实现营业收入770.4亿元,同比增长49.2亿元,增幅6.8%。其中,最大的营收来源仍是利息净收入,占比为72.56%,其次为手续费及佣金净收入,即中间业务收入,占比19.48%。

从其他盈利指标来看,该行上半年实现归母净利润224.36亿元,同比增长22.2%。ROA和ROE分别达到0.81%和11.06%,同比提升0.08和1.01个百分点。

资产负债规模方面,截至6月末,光大银行资产总额达57728亿元,较上年末增长4047亿元,增幅7.5%,其中贷款总额32386亿元,较上年末增长2291亿元,增幅7.6%;负债总额53087亿元,较上年末增长3955亿元,增幅8.1%,其中存款余额36924亿元,较上年末增长2118亿元,增幅6.1%。

资产质量方面,截至6月末,该行不良贷款余额 441.28 亿元,比上年末增加24.62亿元;不良贷款率1.36%,较年初下降0.02个百分点,略低于银保监会公布的二季度末股份行不良贷款率平均水平(1.42%);拨备覆盖率184.06%,较年初提升1.35个百分点;贷款拨备率2.51%,较年初提升0.02个百分点。

从不良贷款的构成分析,光大银行中报将其业务类型划分为零售贷款和企业贷款,分别占比32.51%和67.49%。

“从对公的不良贷款生成结构看,目前行业主要还是集中在产能过剩行业及其上下游的企业。但是区域分布上相对分散,总体也呈现了边际向好的态势。从零售的不良生成方面看,伴随着经济的复苏,该行零售不良生成已经逐步向正常的区间回落。”面对投资者关于光大银行不良率趋势的提问,光大银行副行长杨兵兵在业绩会上回应。

在风险管理方面,杨兵兵透露,如果从更长时间的角度来关注,该行将重点关注三方面:一是房地产领域,二是互联网金融平台的规范化,三是关于政府融资平台的进一步规范。

评论