文|日新网

从社区团购到近场电商,SKU、履约等要素逐渐完善,市场规模有望从2.01万亿(2.0阶段)上升至4.57万亿。

2020年6月新三家(美团、多多、橙心)切入社区团购后,迅速从1.0模式(传统社区团购模式)过渡到2.0模式(三级仓成熟模式,履约环节费用率下调,SKU、用户范围均有明显扩大),深耕下沉市场阶段或将仍处于这个模式,随着SKU丰富、物流基础设施的完善、用户心智变化,现有的社区团购有望进阶到“近场电商”阶段。社区团购市场空间也有望从2.01万亿(2.0阶段)上升至4.57万亿(3.0阶段)。

复盘本地生活服务两大战役

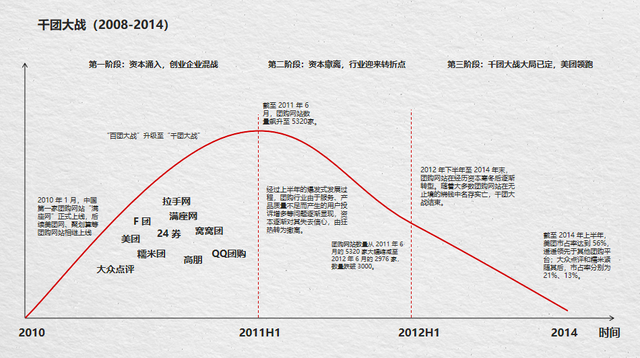

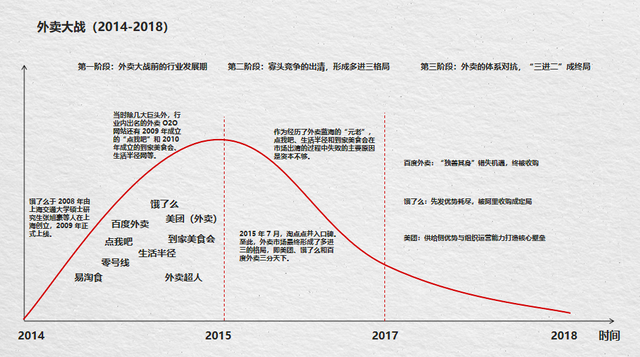

互联网的发展存在着很大的相似性,本地生活服务有过两次大的战役,一个是“千团大战”另外一个是“外卖大战”,这两次大战存在着极大的相似性:

从资金层面来看,几次大战均经历了从“资本涌入”到“资本寒冬”再到“互联网资本竞争”的过程;

从玩家层面来看,几次大战均经历了从“群雄并起”到“市场出清”再到“二 三寡头”的局面;

从竞争阶段来看,几次大战均经历了从竞争初期的烧钱阶段, 到中场比拼产品/供应等资源禀赋的出清阶段,再到比拼线下运营能力的格局稳定阶段。

历史存在着相似性,总结几次战役中胜出者的“打法”,共同点在于:

首先,本地生活作为无边界的蓝海市场,线上化率仍处于初级阶段,互联网玩家竞相进入成为必然。

第二,战争初期是极度消耗资本的阶段,主要用于获客和培养用户的使用习惯,本地生活服务具有薄利多销、以规模订单来降低平均履约成本的特点,行业的进入壁垒很高,因此资金有限、难以提供优惠价格的小平台,是难以实现规模效应的。

第三,本地生活本质属于线下服务行业,战争进入中后期主要考验的是玩家的线下运营管理能力,这也是构成其核心的竞争壁垒和取胜的关键。

社区团购模式存在着区域性规模经济,而不是全国性规模经济

社区团购大战作为本地生活的新一轮战役,正在经历着与前几场大战相似的情形。

我们看到了从 2018 年的高速发展,到 2020 年互联网资本带来的市场出清,再到 2021 年社区团购放慢速度,深耕供应链基础设施,行业将迎来新一轮洗牌。社区团购已经经历了伊始拼资本的阶段,正在经历中期比拼供应链和冷链等基础设施的阶段,随着新一轮洗牌中市场再次出清,基础设施终会趋于同质化,本质上并不构成竞争的核心壁垒,行业最终的竞争格局将取决于玩家的管理运营能力。

与前几场战役不同的是,随着监管力度的收紧,中小平台难以进入,社区团购竞争回归本质,存量玩家提前进入到供应链建设的新一轮比拼中。各平台今年对基础设施建设持续投入,经历明年夏季的一轮检验后,方可进入 SKU 选品和提升团效的新一轮竞争,预计市场格局将在未来的 1-2 年明晰。

社区团购将长期伴随政策监管,行业发展进程或受外部因素扰动,但不改行业长期价值。社区团购行业因产品低价与补贴问题易引发监管关注,行业整体推进速度也因此产生波动,但良性有序竞争将利于行业长期发展。

短期中尾部商家或因难以承受高额亏损而退出,头部商家在竞争格局达到稳态,或大幅修复亏损甚至达到盈利;中长期来看,社区团购商业模式的利润率或因品类扩张而提升,此外,依托于社区团购业务发展而搭建起来的更高效的短链履约基础设施,以及触及到的近7亿下沉市场用户或为平台公司提供更大的商业价值。

由于时效限制,整个商业链路的搭建依赖于本地供货商,难以在全国范围内实现规模效应。在某个区域一旦形成密集网点分布以及较高的团效情况下,较好的履约体验能够保证用户粘性。由于高团效意味着在网格仓层级较好的规模效应,平台单件成本又将会低于竞争对手,构成竞争壁垒。

如果平台能够坚持正确的战略,加深下沉程度以提高订单密度,则可以控制区域市场,形成分割整个市场的局面,而不会是胜者通吃。不过,由于目前行业处于大规模补贴用户的时期,除多多、美团外,区域性玩家需要有足够的资金跟进,才能留在行业中。总体而言,行业的整体演进取决于主要参与者的攻守而共同塑造终局。

社区团购解决了最后一公里的配送问题,是对零售渠道的变革,随着团效的上升,未来市场的空间广阔。线下零售业务不会出现一家独大的现象,社区团购具有明显的区域性特征,不存在全国的统一化模型,社区团购行业最终将呈现区域寡头竞争的格局。

评论