记者 |

编辑 | 陈菲遐

A股军工行业上市公司半年报已全部披露,此前传说中的“大订单”得到了充分验证。

军工股与A股绝大部分个股不同,由于收入具有滞后性,因此传统营收、利润等指标不完全适用于军工股的财报分析。军工股景气度分析需要倚靠一些特定指标,包括合同负债、预付款项等指标。仔细剖析2021年中报,多项指标都表明军工行业未来几年将迎来极高景气度。

由于产品交付周期较长,相关方签订合同后会支付一部分定金,在军工企业账面形成合同负债。因此,合同负债对于公司未来业绩具有一定指引作用。

从合同负债绝对值看,中国船舶(600150.SH)最高达到457亿元,之后依次是中航沈飞(600760.SH)、中国重工(601989.SH)、航发动力(600893.SH)、内蒙一机(600967)等。

但从合同负债相比上年同期增长幅度看,却是另一个排名情况。洪都航空(600316.SH)增幅为511倍,中航沈飞(600760.SH)增幅为108倍。合同负债增幅前十的军工公司中,只有天海防务(300008.SZ)和甘化科工(000576.SZ)来自非航空行业。由此可见,此轮军工订单的下达并非“雨露均沾”,更多集中在航空装备领域。这也意味着,未来航空装备上市公司将有更大业绩弹性。

军工企业在下游获得合同负债的同时,也会向上游支付预付款项,由此形成较为健康的上下游协作资金链条,因此预付账款也可以推断其订单情况。

数据显示,中航沈飞2021上半年预付账款达到96.77亿元,同比增长近14倍。中航沈飞预付账款的形成,主要是由于军队向中航沈飞下达订单并支付定金,而中航沈飞则向上游航发动力下达订单采购发动机,

此外,航发动力的预收账款也大幅增长,并向上游的航发控制(000738.SZ)下达订单采购航空发动机控制系统。订单也传导至了航发动力,其预付款项同样大幅增长至28.53亿元,同比增长近4倍。

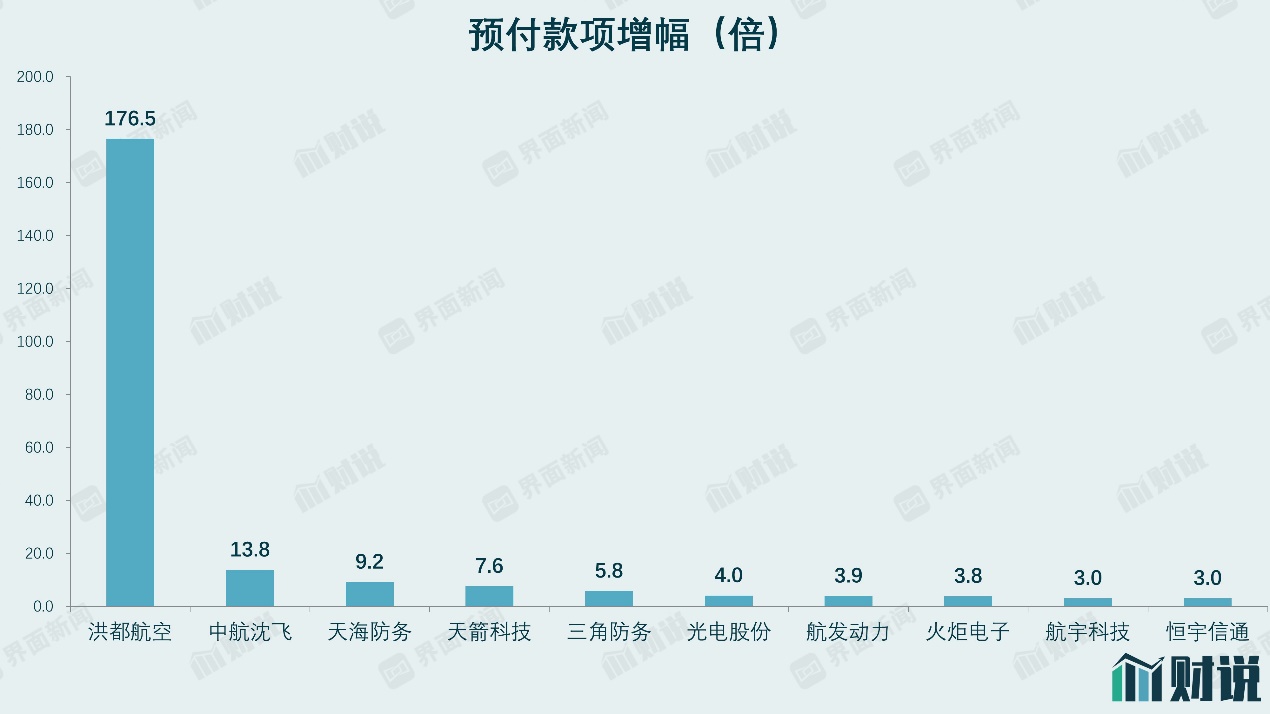

2021年上半年末预付款项增长较快的公司有洪都航空、中航沈飞、天海防务等,其中洪都航空预付款项增幅超过176倍。

与此同时,军工公司应收账款情况有所改善,行业整体应收账款周转率从2020年上半年的1.21增加至2021年上半年的1.43,其中航空装备改善最为明显。

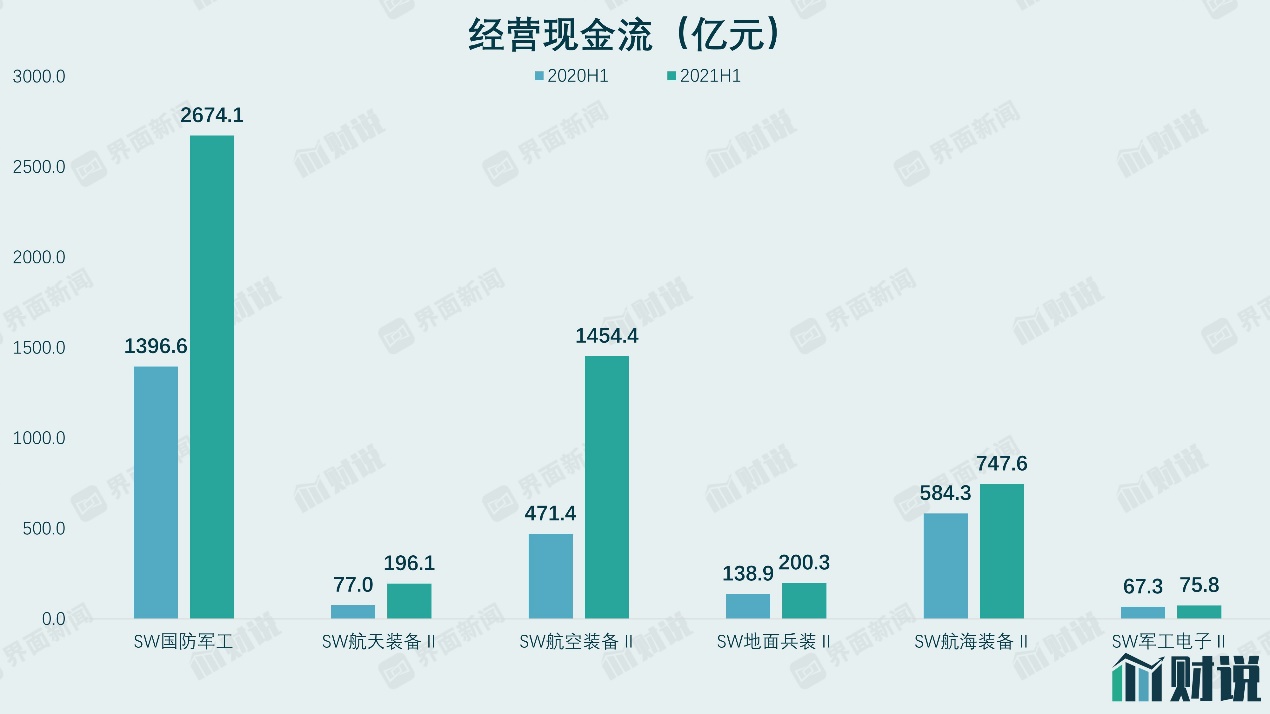

通过预收和预付的不断传导以及应收账款好转,军工行业特别是航空装备行业整体现金流情况出现大幅好转。航空装备行业2021上半年经营现金流合计流入为1454亿元,同比增长超过2倍。

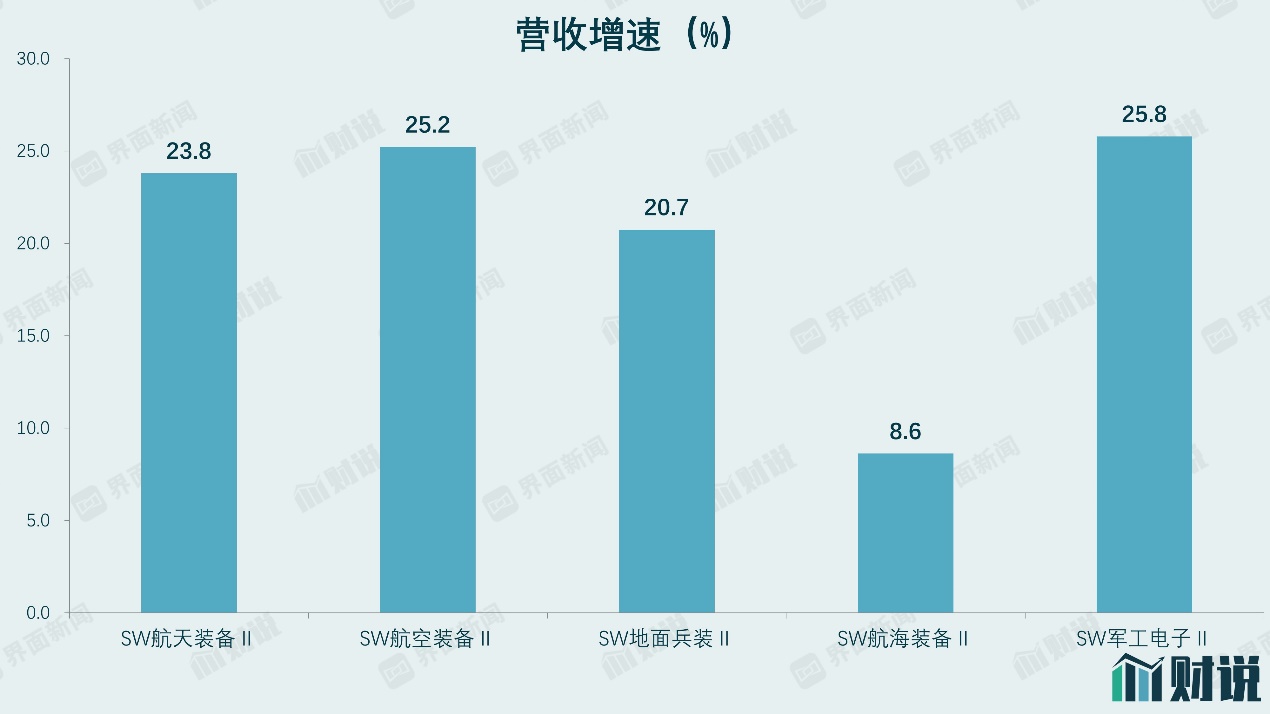

业绩方面,军工行业上市公司半年报营收增速平稳,这主要是由于军工订单一般于下半年结算,大订单带来的业绩尚未完全体现。除航海装备外,军工行业其他子板块都有20%以上增速,军工电子和航空装备营收增速相对较高,均在25%以上。

具体来看,上半年营收增速较快的军工公司以中小企业为主,如中科海讯(300810.SZ)上半年营收增幅达到264%。其中部分公司营收增速较快是由于2020年上半年疫情影响下低基数所导致的,中科海迅、晨曦航空(300581.SZ)等公司在2020年上半年营收均有较大幅度下滑。

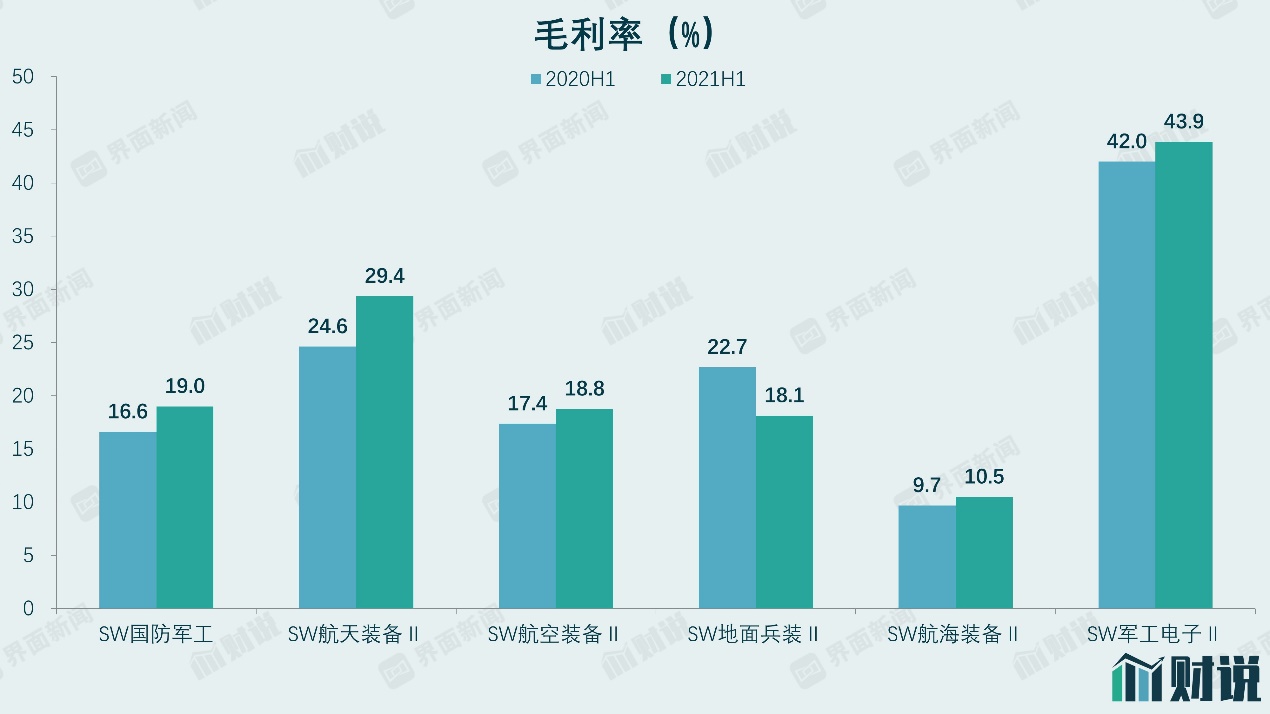

盈利能力方面,大宗商品涨价对毛利率影响比较有限,军工行业上市公司2021上半年整体毛利率为19%,相较2020上半年的16.6%有所提升。子板块中,除地面兵装外毛利率都有所提升,军工电子依然是毛利率最高板块。

从军工行业上市公司半年报看,未来收入增长确定性已经极高,但在盈利能力上仍有不确定性,军工企业能否赚取超额利润将是未来重点。

评论