文|深潜atom

58同城是一个神奇的网站,神奇之处不仅在于包罗万象,更在于它把线下的信息中介的模式做出了量变引起质变的结果做上市了。但在移动互联网时代,58同城的价值被严重削弱了,各种垂直的产品更适合也更贴合移动互联网用户的需求,不同于PC时代,用户早就不需要一个大而全的信息平台了。

可以说,58和赶集的合并,是58命运抛物线上的最高光时刻。此后,哪一项业务58也没能保持住行业里头部的位置。租房二手房交易被链家和贝壳甩出几条街,招聘也被后来居上的Boss直聘赶超。就是占着大而全的便利舒服惯了,但却没有战略能力提前看到细分赛道上的机遇。最狼奔豕突的时候,58还尝试过知识付费,就可见一斑。

8月27日晚,快狗打车提交招股书,计划在港交所主板上市,这会成为姚劲波“神奇”的一波操作吗?

01、行业逻辑变了,快狗打车并不是个好生意

货运行业原来的逻辑,跟古早的信息中介没有两样。一帮从事货运的进城务工人员需要活干,需要接单,那么信息的价值就凸显出来了。他们给58同城交信息服务费,58去运营流量和品牌。说到底,这是个菜市场的生意模式,物业主负责市场的装修和规划,但小商小贩要交摊位费,自负盈亏。

在移动支付发展起来后,这个生意升级为,钱要先过一道主站,多了“现金流”的野望。互联网的生意逻辑,似乎一股脑儿的变成了“现金流”就能支撑起市值。所以哪怕赔钱赚吆喝,大家也都干得不亦乐乎。

但今时今日,快狗打车要面临的外部环境已经完全变了。

首先是监管问题,零工经济已经面临越来越严峻的政策压力,原来通过零工寂静,平台企业可以把自己和从业者的关系做区隔,减人力成本,但现在这个空间被压缩的趋势已经越来越明显。如果政策落实,快狗和司机的关系,就变成了劳动雇佣关系,原本的菜场模式的优势就不复存在了。

同样是通过互联网手段完成了对货运司机的整合,但货运的频次低,因此这个行业长期出现在大众的视野之外。2021年初,湖南长沙一名女子搬家途中,在货拉拉车上跳窗身亡,暴露出安全和监管的双重问题令人担忧。在此之前,各家货运公司都将目光集中到了数据上,选择性忽视监管问题。

其次是物流智慧化升级。智慧城市的发展环境下,同城货运背后的数字化和智能化趋势日益明显,物流数字化和智能化将是未来的创新方向,直接加大了行业的竞争门槛。虽然,快狗打车表示,已经于2019年全面使用了云数据,以提升司机订单完单率,并实现了在短时间内对百万级别的订单量进行计算并即时反馈。

但快狗在研发的投入上却让人怀疑其技术能力。2018 年、2019 年、2020 年及2021 年前四个月内,快狗打车研发费用分别为 7633.7 万元、6460.4 万元、3460.8 万元以及 1253.6 万元。智慧物流的研发难度并不亚于其他任何智能技术,快狗打车在研发投入上却逐年降低,如何能够在智能化时代掌握技术壁垒呢?

如今,货运行业的竞争早已是一片红海。首先今年6月,满帮集团已经成功登陆美股。而后传出,货拉拉、顺丰同城、福佑卡车等多家涉及同城物流业务的企业即将在港股上市,尽管快狗抢先递交了招股书,但是能否率先上市也有待观察。

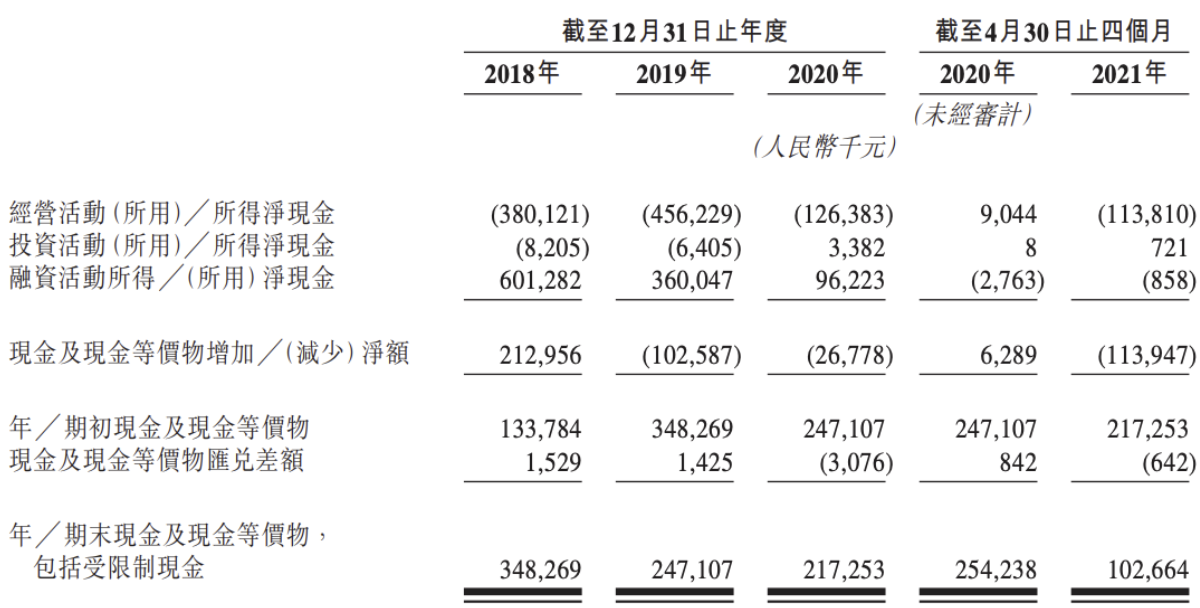

打车大战期间,各家疯狂补贴司机和乘客。2021年上半年,滴滴货运、货拉拉、快狗等企业也加大了补贴力度,险些再次上演补贴大战。然而随着竞争升级,每个企业都进入了高度敏感阶段,恶性竞争的事件并非不能发生。虽然快狗打车是中国内地第二大线上同城物流平台,但截止2021年4月31日,快狗打车现金及等价物仅仅1亿出头,压力不可谓不小。尽管流量上有58同城的输送,但是自身都陷入困境的58,又能够帮到何时呢?

资金情况

2020年,快狗完成2710 万订单,覆盖用户达320万人,产生交易总额达27亿元,平均单价100元人民币。截至 2021年4月30日,快狗打车已拥有约2480万名注册用户和450万名注册司机,这么算下来,人均不足6次,是否意味着货运司机在快狗的收入并不高呢。

报告期内,快狗打车分别净亏损分别为10.71 亿元、1.84 亿元、6.58 亿元及 2.53 亿元,累计亏损超过21亿。一个持续亏损、技术逐渐掉队的货运公司,能有多大的想象力和空间?

02、拆分上市,58的新生还是堕落

去年9月,58同城发布公告称,特别股东大会以超过75%的投票审议通过58同城的私有化提案。有人说,这是58最好的结局,也有人说,这代表着58时代的结束。

但无论如何,私有化后的58同城,不仅拥有绝对的自主权,还能手握巨额资金,更方便开拓新布局,寻找新的业务增长。

58的核心是大而全的生活服务信息,本质上是个搜索生意。搜索自然就需要海量信息。但正如我们所说的,错过了在移动联网发轫时期的布局,58就只能延续着旧的基因追赶。风口上的红利没有吃到,现实的环境又起了变化,在这种情况下的拆分,虽然看上去是为了让业务获得独立发展,并产生1+1>2的效果,但这反而是在动摇自己的根基。58的各个业务之间并不是有机的模块,而更像是一个个松散的绺子的集合。

私有化快一年,58同城的主业务依然未见起色,甚至于很多人都不知道这个“神奇的网站”是干什么的。垂直业务薄弱,移动端发力不足,私有化后有掌握足够资金的58同城依然缺乏自我造血能力。

如何再造一个58同城是姚劲波再次证明自己的新命题。被姚劲波称为二次创业的58同镇短短两年已销声匿迹,如今姚劲波开始玩起了将58拆解上市的“小伎俩”,把58同城拆解出数家公司,从一个私有化的“没落”公司,摇身一变将成为数家上市公司。在接连不断的动作中,不难看出58同城不甘现状的心思。但一家企业的价值决不能只以其业务布局的广度和追风口的速度来衡量,如何将具体业务做到极致,58同城还需要更多的思考。

姚劲波曾坦言,公司没缺过钱,没有把自己逼到一个绝处,也很难发现更好的机会,“这是我最担心的,要避免用钱解决问题的低级倾向。”但现在旗下业务套娃似的分拆上市,不正是出现了让姚劲波担心的画面吗?在外界眼中,58依然是一家停留在互联网1.0阶段的公司,什么都想做但有什么都做不好,真正擅长的还是提供信息服务。

此次提交招股书的快狗,本质上是58同城在增长上逐渐感受到危机时做的招架型业务,只是关注了赛道的“钱景”,却没有关注用户需要这个产品做什么。细分业务的58同城,看似垂直涉猎了多领域,实际上却仍囿于原有业务,分离后的58同城甚至缺失核心业务,在其他互联网企业冲击下竞争力大大下降。

2020年1月,姚劲波官宣,58将从流量收入为主的时代迈进服务收入为主的时代。但一位内部人士评述,“58没有载体,没有一个闭环链条,还是停留在最早期的信息聚合,只是服务,也没有垂直APP做得精准,从而很难建立新的增长点。”

快狗分拆上市,看似是在与曾经的58做切割,然而这一系列的举动是58同城的脱胎换骨还是金蝉脱壳仍有待考证。

评论